Continúa el delivery: volvemos a estar debajo de los 500 puntos

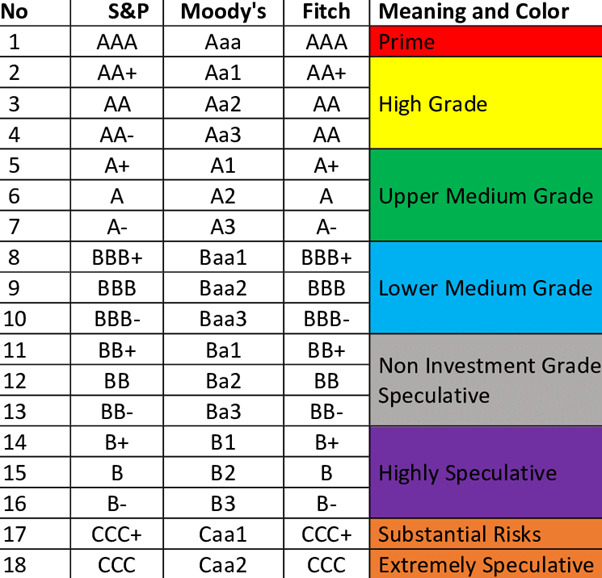

La semana pasada Fitch Ratings mejoró la calificación de riesgo crediticio a largo plazo de Argentina en dólares y pesos desde ‘CCC+’ a ‘B-‘. Además le otorgó perspectiva estable. Es otro episodio en el cual las agencias calificadoras de riesgo actúan como “indicador tardío”, es decir que modifican su opinión sobre algo que el mercado ya puso en precios meses antes.

Las calificaciones nacionales ‘B’ indican un riesgo de incumplimiento significativamente elevado en relación a otros emisores u obligaciones en el mismo país. Un ejemplo de esto es que el estado puede colocar a dos años al 8,5% mientras que privados pueden hacerlo al 5,5% o menos. Además indica que los compromisos financieros se están cumpliendo pero subsiste un limitado margen de seguridad y la capacidad de pago oportuno continuo está condicionada a un entorno económico y de negocio favorable y estable.

Para la agencia, la calificación refleja una mejora estructural en las cuentas fiscales y externas, avances en las reformas estructurales, mejores perspectivas para la acumulación de reservas de divisas y la expectativa de que el gobierno obtendrá financiamiento suficiente para cubrir sus obligaciones de deuda.

Fitch también indica que la mejora en la calificación se ve limitada por una posición de liquidez internacional (reservas netas) que sigue siendo débil para gestionar posibles crisis de confianza, así como por una alta inflación y un historial de inestabilidad macroeconómica. La agencia levanta las mismas preocupaciones que el mercado en cuanto a las reservas netas, mientras que también toma en cuenta nuestro pasado de inestabilidad y defaults.

Sin embargo, levantamos una observación que las consultoras destacan como elemental. Por debajo de B-, las calificadoras no aplican sus modelos cuantitativos formales, sino que miran cuestiones cualitativas. La mejora de Fitch a B- es relevante precisamente porque saca a Argentina de ese “régimen de alta discrecionalidad analítica” y la devuelve al universo donde lo cuantitativo importa más, que es donde Argentina actualmente destaca frente a sus comparables (PBI per cápita, tamaño de la economía, resultado fiscal y externo).

Por otro lado, si bien la revisión de Fitch “viene por detrás del mercado” y es más una consecuencia de la mejora en el precio de los activos, puede tener consecuencias concretas. Las demás agencias calificadoras han comenzado a revisar sus calificaciones, lo que da un poco más de impulso a los bonos, permitiendo una mayor compresión del riesgo país. Es decir, no es un catalizador fundamental por sí mismo, pero puede ser un catalizador.

Un último punto por tratar es que si bien estamos bien un cambio en la calificación crediticia de Argentina, difícilmente veamos un cambio en la calificación que MSCI hace de nuestro mercado antes de las elecciones de 2027. Las últimas reformas exigidas para pasar de mercado Standalone a Frontera o Emergente como la salida del cepo y la consolidación de un régimen cambiario unificado difícilmente ocurran previo a las elecciones de octubre 2027. Esto es así porque si bien ayudan a integrar a Argentina al sistema financiero internacional, agregan volatilidad a los diferentes mercados pero especialmente al cambiario, de cara a un año electoral.

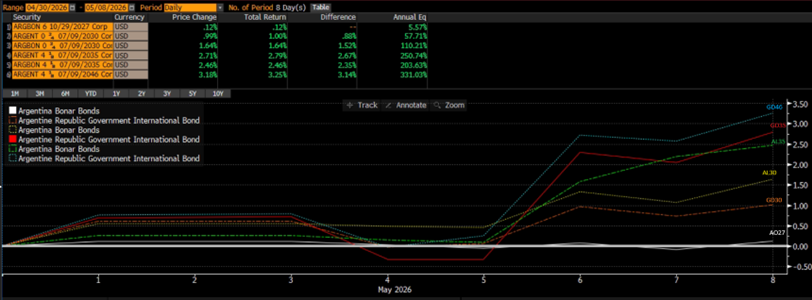

El mercado de bonos, que venía un tanto letárgico en comparación a los demás activos argentinos, recuperó significativamente y la curva recuperó dinamismo, con los bonos más cortos subiendo 0,2% el AO27, 1,5% promedio el tramo intermedio (AO28, AL30 y AN29) y más de 2,5% en el tramo más largo. Para el viernes el riesgo país cerró en 508 puntos y sobre mitades de la rueda de hoy llegó a tocar los 498 puntos, con lo cual quedamos apenas a 11pts del mínimo de Milei.

Con los bonos del Tesoro de EEUU rindiendo 4,40%, si el gobierno saliera a emitir hoy mismo podría colocar a 9,35%, una tasa 0,4% por debajo de los 9,75% a la cual Bolivia colocó 1.000 millones de dólares la semana pasada. Considerando que el gobierno busca cómo máximo la salida al mercado por debajo del 9%, estimamos que esperarán a tener alrededor de 460 puntos para el anuncio de una posible nueva emisión, para pensar en colocar alrededor de 450 puntos básicos de riesgo país. Esto podría dar lugar a una primera colocación internacional en torno al 8,9%.

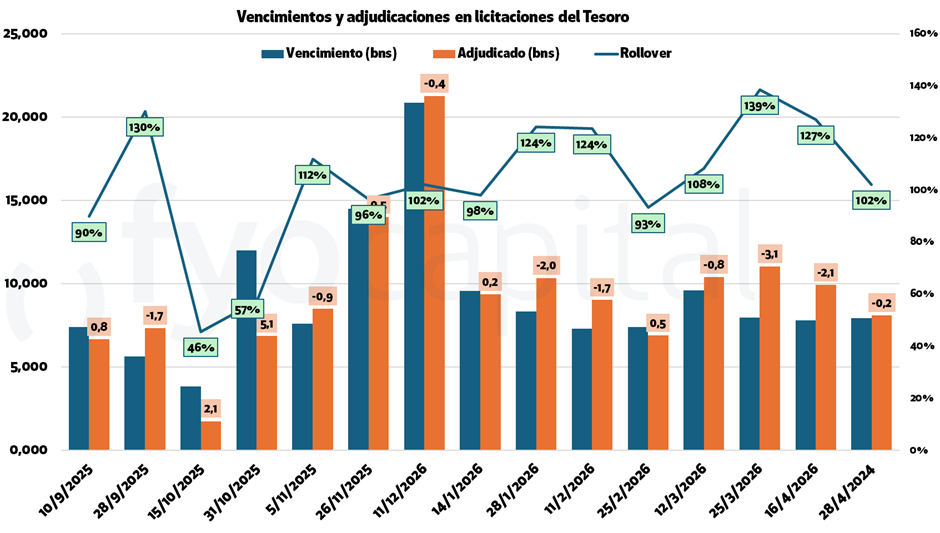

Nueva licitación del Tesoro y expectativas de inflación

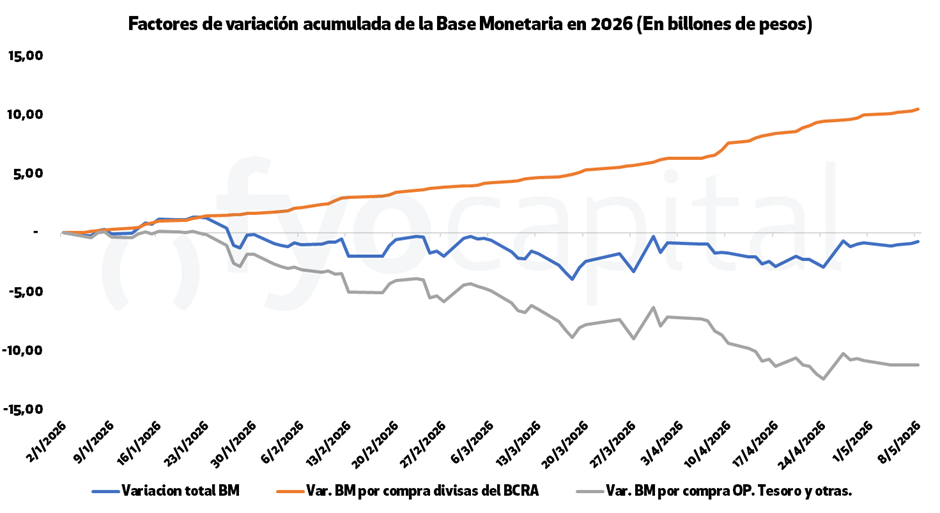

Hoy al cierre de la rueda el Tesoro dará a conocer los instrumentos que ofrecerá en la licitación del miércoles, en la que enfrenta vencimientos por $11,5 billones. Dada la situación actual de holgada liquidez del sistema y el bajo nivel de tasas, se espera que el Tesoro logre fácilmente renovar la totalidad de los vencimientos, como lo hizo en la mayoría de las licitaciones de este año. Sin importar la cantidad de pesos emitidos por el BCRA para comprar divisas, la fase del programa económico que el Tesoro anunciara y el nivel de tasas de interés; la actuación conjunta entre el Tesoro y el BCRA derivó en mantener estable el nivel de Base Monetaria.

Además de lograr superar el 100% de renovación, en las últimas licitaciones el Tesoro logró aprovechar el menor nivel de tasas y estirar la duración promedio de los vencimientos. Ya lleva rolleados aproximadamente el 25% de toda su deuda en pesos a 2028.

Pero para lograr esto, tuvo que ampliar el menú de instrumentos ofrecidos, sumando a los bonos de tasa fija, CER y dólar linked, los nuevos bonos duales Cer/Tamar, buscando cubrir la demanda de cobertura ante un contexto de incertidumbre sobre los nuevos niveles de tasas e inflación.

Para lograr seguir renovando el total de los vencimientos y estirando la duración promedio de los vencimientos el Tesoro deberá incorporar estas expectativas y las demandas de cobertura del mercado para poder ofrecer una combinación de instrumentos lo suficientemente atractiva, como lo hizo la última vez con el nuevo bono Dual.

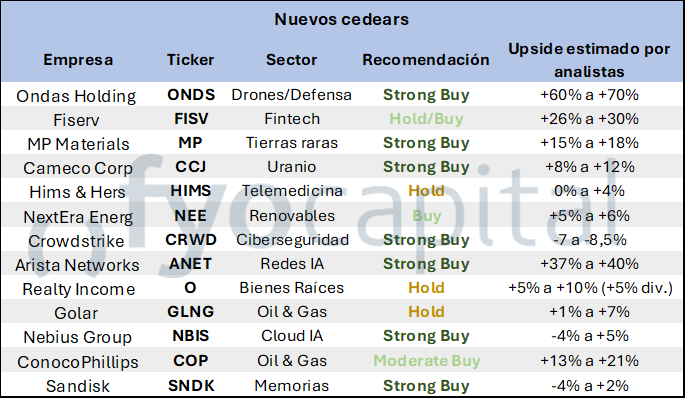

Nuevos Cedears: el view de los analistas de Wall Street

Lo que se viene esta semana:

Lunes: Inflación de CABA (Arg) – Informe BCB Focus (Bra) – IPC (Chile)

Pago de amortización – GN37O

Pago de renta – HN11L; MIC3O; TGCIO; VSCMO; XMC1O

Martes: IPC Abril (Alemania) – IPC Abril (Chile) – Servicios públicos (Argentina)

Pago de amortización – NDT11; OZC5O

Pago de renta – CIC7O; CIC8O; NDT11; OZC5O

Miércoles: Uso de la capacidad instalada (Argentina)

Pago de amortización – LR6BO

Pago de renta – BAF27; BGC4O; LR3DO; LR6BO; LR6CO; PN36O; PN37O

Jueves: IPC abril, Canastas básicas (Argentina)

Pago de renta – BDCKO; BYCWO; MGCRO; MSSDO

Viernes: Producción Industrial (EEUU) – Sentimiento del Consumidor (EEUU) – Discurso de Lagarde (UE)

Pago de amortización – BL2Y6; BLY26; S15Y6; WNCNO; X15Y6

Pago de renta – BL2Y6; BLY26; CS47O; S15Y6; WNCNO