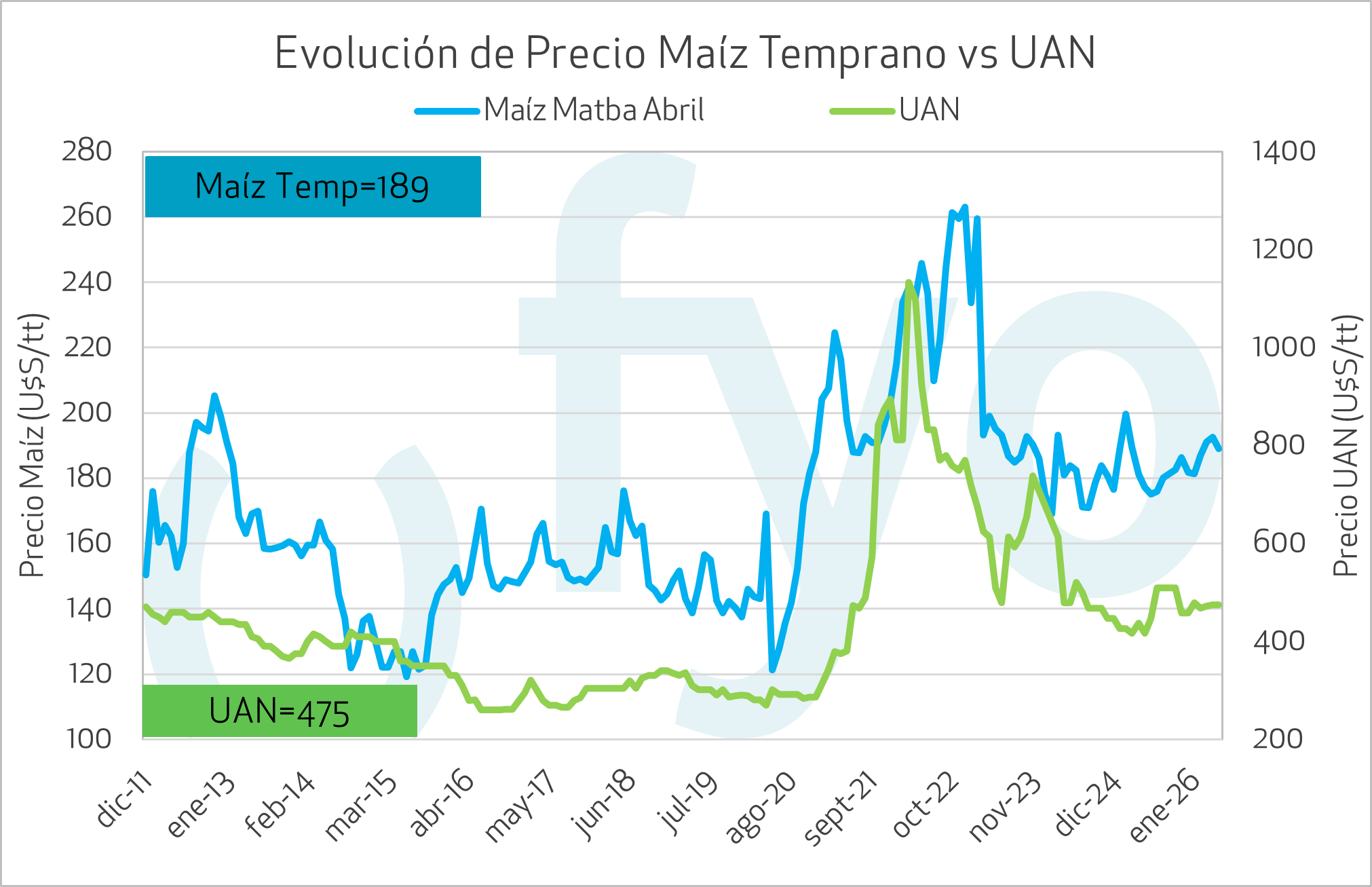

MERCADO DE INSUMOS

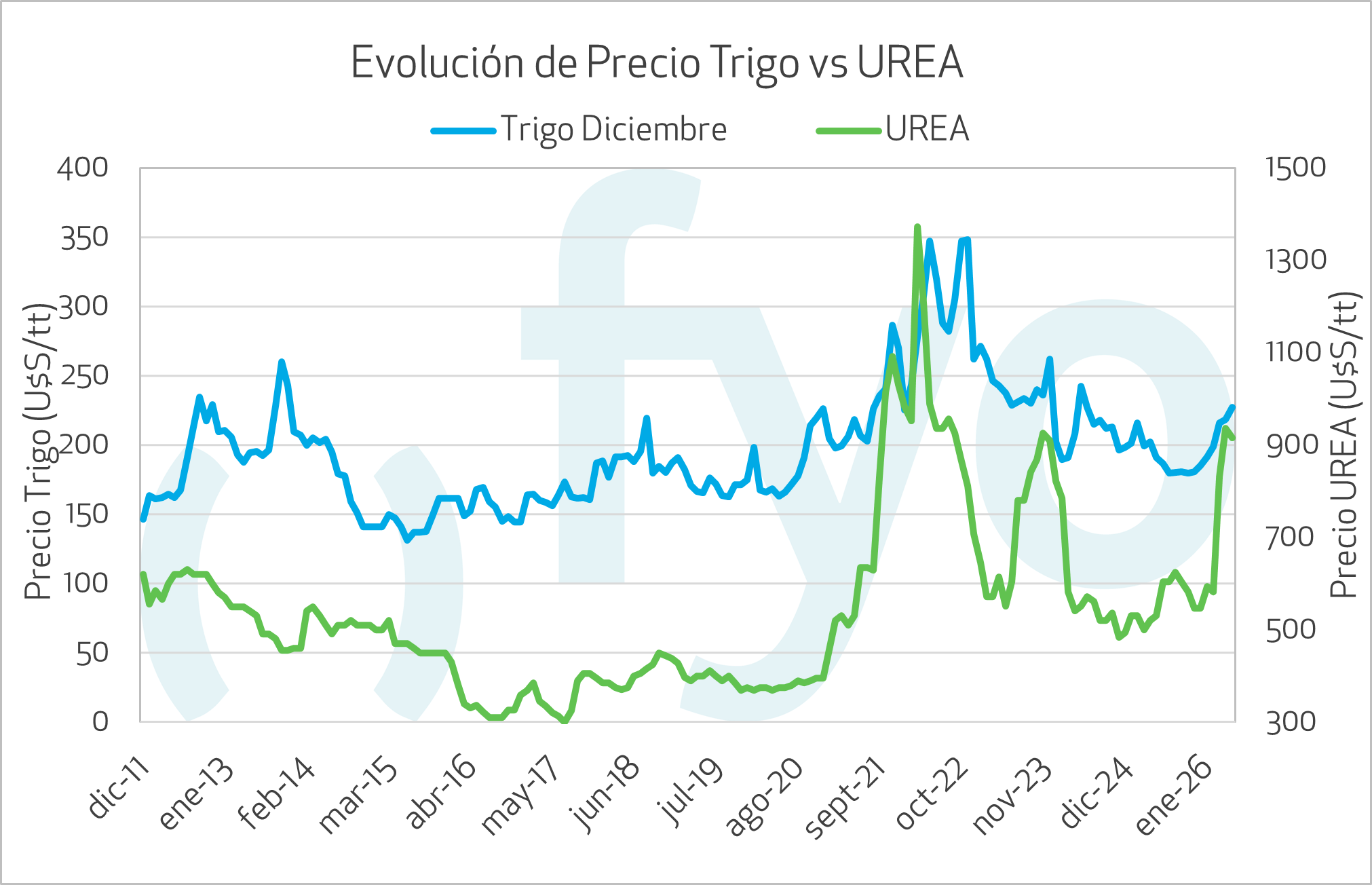

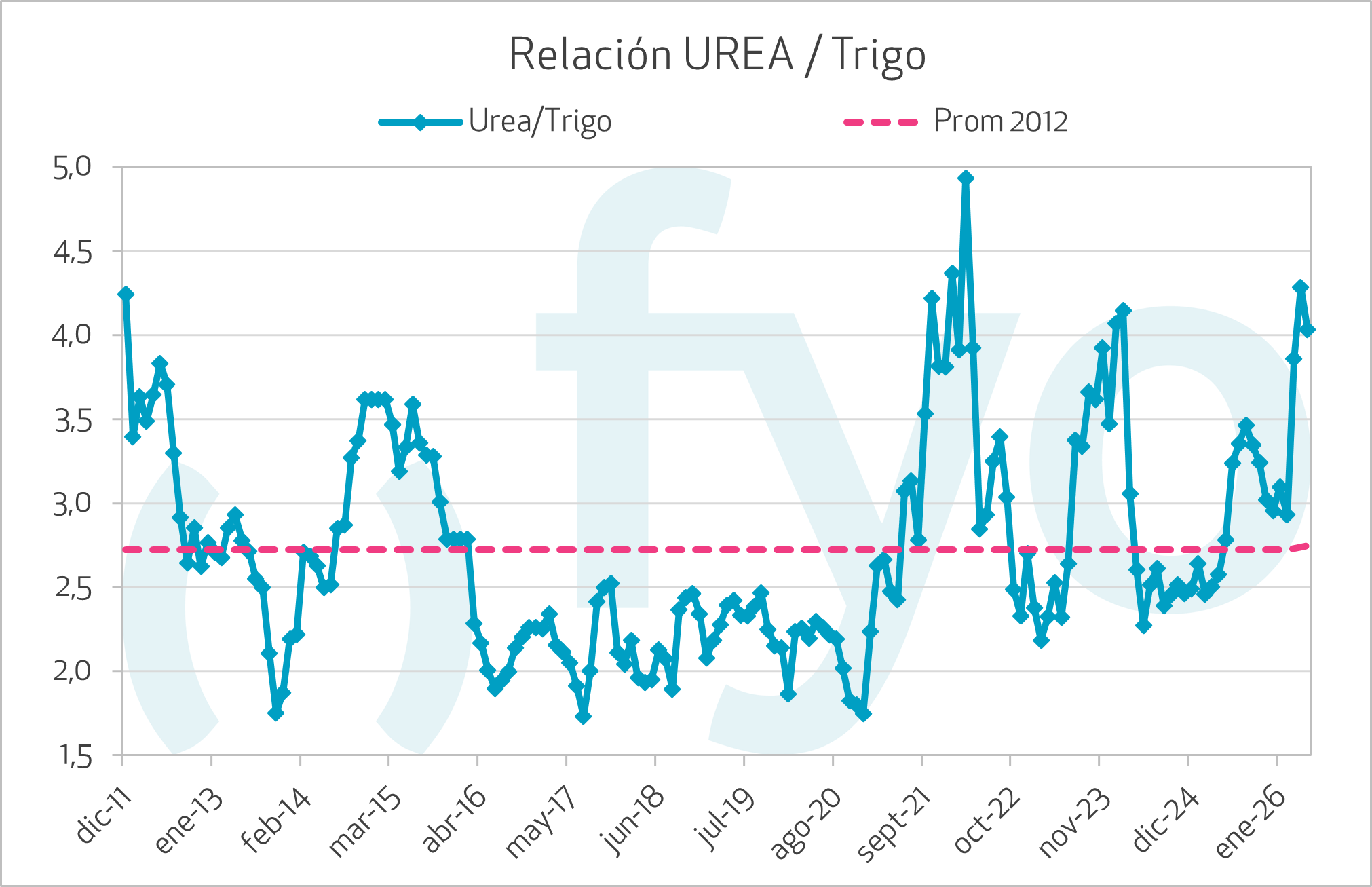

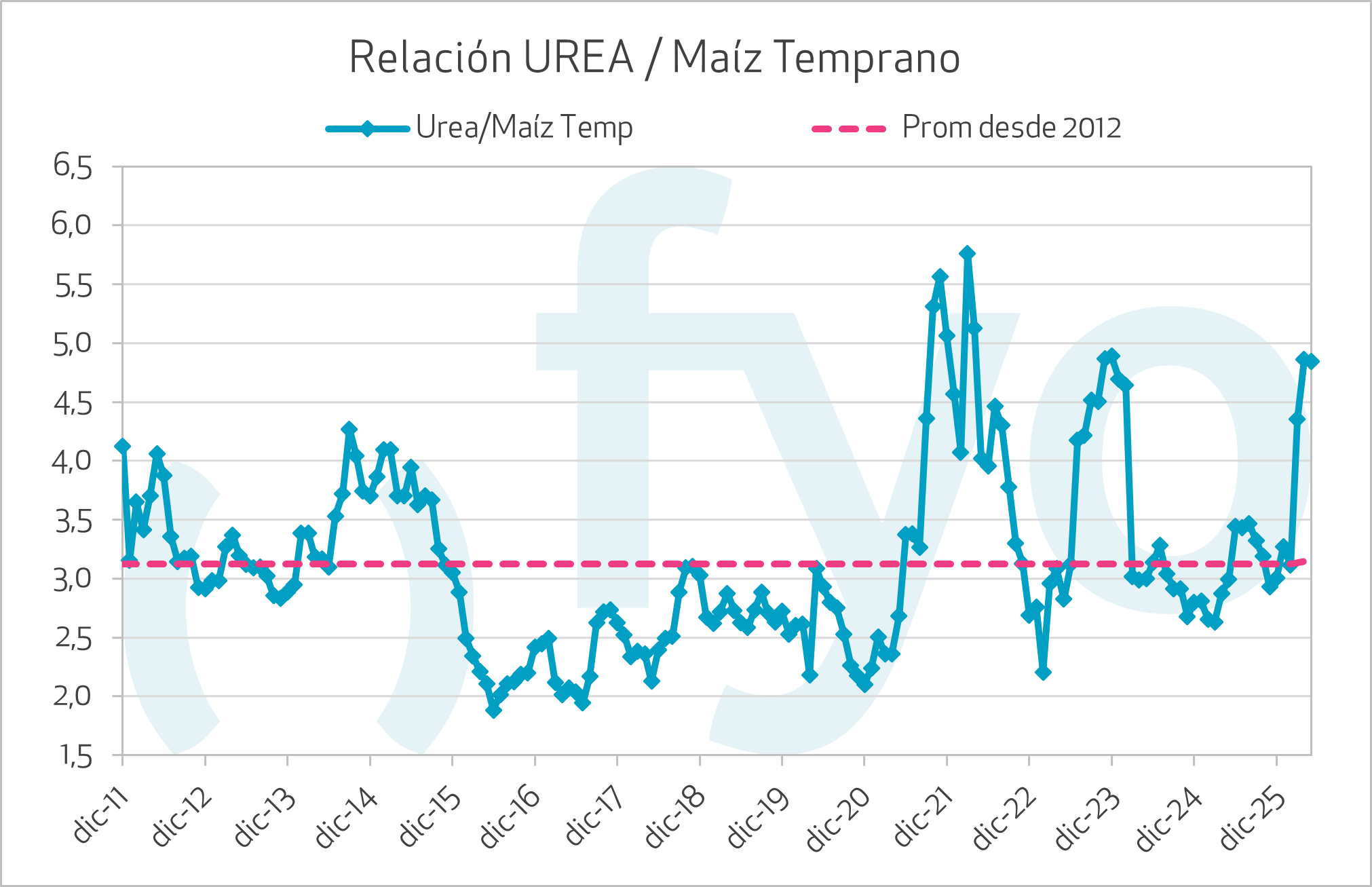

El mercado internacional de urea atraviesa una fase de pausa y expectativa, con una demanda global poco activa debido a que el periodo de aplicación ya concluyó. A pesar de una oferta firme, los precios actuales incorporan primas de riesgo asociadas al conflicto bélico en Medio Oriente.

Las cotizaciones internacionales retrocedieron, pero esta tendencia no se trasladó en su totalidad al mercado local. Esto se explica a que las subas internacionales tampoco se transcribieron en un 100% en Argentina.

A mediano plazo se ponderan factores como el encarecimiento de los fletes y las disrupciones productivas provocadas por daños en plantas a raíz de ataques militares. Estos, evitarían que la urea regrese a los niveles previos a la guerra.

Existe el riesgo -circulante en rumores- de que se restrinja el suministro de gas a la industria durante el invierno lo cual afectaría la industria local. Actualmente, falta adquirir el 85% del fertilizante necesario para la siembra de la fina.

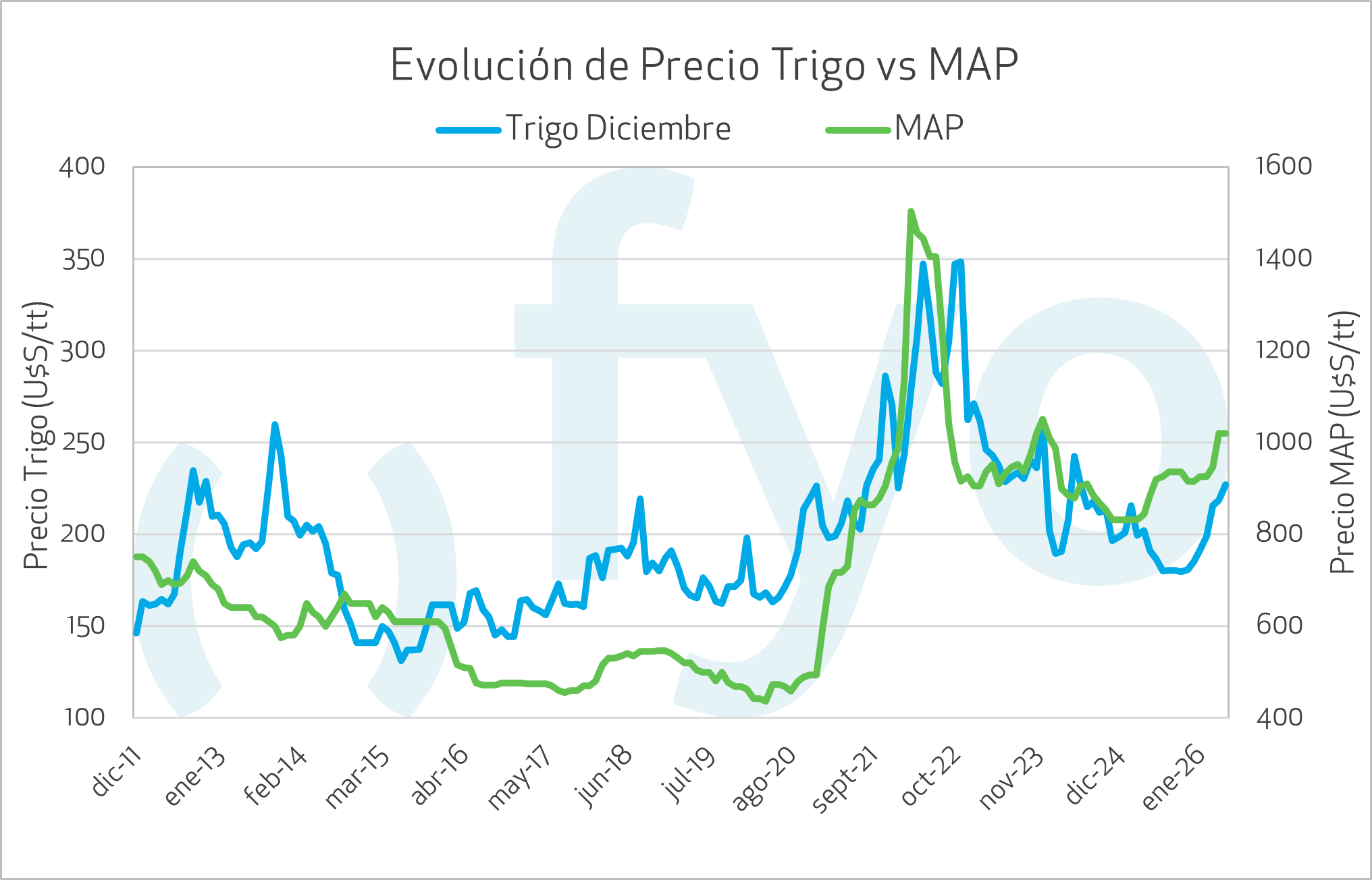

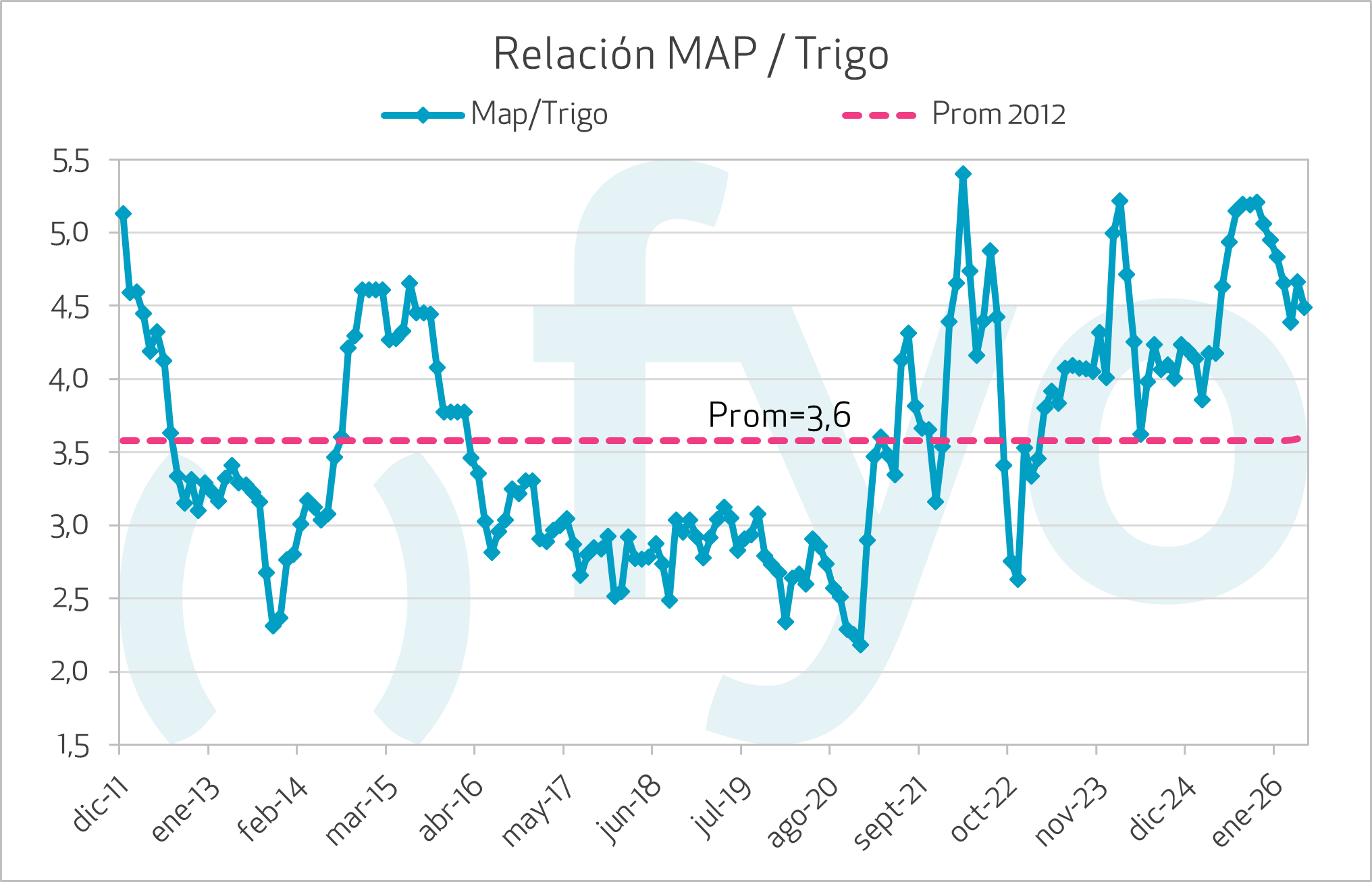

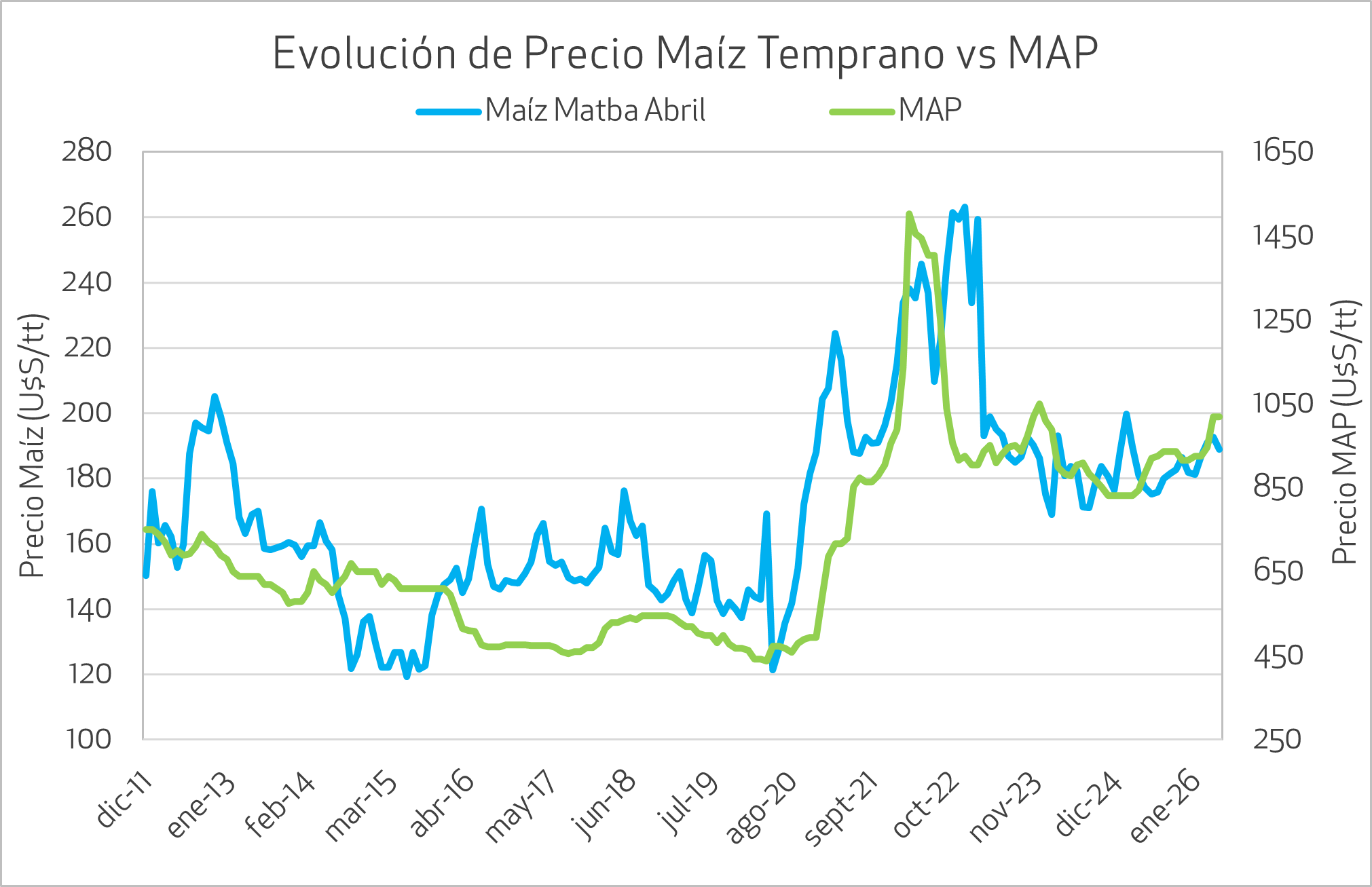

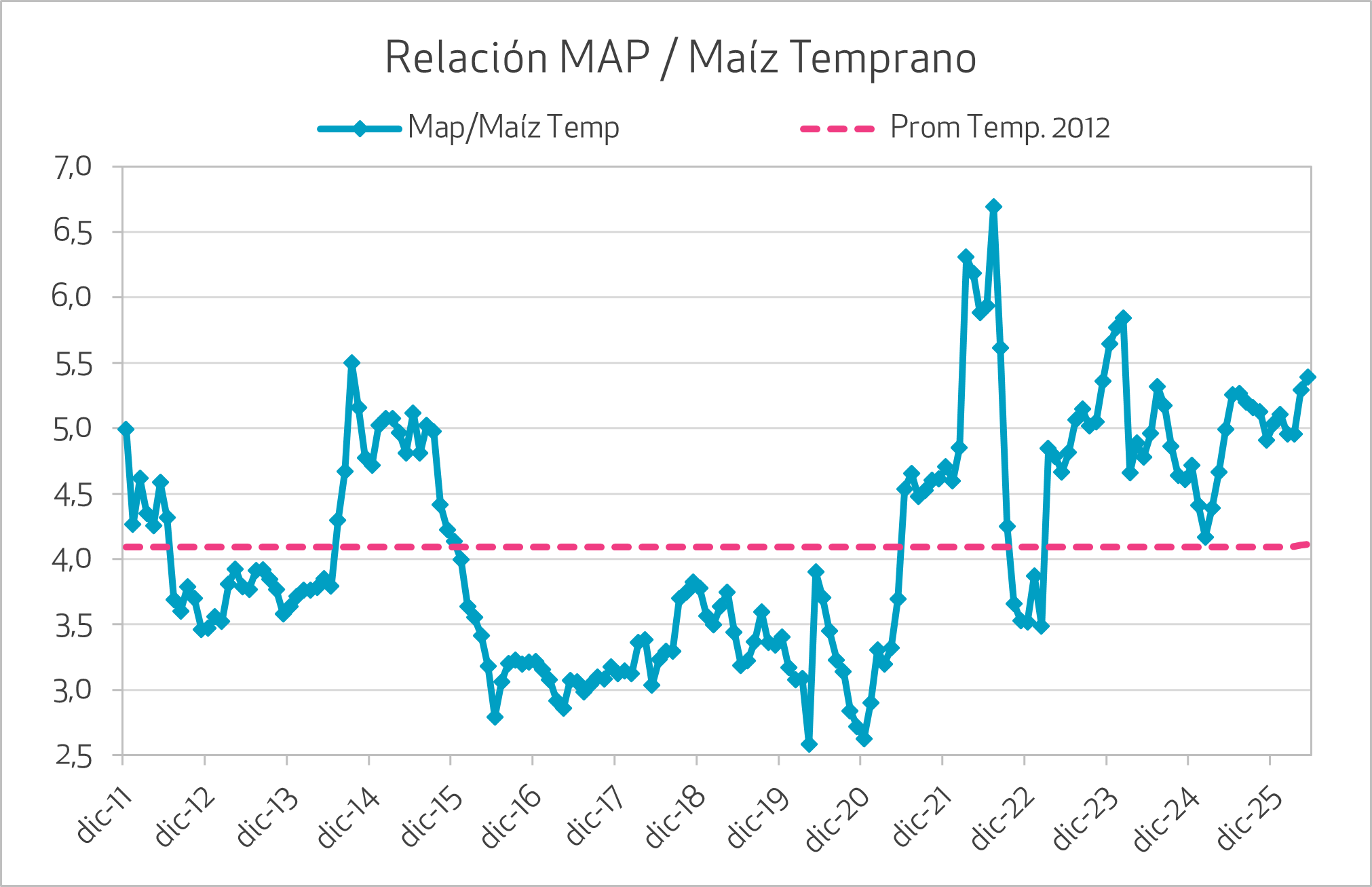

Por su parte, el fósforo es un insumo 100% importado con una tendencia mundial alcista. Principales productores, como Marruecos, han optado por reducir su producción por costos y mantenimiento de plantas. Llama la atención el caso de China que ha limitado sus exportaciones hasta julio. De no generalizarse esta medida, la mercadería llegaría a tiempo para la campaña de maíz.

La demanda local es reducida por no ser ventana de consumo -dado que su principal uso es en la siembra de maíz- lo que mantiene los precios accesibles de manera transitoria.

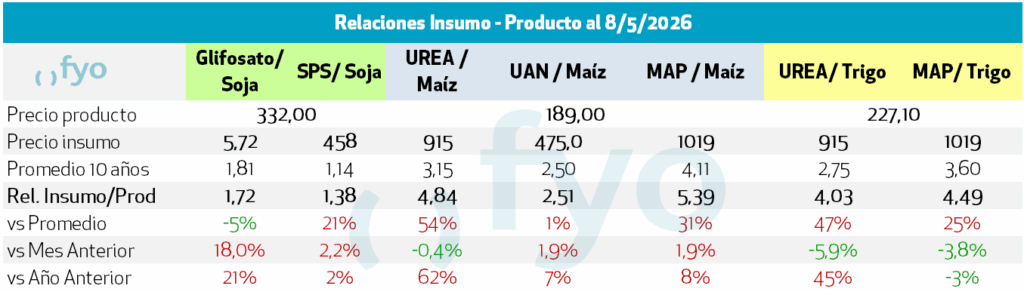

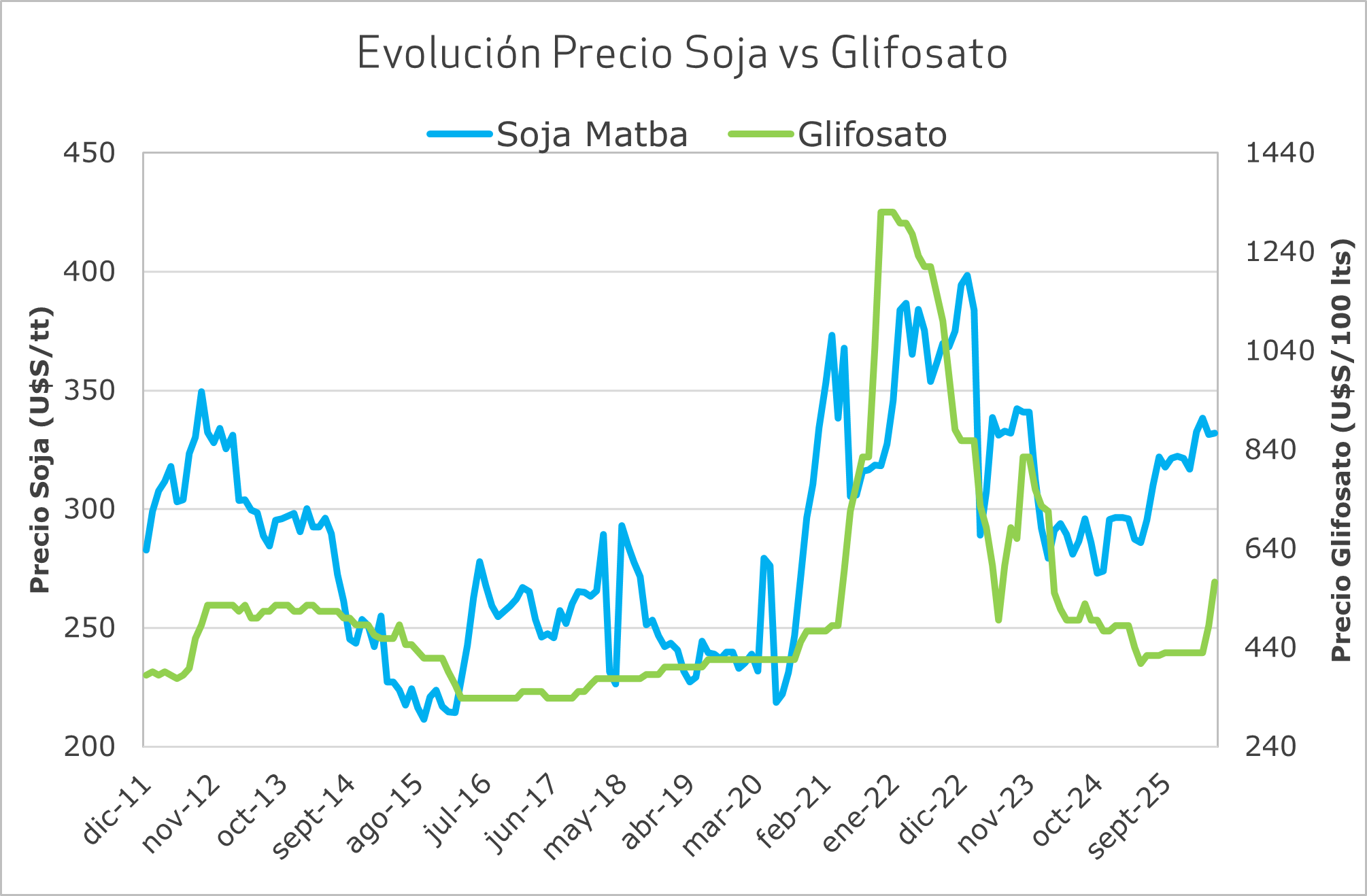

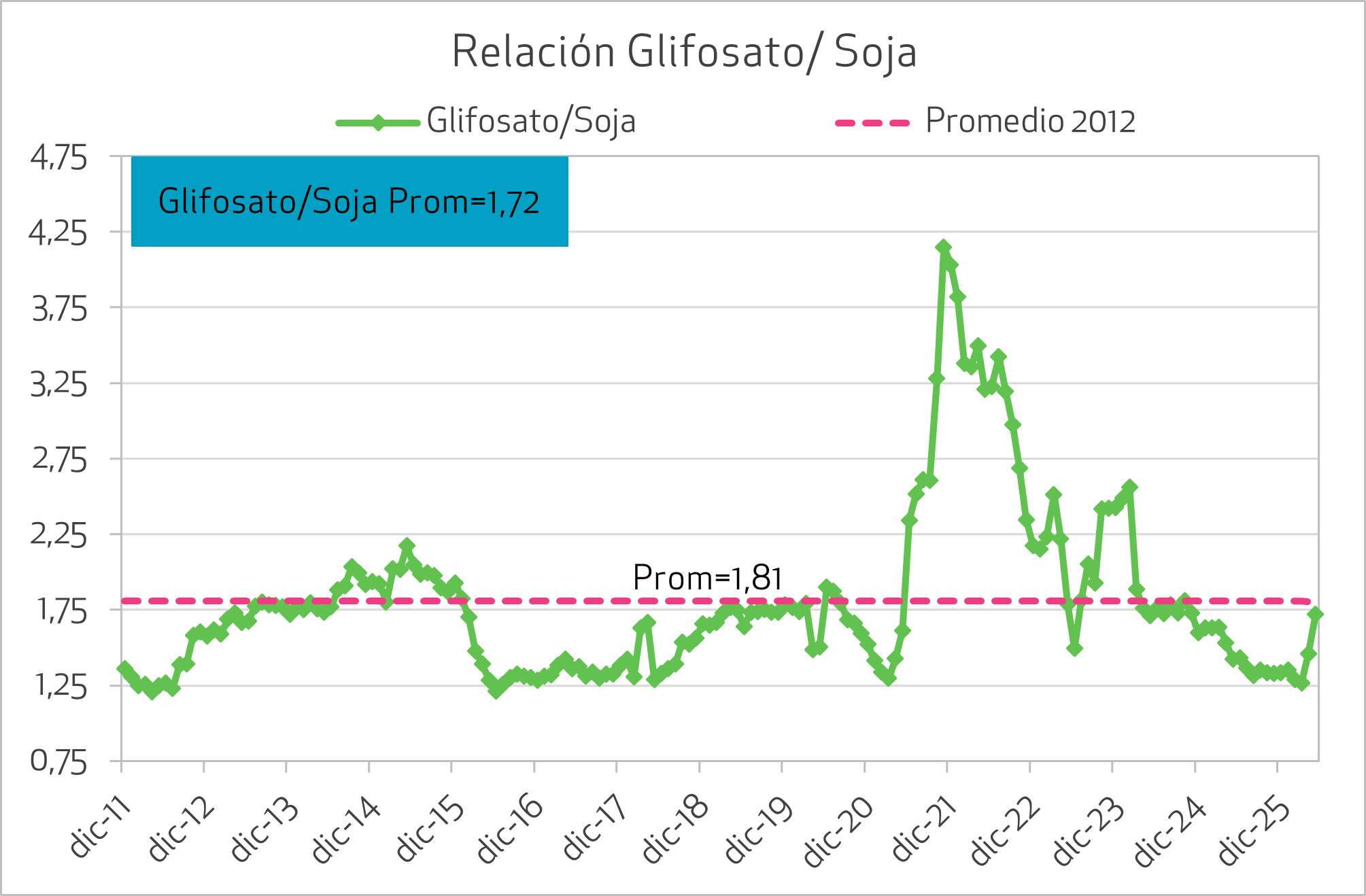

En cuanto a agroquímicos, la demanda se mantiene quieta y el mercado se mueve sin sobresaltos debido a demoras en la cosecha, logística y la falta de definición en los arrendamientos y la siembra de trigo. Aparece cierta escasez de productos como el glifosato.

Respecto a la logística desde China, las entregas tienen una demora de 2 a 3 meses. Debido a las interrupciones por la guerra, se prevé que no habrá mercadería suficiente en el canal hasta julio. Empresas del sector se encuentran sobrevendidas. Al llegar la mercadería al canal, podría generarse una distorsión de precios respecto a los valores de reposición. Además, se observa poca financiación disponible en la cadena.

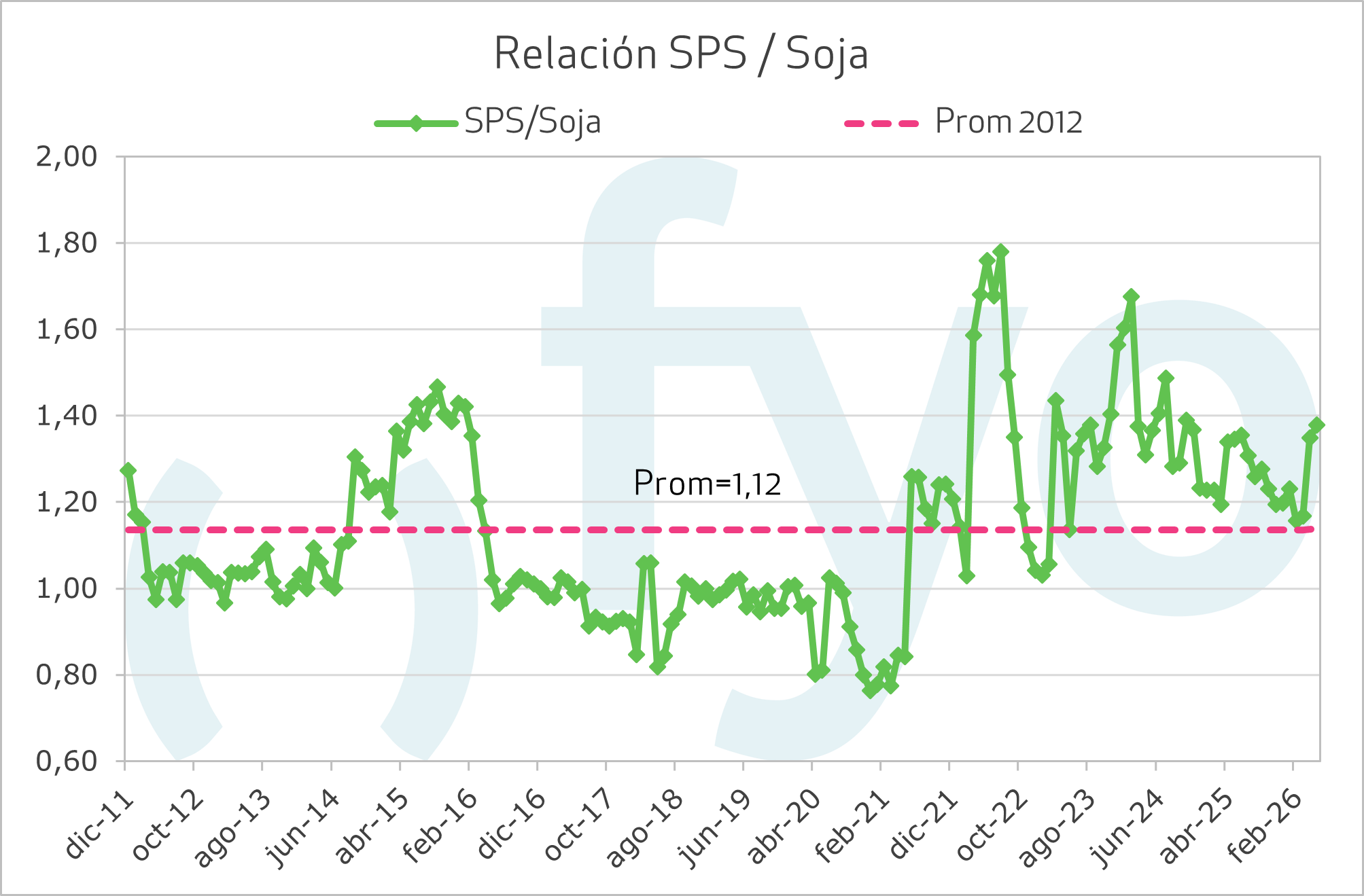

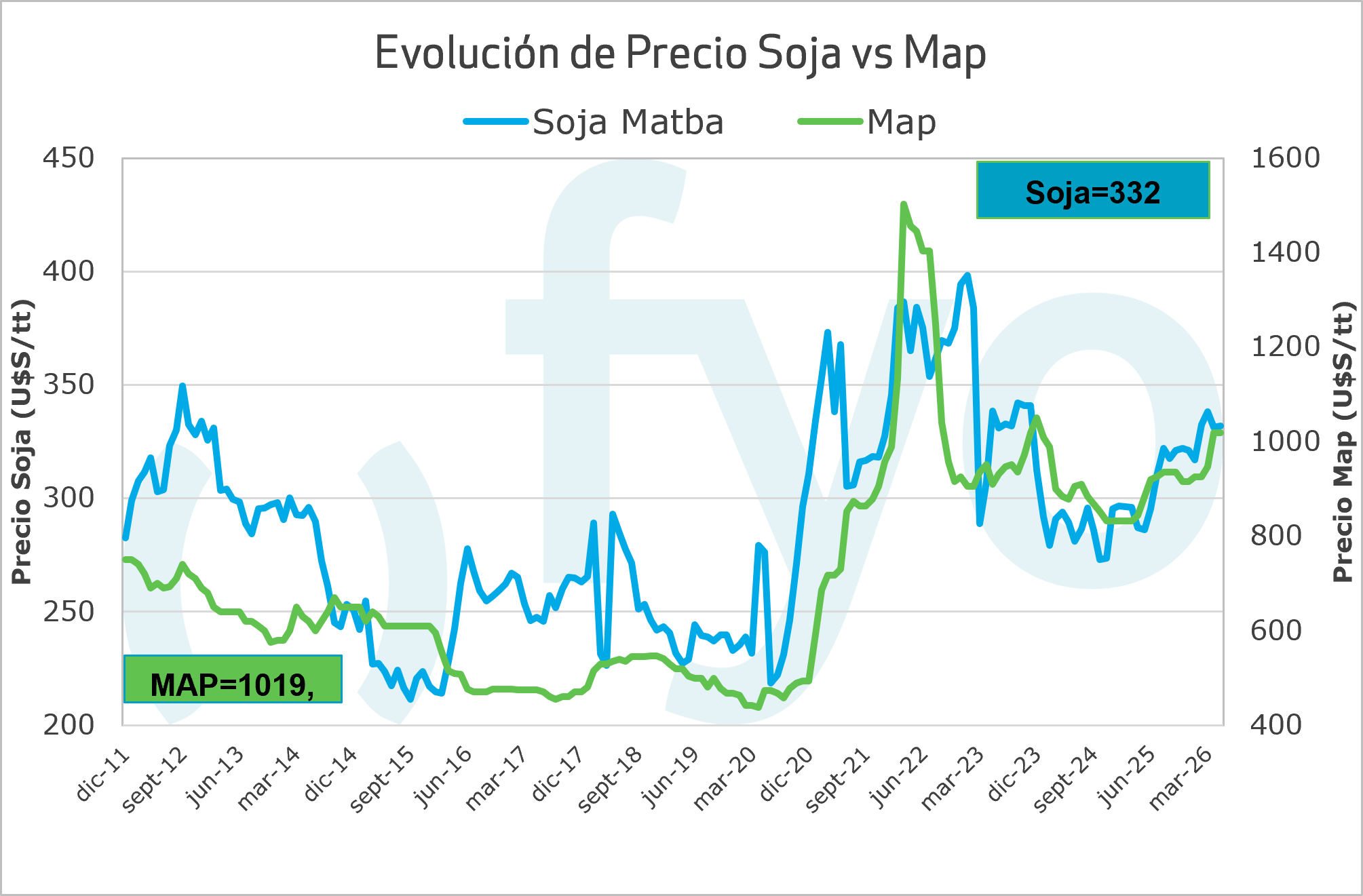

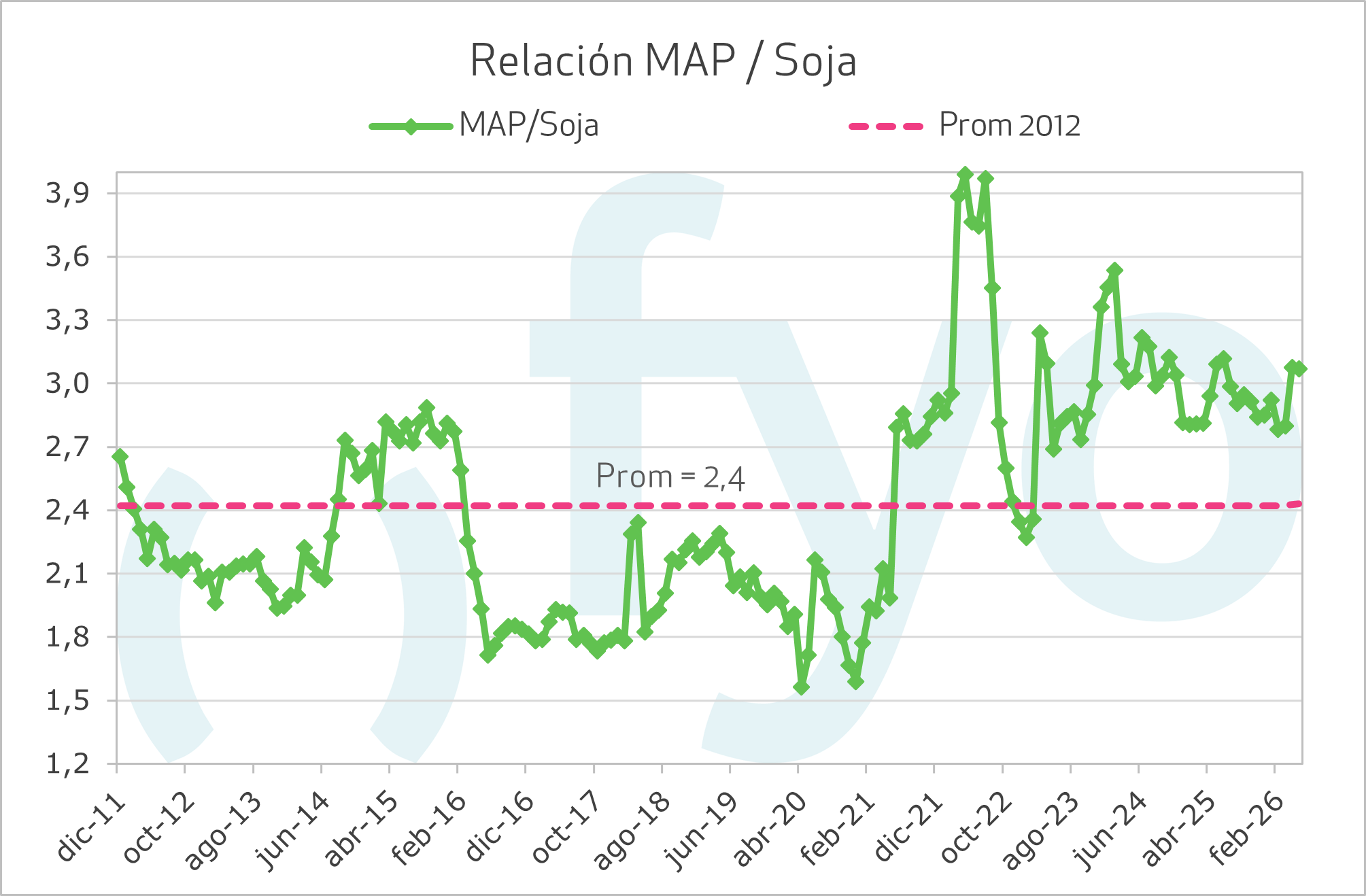

SOJA

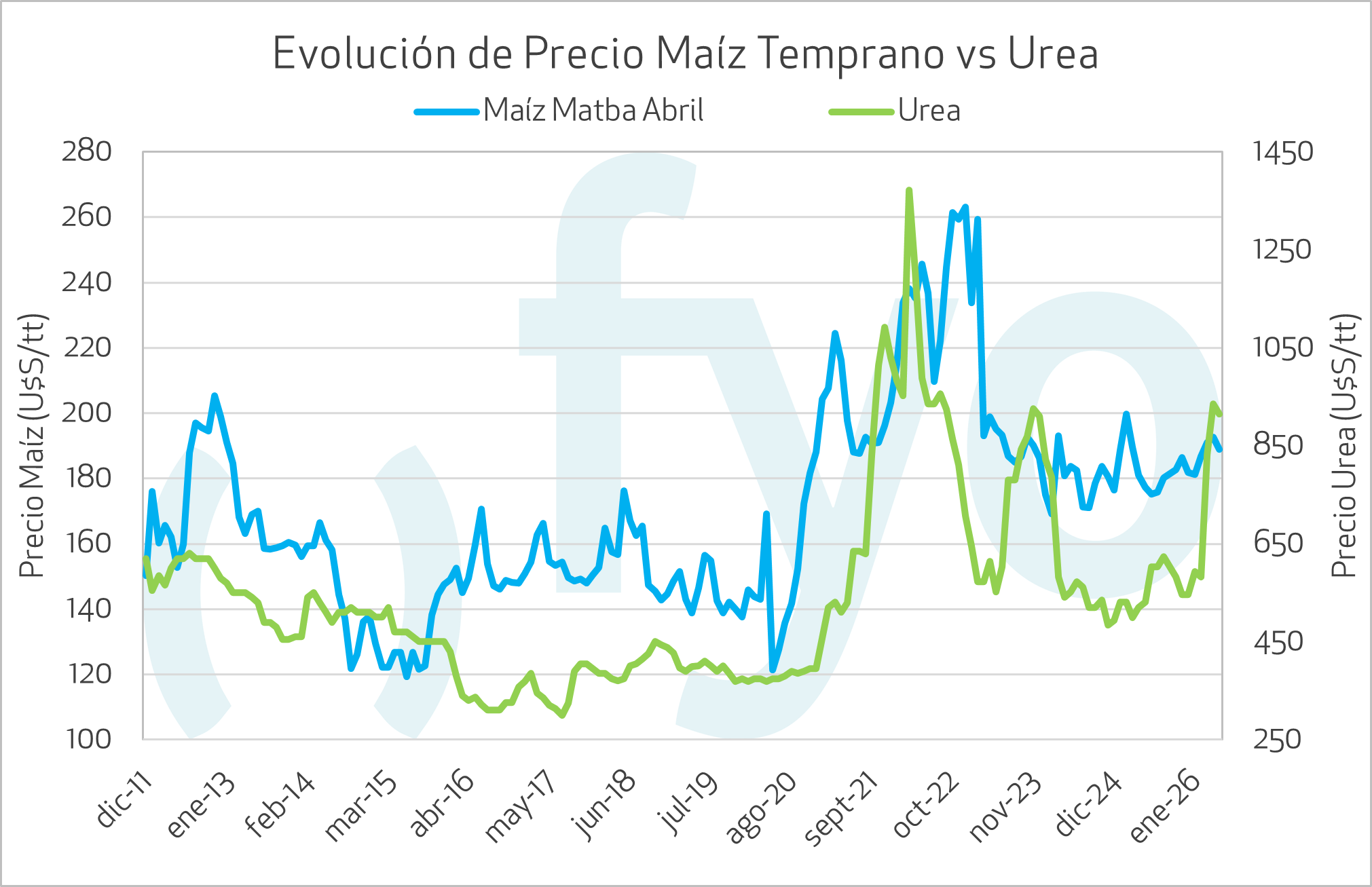

MAÍZ

TRIGO