SOJA

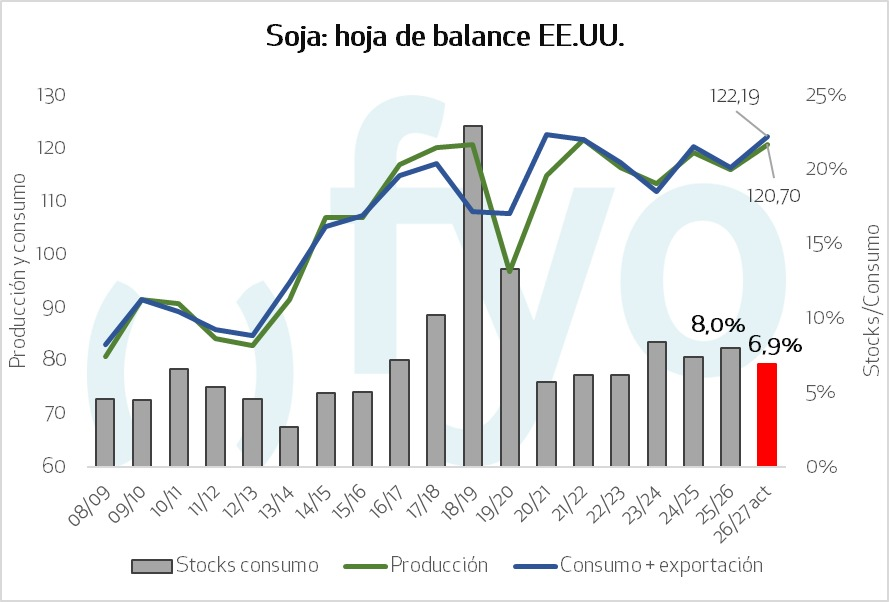

Las perspectivas para 2026/27 para la soja estadounidense muestran crecimiento en la produccion, en la molienda y exportaciones, versus menores existencias finales respecto al año comercial anterior.

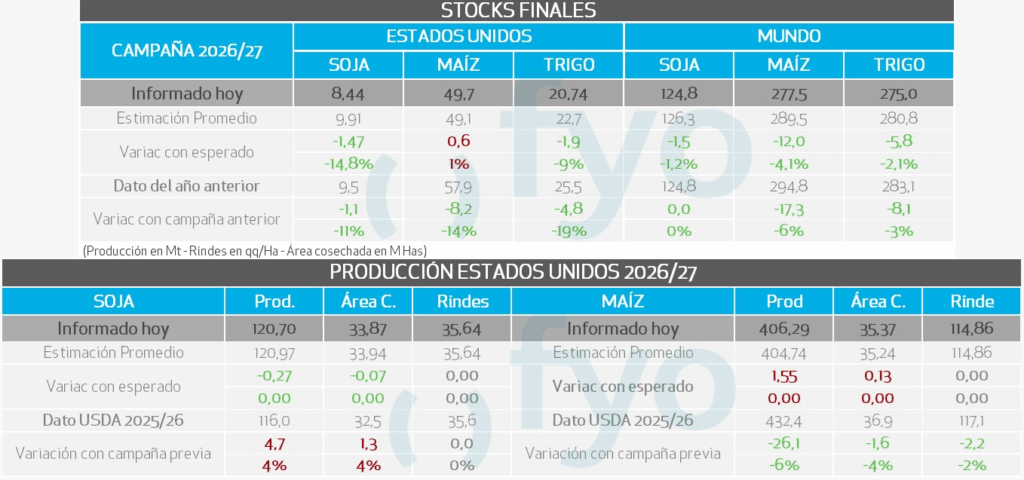

La produccion de soja 2026/27 se estima en 120,70 Mt, lo que representa un aumento de 4,71 Mt respecto al año pasado producto de la mayor superficie.

La molienda alcanzaría las 74,84 Mt, 3,27 Mt más que la campaña previa, impulsado por márgenes favorables y una demanda robusta de aceite de soja para biocombustibles. Mientras el consumo interno de harina de soja subirá un 1%, las exportaciones de este subproducto se proyectan en 19,69 Mt.

Se espera que las exportaciones aumenten hasta las 44.36 Mt (+2Mt que el año anterior), recuperándose tras el impacto de las medidas arancelarias que afectaron los envíos a China en el ciclo previo.

Los stocks finales de soja en EE. UU. se proyectan en 8,44 Mt, una reducción de 0,81 Mt comparado con la previsión anterior.

El precio esperado para el Farmer sube a 419 USD/Tn (+37 USD).

Por ultimo los rindes se mantienen sin cambio en 35,6 qq/ha.

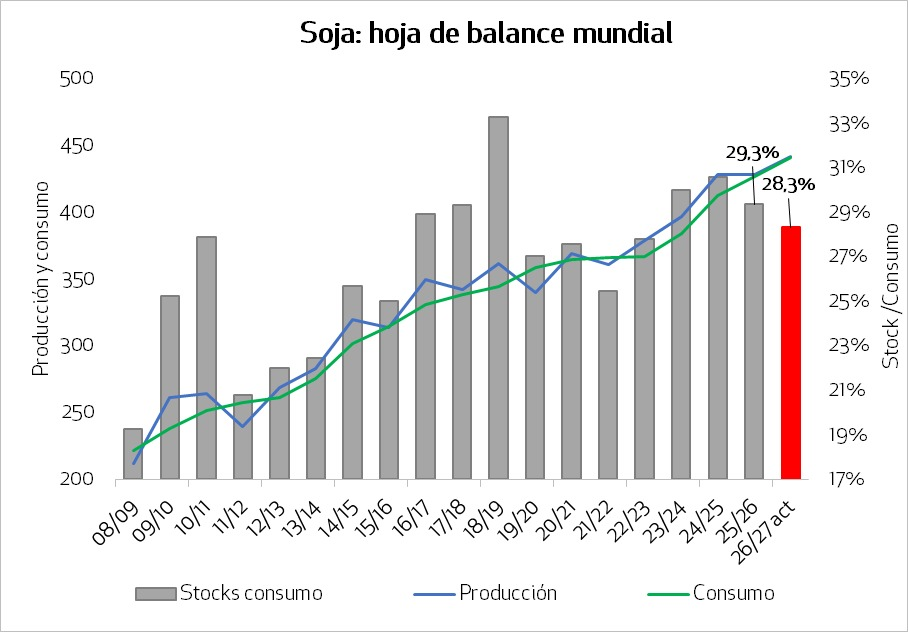

En Sudamérica para 2026/27 ubica a Argentina con una produccion de 50Mt(+2Mt) y Brasil en 186 Mt (+6Mt), mientras las exportaciones chinas suben 2Mt para 2026/27 a 114Mt.

MAÍZ

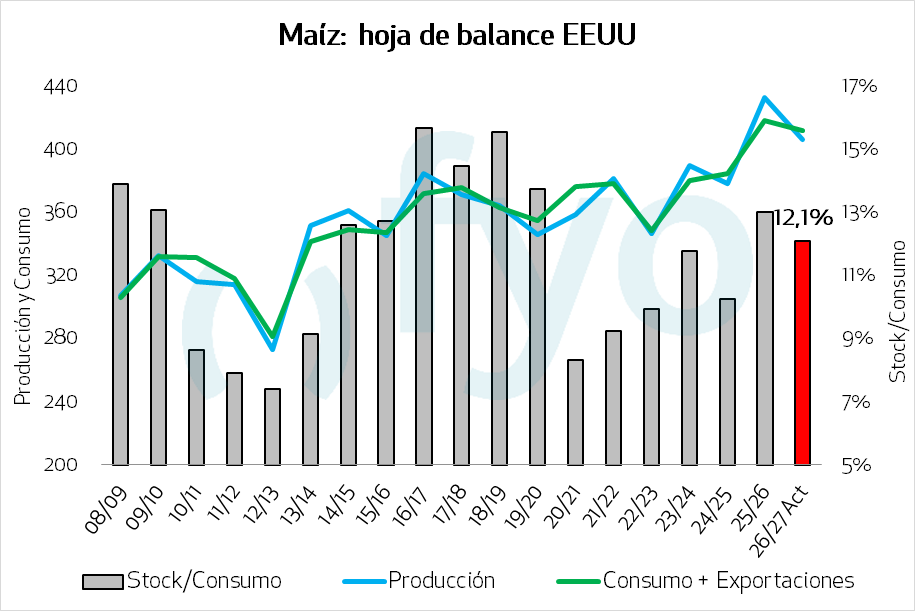

Las previsiones de maíz en EE. UU. para 2026/27 son de reducciones en la oferta, el uso total y los stocks finales con precios esperados más altos.

La produccion de maíz en Estados Unidos se proyecta en 406.40 Mt, lo que representa un 6%(26,01Mt) menos que hace un año debido a la disminución tanto de la superficie como del rendimiento. Esta cifra se ubica 1,6 Mt arriba de lo esperado por el mercado y 300.000 Tn más que lo previsto en el Prospective Planting.

Asi también se espera la próxima campaña EE.UU. exporte 3Mt menos, quedando en 80Mt.

Los stocks finales de la 2026/27 ajustan 4,7Mt respecto del año pasado, quedando en 49,7Mt.

La superficie sembrada, disminuiría en 1.42 millones de hectáreas a 38.57 millones de hectáreas, con un rinde de 114,9 qq/ha (-2qq/ha menos que 2025/26).

Respecto de la presente campaña, el mercado veía probable que aumenten las exportaciones dada la buena performance exportadora del cereal norteamericano, sin embargo, no realizaron cambios manteniéndolas en 83,82 Mt.

El balance final para la 2026/27 continúa siendo pesado, lo que frena en los minutos posteriores a la publicación de los datos, el potencial alcista de los futuros del cereal en Chicago.

En cuanto al valor de mercado, el precio medio esperado para el Farmer se proyecta en 173.22 USD/Tn, un aumento de aproximadamente 10 dólares por tonelada respecto al ciclo previo.

Aunque la participación de EE. UU. en el comercio mundial caerá modestamente, el país se mantiene como el mayor exportador global con un amplio margen frente a competidores como Brasil y Ucrania.

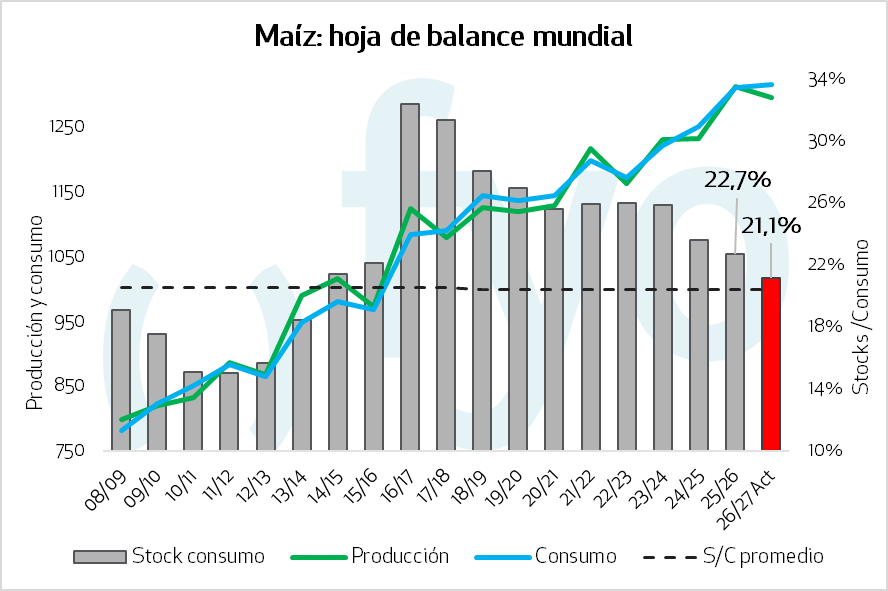

A nivel global, la producción de maíz para 2026/27 disminuirá desde el récord anterior hasta las 1.295 Mt (-17.30 Mt que 2025/26), pero manteniéndose como la segunda cifra más alta registrada. Las mayores reducciones se concentran en Estados Unidos, Argentina, Sudáfrica, México, Ucrania y Turquía, las cuales son compensadas parcialmente por cultivos más grandes en China, Brasil, Serbia, Kenia y Rusia.

En Argentina, la caída es impulsada por menores expectativas de área ubicándose en 55Mt (-4Mt 2025/26), mientras que Brasil se ubica en 139Mt (+4Mt) por mayor superficie y el crecimiento del rendimiento.

Las existencias finales mundiales hacia las 277,50 Mt, el valor más bajo registrado desde el ciclo 2013/14.

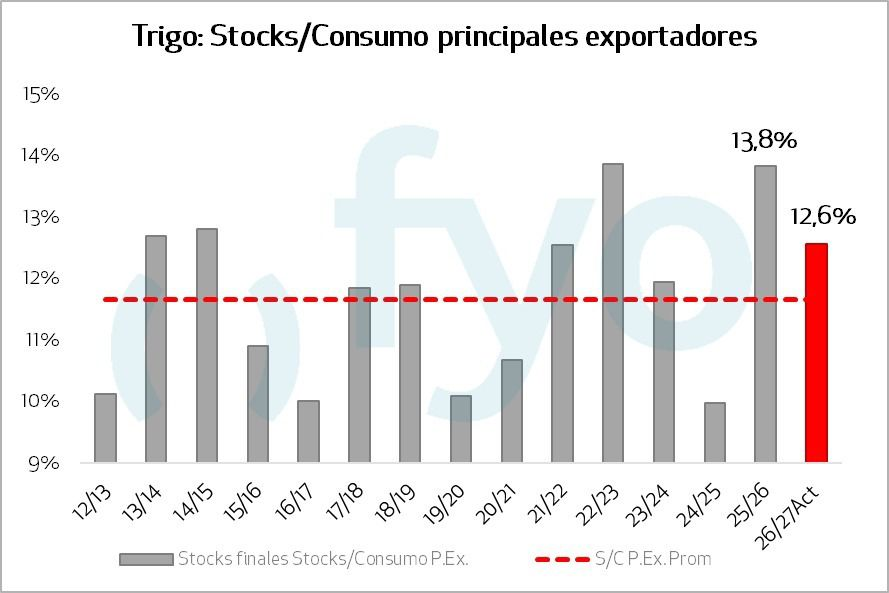

TRIGO

La producción total de trigo en Estados Unidos se proyecta en 42,48 Mt lo que representa una caída significativa de 11Mt respecto del ciclo anterior. Las existencias finales se situarán en 20,74 Mt (-4,7Mt que la campaña previa).

A nivel mundial, se espera caiga la produccion 819,1 Mt (-24Mt que 2025/26) con las mayores caídas concentradas en grandes exportadores

- Estados Unidos: Producción 42,48Mt(-11Mt)

- Unión Europea: Produccion 122Mt (-8Mt)

- Argentina: Produccion 21Mt (-7Mt)

- Australia: Produccion 30Mt (-6Mt)

- Canada: Produccion 35Mt (-5Mt)

Finalmente, las existencias globales al cierre de la campaña se proyectan en 275 Mt (-4Mt que 2025/26)