PANORAMA INTERNACIONAL

La crisis en Oriente Medio entra en su novena semana sin señales claras de distensión. Los esfuerzos por reactivar las conversaciones de paz entre Estados Unidos e Irán se han estancado, mientras la tensión diplomática escaló luego de que el canciller iraní abandonara Pakistán marcando una distancia profunda con la postura estadounidense. Tras este desencuentro, Trump canceló la visita de sus negociadores a dicho país.

Entre los puntos críticos que impiden el avance de las negociaciones destacan:

- El control del uranio enriquecido por parte de Irán.

- El control del Estrecho de Ormuz.

- El programa de misiles iraní y su apoyo a grupos armados regionales.

Aunque el alto el fuego se mantiene de forma, las repercusiones económicas se agravan debido al cierre casi total del estrecho, interrumpiendo los flujos globales de energía impulsando nuevamente los precios del crudo y de los fertilizantes:

- Crudo Brent superó la barrera de los 100 USD por barril.

- Crudo WTI alcanzó los 95 USD.

- India, el mayor importador mundial de urea, acordó la compra de 2,5 millones de toneladas de fertilizante nitrogenado a precios 935 USD a 959 USD por tonelada, los valores casi duplican los niveles previos al conflicto (490)

- A la fecha, se estima una pérdida de 2 millones de toneladas (Mt) en la oferta global de urea, lo que representa un recorte del 3% del comercio marítimo anual. Además, cerca de 1 Mt ya cargada en buques permanece bloqueada en el Golfo. Los analistas prevén que, incluso si el conflicto cesara hoy, la disponibilidad de fertilizantes seguirá limitada durante meses debido a los daños estructurales en la producción.

PANORAMA CBOT

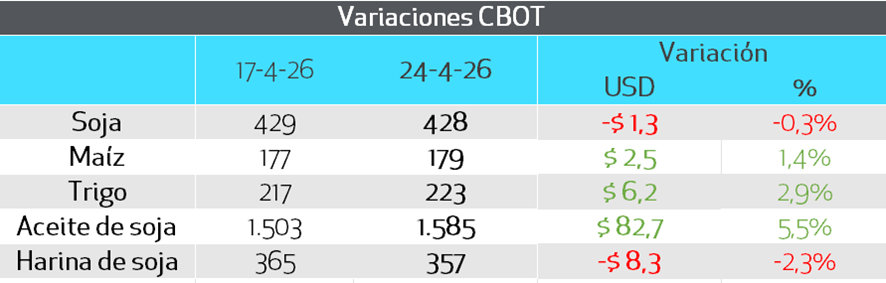

Los mercados de commodities continúan operando bajo la presión del conflicto. Las mayores ganancias semanales las concentró nuevamente el aceite de soja (5,5%), reforzando el link con los precios del crudo, seguida por los cereales.

SOJA: EL RALLY DEL ACEITE CONTINUÓ MARCANDO LA PAUTA DE PRECIOS.

El complejo soja presentó una de las dinámicas más interesantes, caracterizada por una marcada divergencia entre sus subproductos. Mientras el poroto mostró ligeras bajas semanales, el aceite de soja registró un salto del 5,5% impulsado por la fortaleza de los mercados energéticos y los nuevos mandatos de corte para biodiésel. Esta fortaleza del aceite presionó inicialmente a la harina de soja a la baja para equilibrar los márgenes de molienda, pero hacia el final de la semana la harina recuperó terreno debido a ruidos logísticos y noticias sobre el rechazo de embarques argentinos en Europa.

En Estados Unidos, el foco está en el agua y en la siembra. Hoy el 30% de las zonas sojeras tienen algún grado de sequía, y si bien el pronóstico de 7 días muestra lluvias en zonas complicadas del sur, no serían tan intensas sobre la zona oeste.

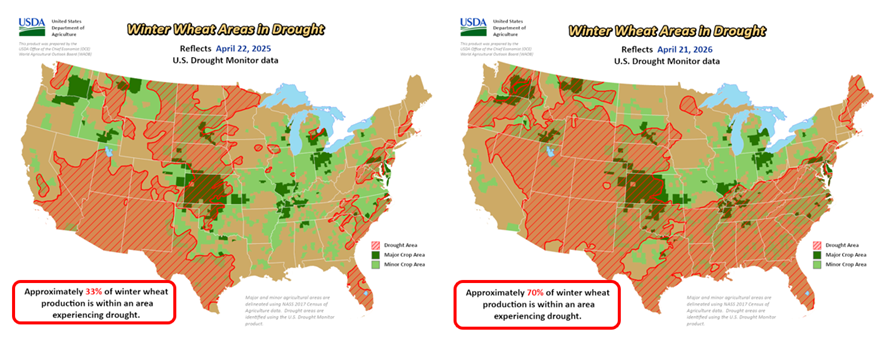

TRIGO: LA CONDICION DEL CEREAL NORTEAMERICANO APORTÓ SOSTEN A LOS PRECIOS

En cuanto al trigo, el cereal ha logrado encadenar su segunda semana consecutiva de ganancias, con una mejora del 2,9% impulsada principalmente por un mercado climático que se ha vuelto crítico en Estados Unidos. El deterioro de las condiciones para el trigo de invierno en las planicies norteamericanas es evidente; actualmente, el 70% de estas áreas se encuentran bajo algún grado de sequía, marcando el nivel más alto desde finales de 2022.

Los analistas coinciden en que, dada la etapa fenológica del cultivo, el potencial de recuperación de los rendimientos es sumamente limitado, incluso si se produjeran lluvias importantes en el corto plazo.

Esta tarde, el informe de Crop Progress del USDA será fundamental, ya que se espera un nuevo recorte en la condición de los cultivos que podría profundizar la tendencia alcista.

MAÍZ: EL FOCO DEL MERCADO SE MUEVE AL RITMO DE LA SIEMBRA EN EE. UU. Y LA CONDICIÓN DE LA SAFRINHA

Los precios se mantuvieron sostenidos por segunda semana consecutiva, comenzando este lunes con nueva ganancias producto de preocupaciones de que las tormentas pronosticadas sobre Illinois e Indiana, generen demoras significativas en la siembra.

De esta forma, la atención se desplaza hacia el avance de las sembradoras en el cinturón maicero estadounidense, y si bien la humedad es necesaria, la posibilidad de que se demoren las labores aporta sostén a los precios.

En paralelo, comienza a poner la lupa sobre la safrinha brasileña. Con la siembra terminada, el riesgo hídrico es real en estados como Goiás y Mato Grosso do Sul, donde los mapas muestran un patrón seco y lluvias muy irregulares. Pese a este escenario, tanto la CONAB como Biond mantienen, de momento, proyecciones estables, considerando que de “discontinuarse las lluvias” el impacto no debería comprometer el volumen nacional de forma severa.

Los fondos especulativos mantienen cautela en granos

Según los datos más recientes de la CFTC, cerrados al 14 de abril, los fondos redujeron su posición vendida en 1,1 millones de toneladas en trigo, si bien mantienen una posición neta vendida considerable de 8,3 millones de toneladas.

En el caso del maíz, mantienen la cobertura alcista, manteniendo una posición neta comprada de 9 millones de toneladas. Por su parte, el complejo soja refuerza la firmeza; durante la semana de referencia, se registraron compras netas por 2,5 millones de toneladas, lo que eleva la posición neta compradora en futuros y opciones a un sólido total de 15,9 millones de toneladas.

PANORAMA LOCAL

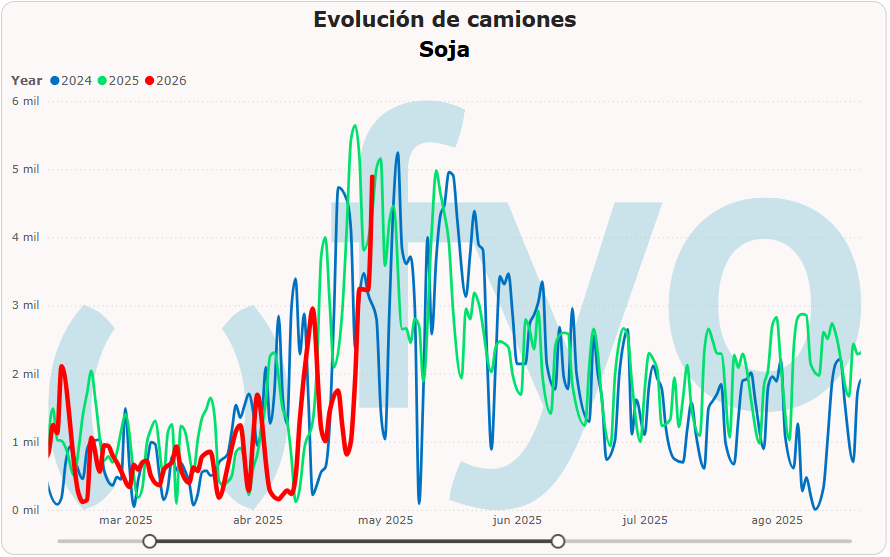

La semana en el campo argentino se sintió como una carrera contra el reloj. Después de un arranque un tanto trabado por el barro, el sol finalmente da tregua y las máquinas vuelven a los campos. Con el frío seco que se viene, las condiciones para entrar a los lotes deberían mejorar. Se espera una semana de muchísima actividad en las rutas y en las terminales portuarias.

Según relevo BCBA, al pasado jueves la cosecha alcanzaba al 10,2% del área apta, esta semana podríamos ver avance hasta una zona más cercana al 20%, porcentaje aún demorado respecto del promedio para la fecha, pero tomando ritmo.

El fin de semana tuvimos movimiento que se evidencio en los puertos. Con más de 3.000 camiones promedio por día desde el sábado, y con aumentos en los pedidos de cupos.

BCBA habla de buenos rindes, sobre Núcleo Norte los rendimientos cosechados semanales promedian 39 qq/Ha, mientras que en el Núcleo Sur alcanzan los 42 qq/Ha, valores que se ubican por encima del promedio.

En materia de precios la semana pasada el físico cerró en $430.000, mientras que el viernes el mercado a término comenzó a descontar la reactivación de la cosecha con la posición mayo cayendo USD 4 hasta 315.

Se comenta que China reservó seis barcos de poroto argentino para mitad de año. A las primas informadas, el margen de poroto está casi en cero, favoreciendo que se arme programa de exportación lo que podría poner piso al precio ofertado por las fábricas.

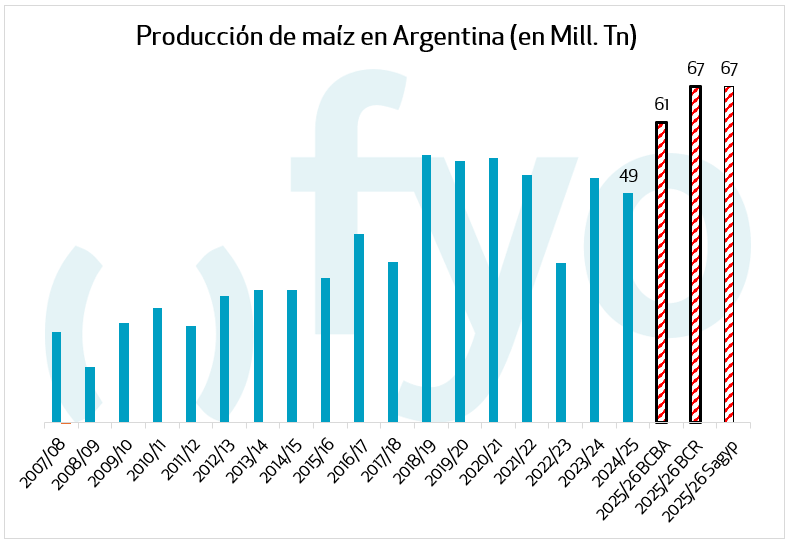

El maíz continuó firme, con la prioridad del productor puesta en levantar la soja. Según BCBA el avance al pasado jueves era del 26,5%, con rindes sólidos.

Sagyp no se quedó afuera del ajuste en los números de produccion 2025/26, llevando su estimación a 67Mt confirmando las expectativas de récord productivo que tienen tanto BCBA como BCR.

En rosario el precio se mantuvo firme en USD190, con un diferencial con los puertos del sur en USD 10. Hoy, el line up del cereal continúa cediendo, alcanzando ya las 2,5 Mt vs las 2,6 de hace 7 días.

Después de tres semanas de protestas, finalmente hubo acuerdo en Quequén. Los transportistas levantaron el paro y los fletes volvieron a fluir.

Pocos cambios en el mercado de trigo, con precios en rosario que se mantuvieron estables en USD 200.

Respecto de la nueva tuvimos la primera estimación oficial de área 2026/27, en línea con lo mencionado por los clientes de Fyo, la retracción de la superficie no sería importante aún antes márgenes negativos en algunas zonas. BCBA proyecta 6,5 millones de hectáreas, una caída del 3% respecto a la campaña anterior, aunque 2,8% por encima del promedio de los últimos cinco años. Detalla que en el norte (NOA y NEA) podríamos ver una tendencia de crecimiento por la abundante humedad en los suelos tras las lluvias de otoño, mientras que en la zona núcleo y sur podríamos tener recorte en la intensión de siembra y traspaso a cebada, colza o directamente, soja de primera

Los próximos días tendremos cielos despejados, pero con el fantasma de las heladas rondando. Entre hoy lunes y el miércoles estará ingresando una masa de aire polar se nos mete de lleno. Las mínimas van a rozar los 0 °C en el sur de Buenos Aires, La Pampa y el sur de Córdoba.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

La cartera de consultoría se encuentra vendida en un 57%. Se recomienda aguardar y no avanzar más en ventas físicas por el momento. A nivel de mercado, que se encuentra solamente un 9% con precio, vender solo por necesidad de caja o logística.

Se sugiere una estrategia de cobertura a la baja con opciones en un 20% para ambos casos. De preferencia operando venta de calls en Chicago (techo), con strike en USD 471 y un piso en A3, comprando un put en los USD 328, quedando dicha estrategia con un costo de USD 2.

CAMPAÑA 2026/27

Tomando como referencia los USD 315 de precio presupuestado para la próxima campaña, se sugiere avanzar un 5% en valores de 330 USD.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Para el maíz temprano, con una posición actual del 52%, se sugiere ir avanzando en ventas semanales aprovechando la suba que está mostrando el precio disponible del cereal, el cual ya alcanza los 190 USD. Dado que el mercado está invertido, avanzaríamos con ventas del temprano para evitar juntarlo con el tardío.

Mientras que, con el maíz tardío, si bien somos optimistas de que el mercado internacional pueda ofrecer algo más de precios, la importante produccion local nos lleva a sumar ventas. Partiendo de una cartera vendida en un 36%, se recomienda avanzar con 10% adicional en valores de USD188, precio que supera nuestro precio de presupuesto de USD180.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

La posición actual es del 76%. Se recomienda avanzar con ventas para la posición Julio en 210 USD, teniendo en cuenta la calidad del trigo y los niveles de precios que nos encontramos en máximos del contrato.

CAMPAÑA 2026/27

Para el trigo de la nueva campaña, el precio que cierra el margen depende de varios factores (si ya se han comprado los insumos para la fina, si se produce en campo propio o alquilado, entre otros). Por ello, la decisión de venta dependerá de si los USD 223 que ofrece hoy el mercado permiten asegurar margen; en ese caso, avanzaríamos con ventas.