PANORAMA INTERNACIONAL

Principales eventos de la última semana

Firma de acuerdo preliminar

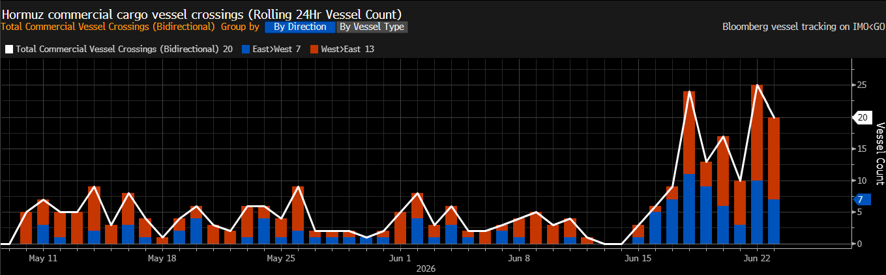

En el contexto de la firma de un acuerdo preliminar , Estados Unidos e Irán suscribieron un Memorándum de Entendimiento de 14 puntos que incluye el cese inmediato de las hostilidades, un plazo de 60 días para alcanzar el acuerdo definitivo y el levantamiento del bloqueo en Ormuz en un período no mayor a 30 días. Para la ejecución de lo pactado, se reafirmó la reapertura gratuita del paso marítimo y el desminado a cargo de Irán. Asimismo, con el propósito de restarle presión al precio del crudo, se establecieron exenciones al comercio de petróleo iraní. Estos avances en materia diplomática se consolidaron mediante el viaje de Marco Rubio a los socios estadounidenses en el Golfo y las gestiones llevadas a cabo por Vance en Suiza. Como consecuencia inmediata de estos cambios, la reapertura del estrecho se hizo evidente a través del volumen de flujo marítimo; a partir del 16 de junio, la cantidad de barcos que transitan por la zona se quintuplicó, pasando de 5 a 25 embarcaciones.

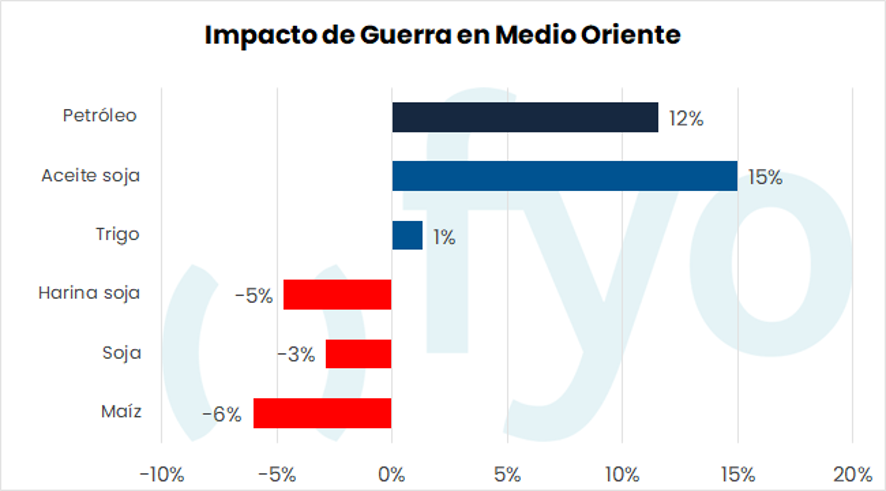

El precio del petróleo borró gran parte de la suba desde el inicio de las hostilidades, situándose ahora en la zona de los USD 77 para el Brent, un 12% por encima de finales de febrero. Analistas internacionales ya sitúan a este precio como un precio “de equilibrio” viendo la última parte del año, con proyecciones que se ubican en la zona de los USD 80 para el último trimestre.

La baja del petróleo arrastró en parte al aceite de soja, que cedió 6% en la última semana, aunque todavía se encuentra casi un 40% arriba desde principio de año, sostenido por la política de biocombustibles en EE.UU. y otros países del mundo. Los precios de la harina, la soja y el maíz ya se sitúan actualmente en niveles inferiores a los previos a la guerra.

No hay prima climática

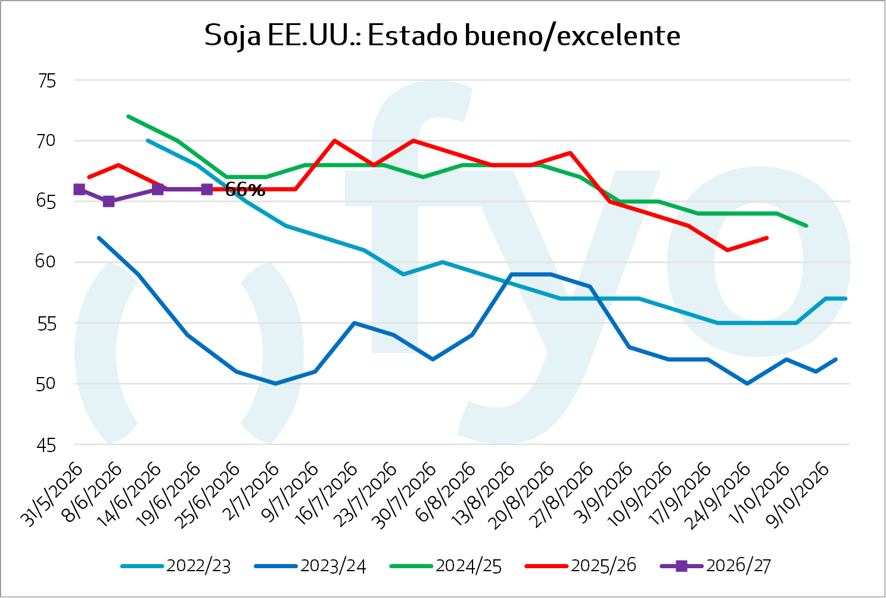

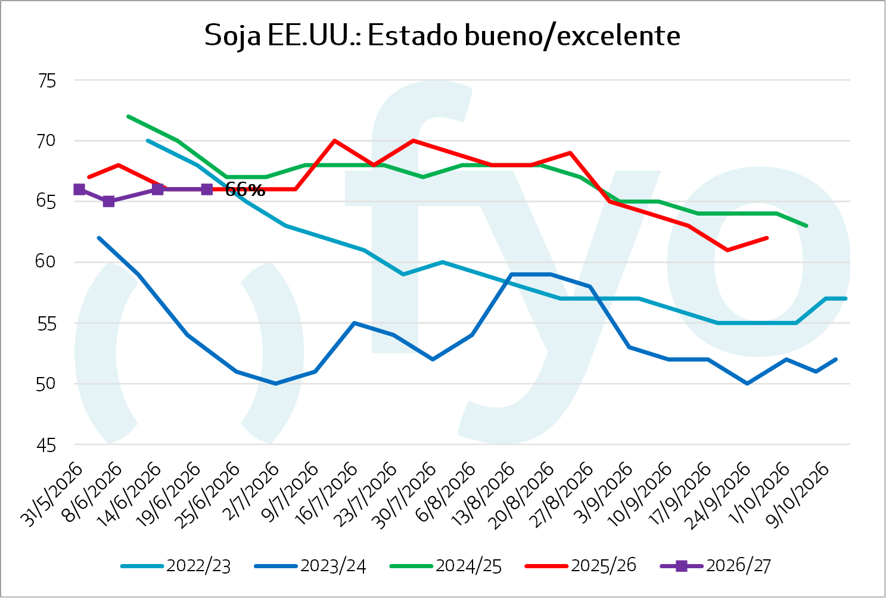

El mercado está operando sin prima climática para los cultivos en EE.UU., que vienen mostrando una gran condición, aunque empiezan a aparecer ciertas dudas ante la posibilidad de una cantidad excesiva de lluvias sobre la parte Este del Cinturón. En este escenario, la soja y el maíz alcanzaron registros de condición buena a excelente del 66% y 68% respectivamente, ubicándose ambos datos en línea con las expectativas previas.

Se confirman primeras ventas China

Por otra parte, se terminaron por confirmar las primeras ventas hacia China. Tras los rumores de presupuestaciones por parte de SINOGRAINS durante la semana pasada, se ratificaron flash sales por un volumen de 130 mil toneladas de soja nueva, sumadas a otras 120 mil toneladas dirigidas a destinos desconocidos.

Hay que recordar que, de acuerdo con los anuncios oficiales de EE.UU. luego de las conversaciones comerciales llevadas adelantes con Pekín, China se habría comprometido a comprar 25 Mt de soja de la nueva campaña desde EE.UU.

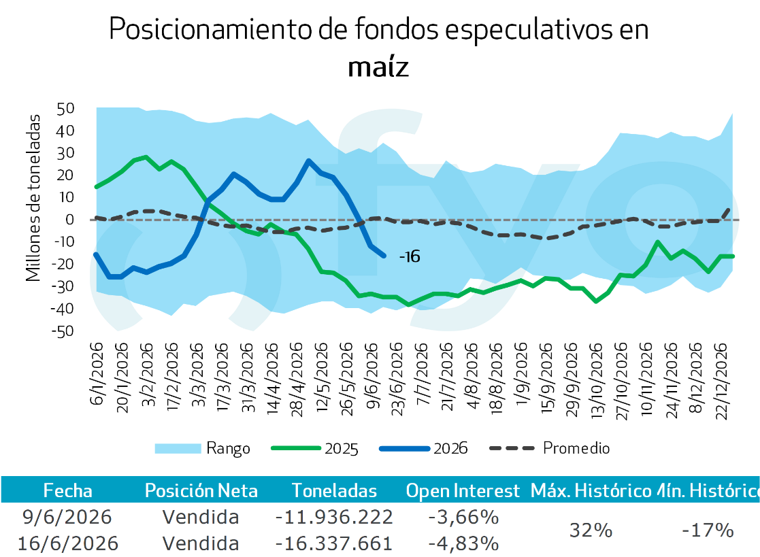

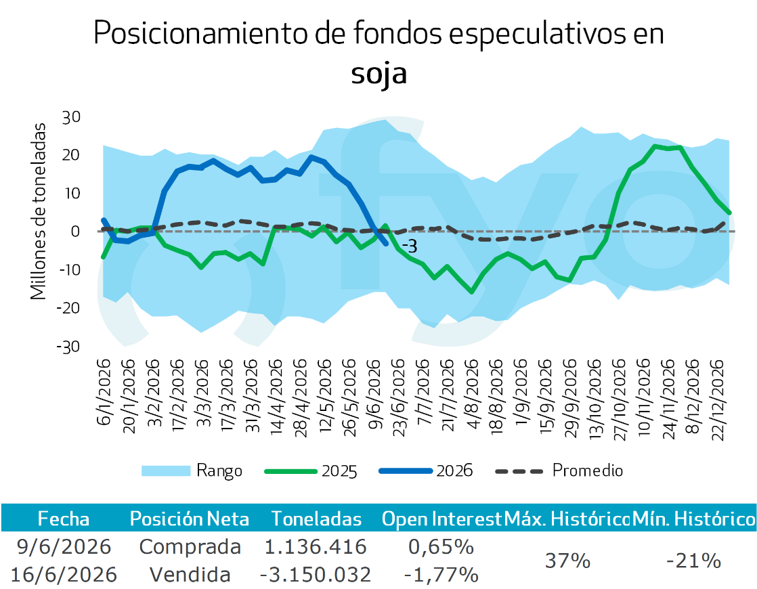

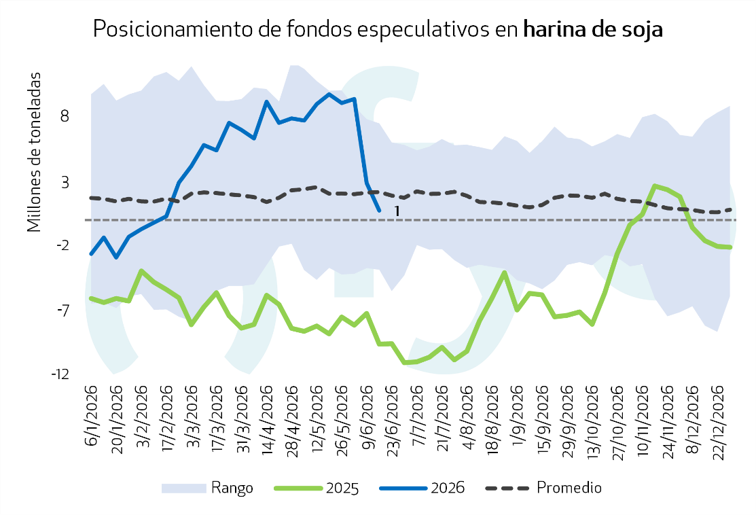

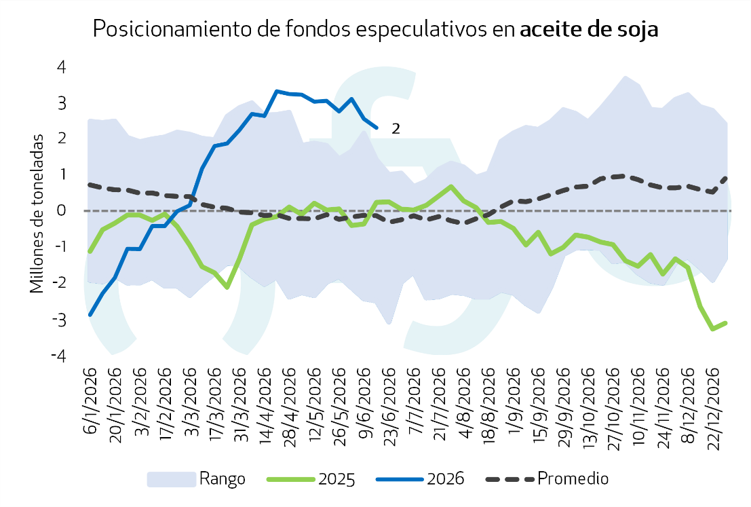

Fondos especulativos

Finalmente, los fondos especulativos mantienen su tendencia de vendedora en posiciones en soja y maíz. En el caso de la soja, este desarme se ve acentuado si se toman en consideración sus subproductos. De hecho, a lo largo de las últimas dos semanas, las ventas netas de harina alcanzaron de forma aproximada las 9 millones de toneladas, mientras que el panorama comercial para el aceite se mostró mucho más austero.

PANORAMA LOCAL

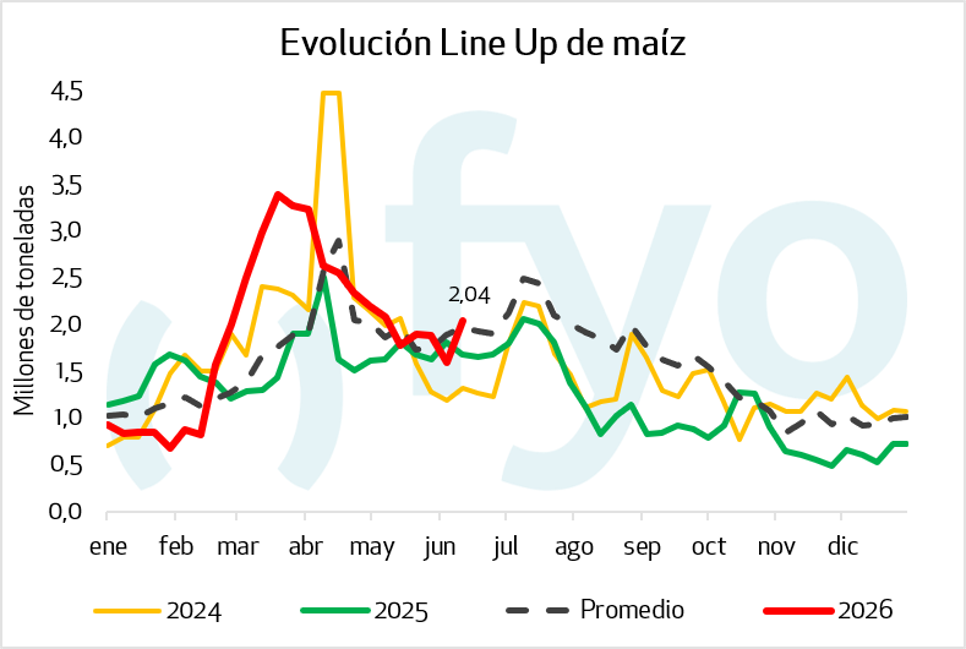

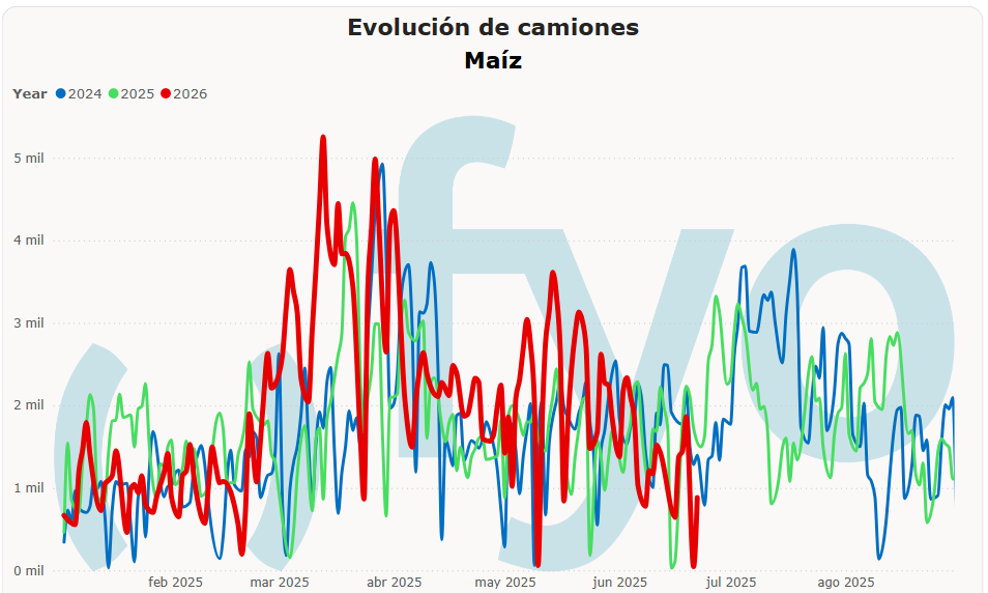

La cosecha del maíz tardío todavía no despega, con un avance en la última semana de apenas 5 p.p., demorada por lluvias que no permitieron reducir la humedad del grano. En todas las zonas apuntan a una cosecha fuerte a partir de principios de julio, por lo que deberíamos empezar otra semana con poca afluencia de maíz a puertos.

El programa de buques comienza a levantar con ya 2 millones de toneladas a la carga para las próximas dos semanas, con un nivel de ingreso de camiones a primera hora de la mañana que ya se ubica por debajo de los mil. Los pronósticos de más lluvias para el próximo fin de semana, con los milímetros más fuertes esperados para zona noreste del país, no anticipa que mejore esta situación. Así, el poco flujo de mercadería puede tensar la cadena, en un contexto de muchos pendientes de entrega hacia fines de junio y barcos por cargar.

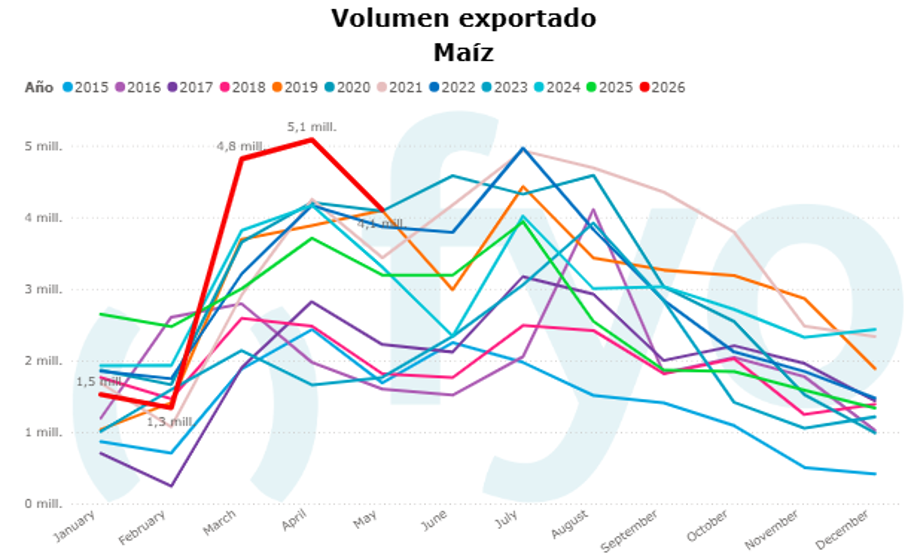

Con la publicación de datos oficiales sabemos que en mayo se embarcaron 4,1 millones de toneladas de maíz, máximo volumen exportado para el mes. Es posible que el programa de exportación sea también importante para julio, producto de que Argentina sigue mostrándose muy competitivo a nivel mundial.

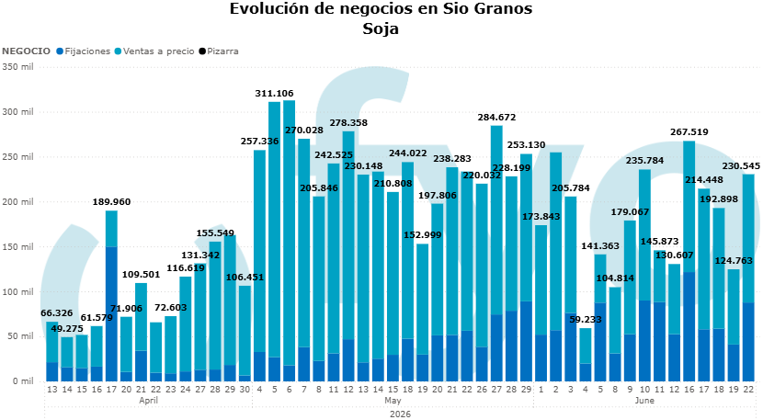

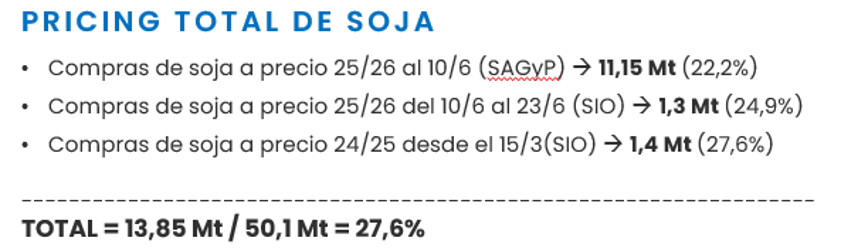

Por el lado de la soja, seguimos viendo un mercado en el que el que siguen ganando importancia las fijaciones de mercadería, con ruedas como la del lunes en la que se fijaron casi 100 mil toneladas de soja.

De acuerdo con nuestras estimaciones, se pusieron precio a casi 13,9 Mt en lo que va de la campaña, un 27,6% de la producción total de la campaña. Vale aclarar que estos números difieren de los oficiales (SAGyP) a la fecha, dado que se realizaron ajustes por lo operado en SIO-Granos hasta el día de ayer y se sumó mercadería de otras campañas que se vendieron desde que comenzó la campaña actual.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Con una cartera representativa de FyO al 63%, no avanzaríamos en nuevas ventas de soja, dado que creemos que estamos bien vendidos y todavía resta el segundo tiempo de la comercialización.

De avanzar en ventas por necesidades financieras, recomendamos complementarlo con compra de Calls para beneficiarnos de potenciales subas. Recomendamos comprar los Calls sobre Chicago, dado que mantenemos un view constructivo por la hoja de balance 2026/27 que se proyecta más ajustada.

CAMPAÑA 2026/27

Recomendamos comenzar a marcar ventas a partir de valores de USD 330 para la soja mayo, precio de presupuesto con el que proyectamos la próxima campaña

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Con una cartera representativa vendida en un 60%, recomendamos esperar para realizar nuevas ventas.

De necesitar vender, recomendamos buscar mercado con premio por parte de exportación o recompras para entregas cortas si tenemos cosecha en el corto plazo. Si planeamos cosechar en julio y queremos poner precio, recomendamos buscar las posiciones diferidas por sus altos pases, buscando cubrir el financiero mediante deuda bancaría que ahora aparece como opción atractiva o utilizando otros productos.

CAMPAÑA 2026/27

Con precios de presupuesto de maíz temprano en USD 185 y tardío en USD 180, recomendamos no avanzar en ventas a estos precios.

De querer avanzar, planteamos la posibilidad de vender Julio en CBOT en zona de USD 185 para luego recomprar esa posición y vender Argentina cuando la relación de precios mejores; hoy Julio 2027 Argentina opera con una relación del 96% sobre Chicago, cuando en las últimas 3 campañas esta relación ajustó por encima del 100%.

RECOMENDACIONES TRIGO

CAMPAÑA 2026/27

Con una cartera representativa FyO vendida en un 25%, recomendamos esperar para realizar nuevas ventas.

Para quienes no hayan realizado ventas de mercadería a cosecha, recomendamos buscar negocios estructurados como los condicionales (ver sección Manual de Estrategias para conocer más sobre estos productos), que nos permitan acercarnos a la zona de USD 215-220 para comenzar a marcar.