PANORAMA INTERNACIONAL

La semana pasada los fondos continuaron desarmando, no hay prima climática y la guerra ya no sería sostén de precio, sin embargo, los granos cotizan en este comienzo de semana al alza

El fuerte desarme de posiciones por parte de los fondos nos dejó con la tercera semana consecutiva de bajas la soja y el maíz, con un plano fundamental que se muestra pesado. El trigo, a contramano, logró acumular ganancias la semana.

Factores bajistas:

1. Fondos desarmaron posiciones de forma masiva

Los datos para la semana finalizada el martes 9 de junio confirmaron importantes ventas por parte de los fondos especulativos, que redujeron fuertemente su exposición en el mercado de commodities:

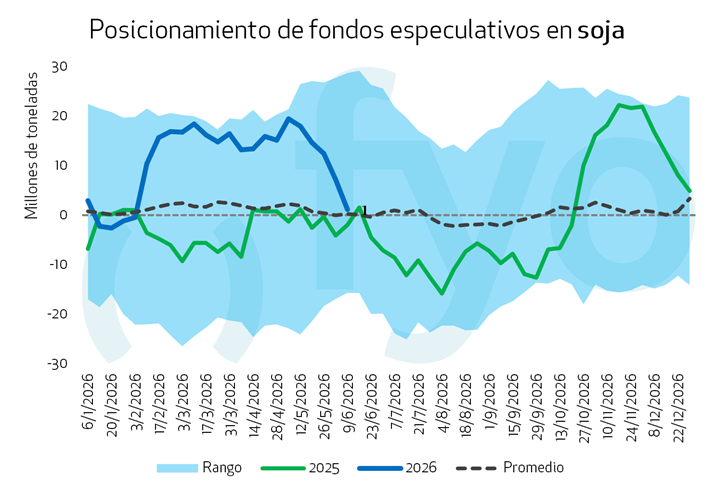

- Soja: Vendieron 6 Mt, quedando en una posición prácticamente neutral. En los subproductos también se registraron ventas, afectando principalmente a la harina de soja.

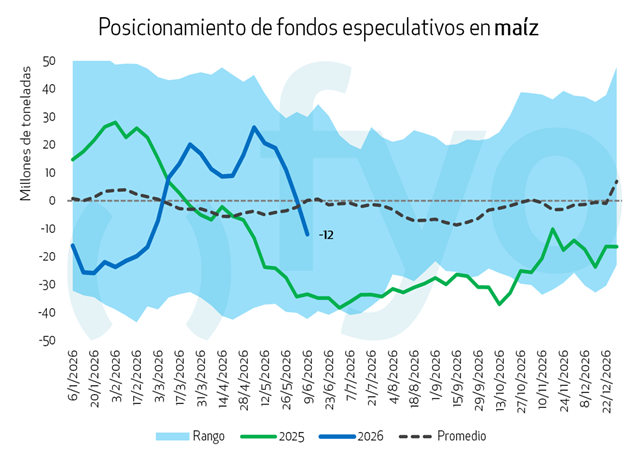

- Maíz: Se desprendieron de 12,4 Mt, pasando a quedar netamente vendidos.

- Trigo: Los fondos efectuaron ventas netas por 1,2 Mt en la última semana, acumulando un total de 11,6 Mt en posición vendedora.

2. Hoy no hay prima climática

El panorama climático norteamericano es sumamente favorable, lo que limita cualquier rally alcista:

- Buen régimen hídrico: EE. UU. viene recibiendo lluvias óptimas sobre las principales zonas productivas, beneficiando las primeras etapas de los cultivos.

- Efecto El Niño: Se consolida el pronóstico de este patrón climático a partir de septiembre. Históricamente, esto se traduce en muy buenos rindes para los EE. UU., consolidando la idea de que se alcanzarán las metas proyectadas por el USDA.

- Estado de los cultivos en EE. UU.:

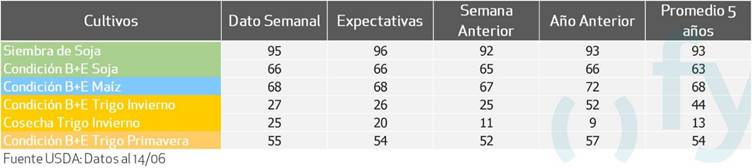

- Soja: El 66% se encuentra en condición buena a excelente (+1% semanal y por encima del 64% promedio). La siembra está prácticamente finalizada (95% del área). El área bajo sequía se redujo del 28% al 25% (aunque sigue arriba del 13% de 2025).

- Maíz: El 68% presenta condición buena a excelente (+1% semanal y en línea con el promedio de 67%). La superficie bajo sequía cayó del 27% al 24% (frente al 18% del año pasado).

3. Factor geopolítico: parecería ir desapareciendo de la mesa.

El mercado energético y el de granos estarían perdiendo un pilar fundamental de precio. Durante el fin de semana Trump anunció un principio de acuerdo de paz con Irán que incluye la reapertura inmediata del Estrecho de Ormuz y el levantamiento del bloqueo naval estadounidense. Ambas partes iniciarán negociaciones definitivas en Suiza este viernes.

- La noticia generó un fuerte impacto bajista en el mercado del crudo; llevando el barril debajo de los USD80 y con proyecciones de mercado que ya ven el precio del barril manteniéndose en dicho valor para finales de 2026.

Sin embargo…

A pesar de lo mencionado, los granos comienzan la semana mostrando resiliencia y dejándonos cotizaciones al alza en CBOT.

- Maíz en zona de soporte: la semana pasada el cereal alcanzó mínimos de octubre de 2025, devolviéndole atractivo comercial. En lo que va de 2026, cada vez que el precio se acercó a los 420 centavos se activaron fuertes ventas de exportación en EE. UU., impulsando los valores.

- Soja recupera tras alcanzar valores de febrero de 2026. Rumores de que China podría estar comprando finalmente.

Próximos pasos del mercado

Con un informe WASDE junio que no aportó sorpresas, la atención se traslada a finales de mes con la publicación del informe de Acreage del USDA, donde el mercado espera una confirmación de pase adicional de área de maíz hacia la soja.

PANORAMA LOCAL

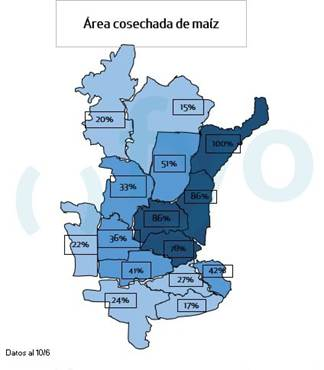

La cosecha de maíz tardío todavía no arranca firme. En la última semana el progreso fue de solo 3 p.p., con los avances más importantes sobre el norte de Córdoba y San Luis. Para el momento de mayor presión logística estacional todavía restan unos 10/15 días, dado que habitualmente vemos el pico de camiones entre el 25/6 y el 7/7.

Mientras tanto en el mercado de maíz los compradores ya anticipan el ingreso armando una escalera de posiciones, con lotes negociados el viernes en USD 181 para descarga al domingo, USD 180 para descarga al 20/06 y contractual en USD 176. De todas formas, los negocios no terminan de arrancar, con un promedio semana pasada de 90 mil toneladas diarias.

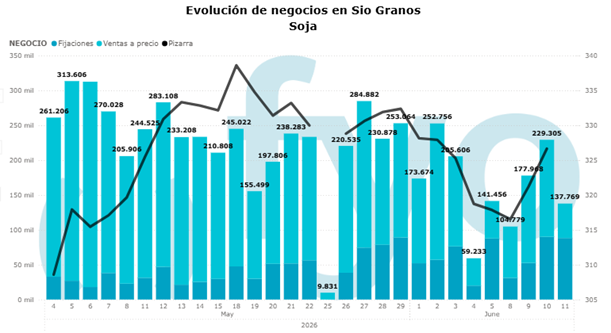

Por el lado de la soja, seguimos viendo un nivel más sólido de fijaciones, que sobre fines de semana previa estuvieron en el orden a las 100 mil toneladas diarias. El hecho de que se hayan despejado las perspectivas de baja de retenciones para este año, junto con un maíz que ya apunta a ubicarse por debajo de los USD 180, promovió que el productor vuelva a fijarse en la soja para hacer caja.

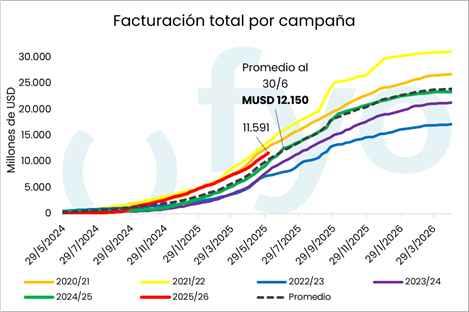

Desde la perspectiva de los productores, la situación parece de todas formas mayormente cómoda desde el lado de la caja. El nivel estimado de ventas medido en dólares se ubica un 12% por encima del promedio de las últimas cinco campañas para esta época del año, y para el promedio de USD 12.000 que siempre marcamos como la facturación necesaria para afrontar los vencimientos, restan apenas facturar USD 600 millones. De todas formas, sería lógico ver una facturación que se mantenga por encima de los promedios, teniendo en cuenta una situación de costos mayores a las campañas previas que se mantiene.

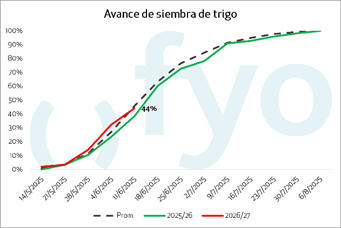

La fina continúa avanzando bien. El avance de siembra llegó al 44,2 %, marcando un progreso intersemanal de 11,8 pp. La siembra ya está en la recta final sobre NOA, NEA y Norte de Córdoba, avanzada en zona núcleo y resta que cobre velocidad en la parte sur del área productiva.

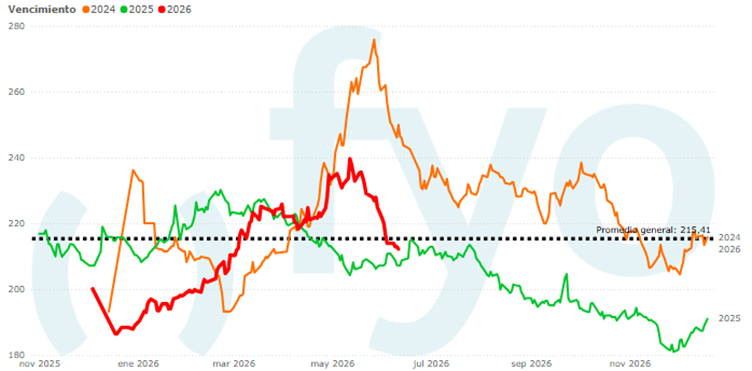

Los precios del trigo a cosecha continuaron con su derrotero, cediendo de forma casi ininterrumpida desde los USD 240 que alcanzó a mediados de mayo hasta los USD 212 que ajustó del viernes. Con esta baja, también murió el interés vendedor, prácticamente sin avance en comercialización de la próxima campaña (1,4 Mt priceadas en total).

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

La cartera representativa de nuestros clientes se encuentra vendida en torno al 65% de su producción, nivel desde el cual no avanzaríamos en nuevas ventas.

Para quienes estén por debajo de dicho nivel, sumaríamos nuevas ventas en función de la necesidad de caja, aprovechando la necesidad por físico que está evidenciando el mercado actualmente.

Adicionalmente, tras el fuerte ajuste a la baja en los valores internacionales del poroto, y considerando que los fundamentos de mercado bajistas ya han ajustado en precio y que estamos ingresando en el período climático del hemisferio norte, avanzaríamos en la compra de calls en CBOT noviembre, mercado donde vemos hoy más posibilidades de subas, con un mercado que nos ofrece USD 478 con una prima de USD 5.

CAMPAÑA 2026/27

Para la próxima campaña, no avanzaríamos más allá del 5% buscando precios en torno a USD 330, valor del precio de presupuesto proyectado para la próxima campaña.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Con ventas para la cartera de clientes de consultoría del 63% del volumen, no sumaríamos nuevos negocios en el físico.

Para quienes estén debajo de dicho porcentaje y cuenten con maíz para junio, aprovechar los actuales valores spot que aún no reflejan la presión del ingreso del tardío. En caso de contar con maíz a partir de julio, evaluar ventas diferidas a diciembre, posición que hoy ofrece un diferencial versus julio de USD 8.

CAMPAÑA 2026/27

Iniciar la construcción de posición para maíz temprano y tardío, apuntando a cubrir entre un 5% y un 10% del volumen proyectado si contamos con valores arriba de USD 185 y USD 180 respectivamente, precios presupuestados para la campaña.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

Partiendo de una cartera de consultoría vendida en un 25%, no continuaríamos avanzando, partiendo de precios de presupuesto proyectados en USD 220.

Si nos ubicamos debajo de este valor, y dado que estamos ingresando en la presión de cosecha del hemisferio norte, por prudencia comercial sumaríamos ventas en los actuales valores de mercado de USD 213. Podemos sumar algunos dolares adicionales mediante negocios condicionales.