PANORAMA INTERNACIONAL

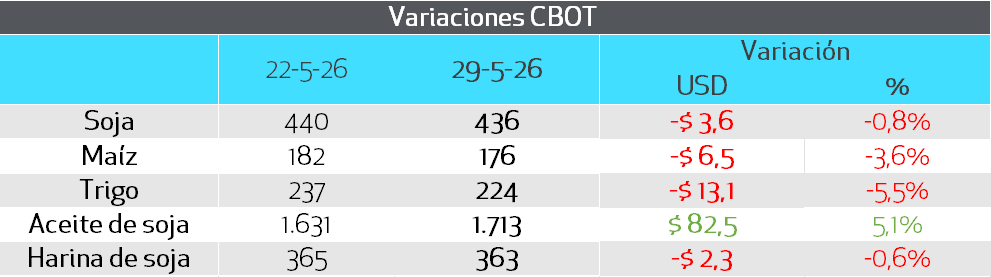

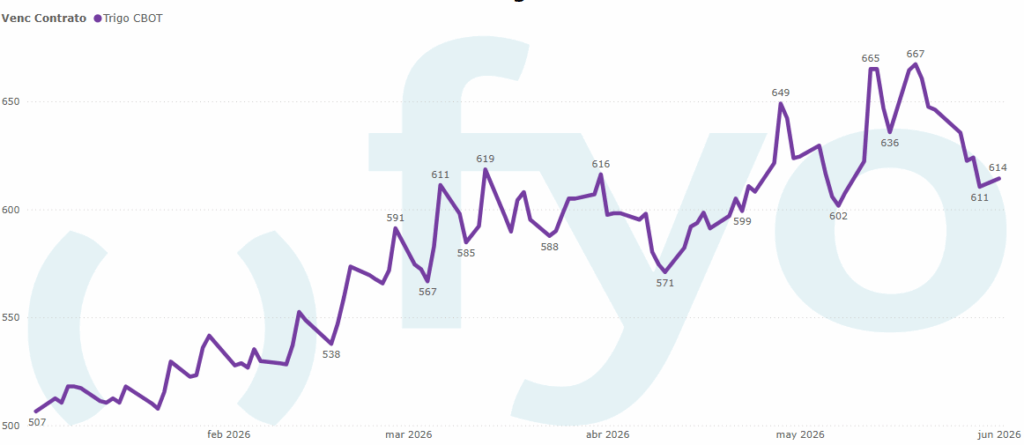

Durante la última semana tuvimos pérdidas en las cotizaciones de los cereales, especialmente para el trigo, que se encuentra en niveles mínimos de 15 ruedas.

El mercado continúa atento a la coyuntura geopolítica, lo más reciente fue que Estados Unidos se encontraba en negociaciones con Irán, pero éstas se pusieron en pausa debido a ataques iraníes a una base militar estadounidense en Kuwait, mencionando que las negociaciones se detendrán hasta que Israel detenga sus ataques en el Líbano y Gaza.

También se está monitoreando la relación comercial de EE.UU. con China, donde tuvimos un acuerdo entre Trump y Xi Jinping que estableció compromisos por compras agrícolas por parte de china por 17.000 MUSD para 2026, 2027 y 2028, de materializarse, el comercio con China volvería a niveles previos a la guerra comercial del 2025. En este sentido, a esta altura del año normalmente comienzan las ventas de soja de la nueva campaña de EE.UU., si bien no tenemos confirmaciones de compras chinas hasta el momento, el viernes el USDA confirmó ventas de exportación por 192.000 toneladas de soja estadounidense hacia destinos no determinados, distribuidas en 60.000 toneladas correspondientes a la campaña 2025/26 y 132.000 toneladas para la campaña 2026/27.

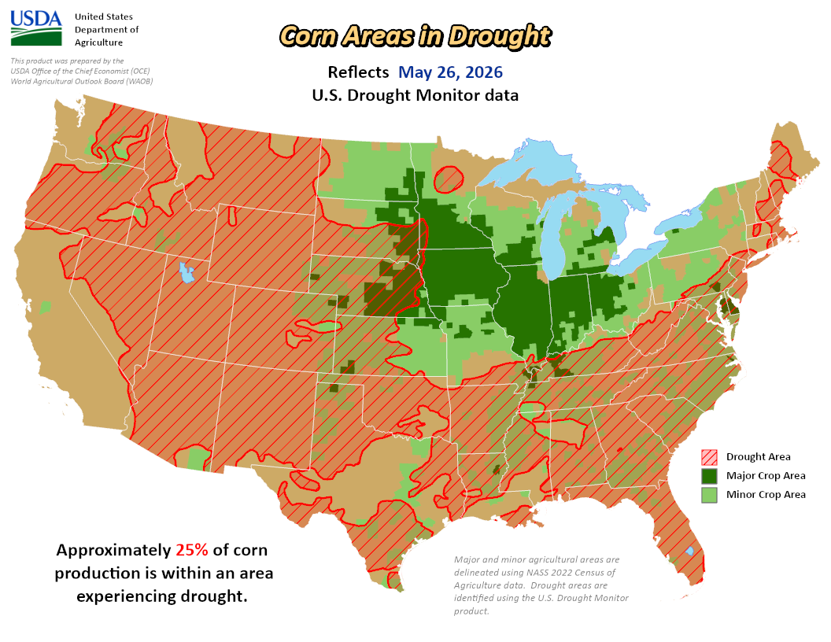

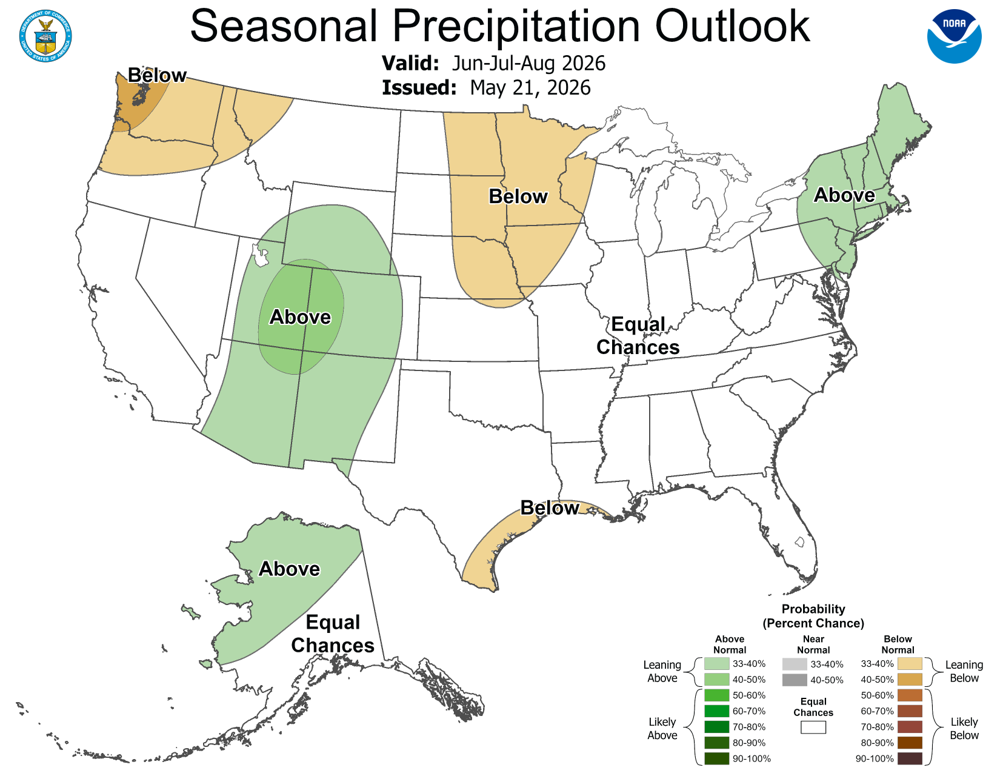

En el plano productivo, los últimos datos sobre las labores agrícolas en Estados Unidos reflejan un avance en la siembra de soja y maíz del 87% y 93%, respectivamente. Este progreso se ubica por encima del registrado en campañas anteriores y se ve favorecido por adecuados perfiles de humedad. Sin embargo, de cara a los próximos meses, los pronósticos de precipitaciones y temperaturas indican una posible escasez de lluvias en el oeste del cinturón productivo.

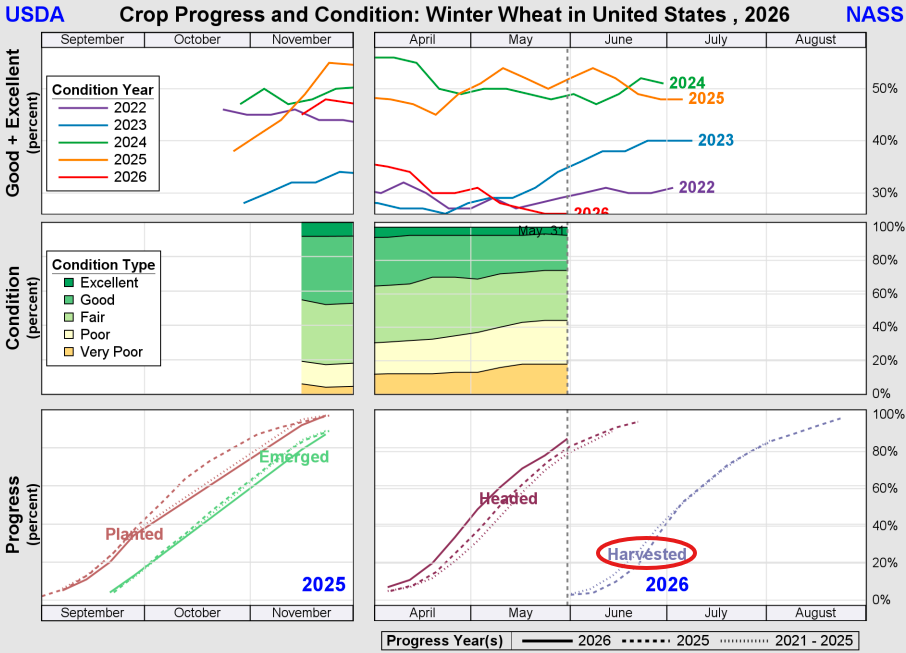

En cuanto al trigo de invierno, la condición buena/excelente se ubica en un 26% del área sembrada, este valor es el peor valor registrado desde 1986 para esta época del año. Aunque este factor ya se encuentra descontado en los precios, ya que la cosecha ya está por comenzar en aquel país.

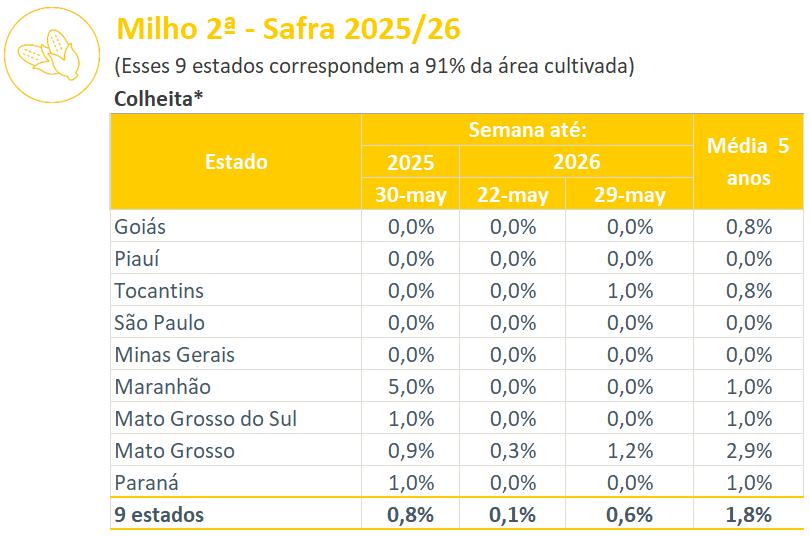

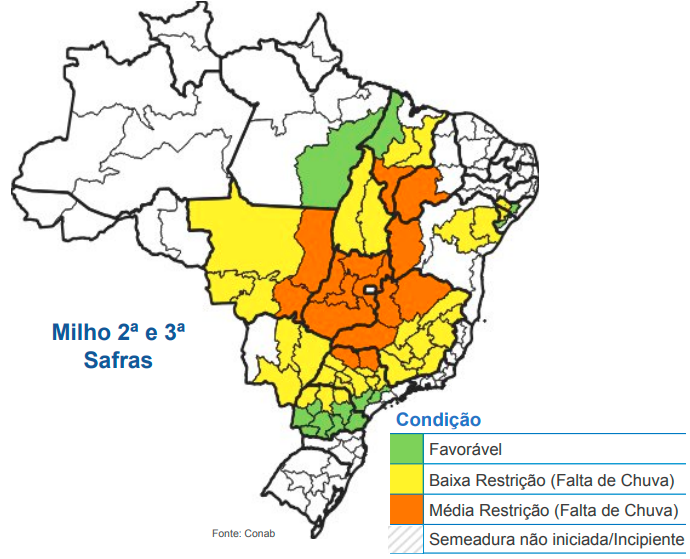

En Brasil, comienza la cosecha de maíz safrinha en Mato Grosso y el sur del país, con preocupación de malos rendimientos en algunos Estados donde se sembró fuera de la ventana óptima, y no alcanzaron a recibir lluvias suficientes, como en Goiás y Minas Gerais, que juntas representan el 20% de la producción.

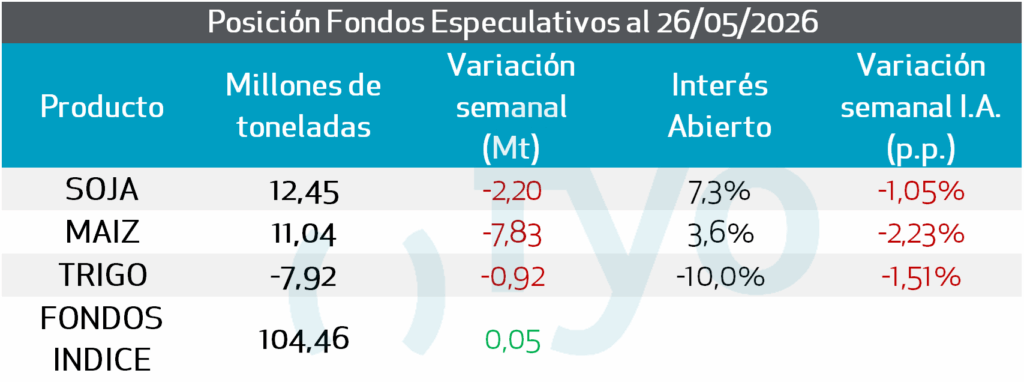

La actitud de los fondos en este escenario continúa siendo alcista tanto para soja como para maíz, aunque en la última semana tuvimos desarme de posiciones por un equivalente a 2 Mt de soja y 8 Mt en maíz.

PANORAMA LOCAL

SOJA

El precio disponible por soja mejoró de 460.000 a 465.000 pesos, con la oferta que continuaba buscando valores algo más altos. En contraposición, el ajuste para los futuros en A3 resultó negativo.

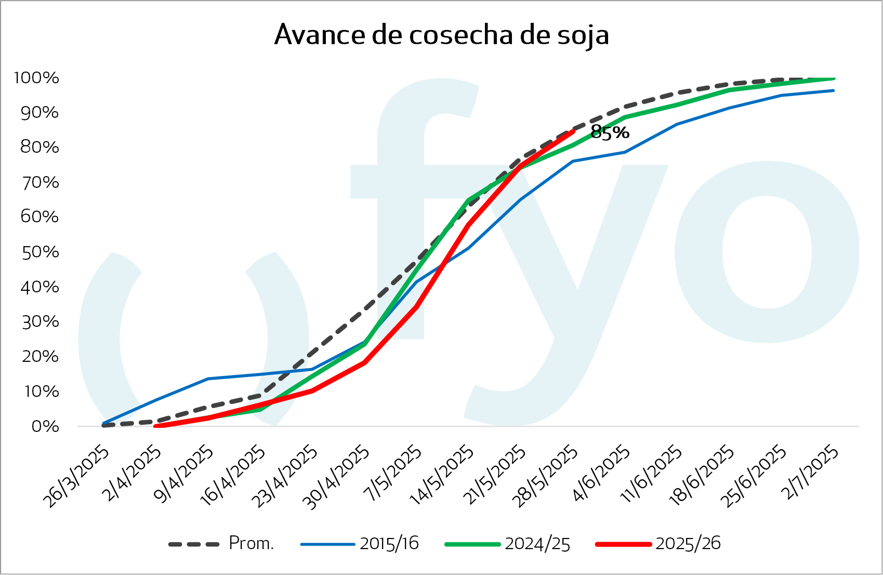

Según la Bolsa de Cereales de Buenos Aires (BCBA), ya se cosechó el 84,6% del área prevista restando lotes en el NEA, NOA y sur de Buenos Aires. El remanente por levantar se focaliza en las zona sur de la Provincia de Buenos Aires.

Por el lado comercial, tuvimos mayor dinamismo en las ventas, con días que alcanzaron las 350.000 toneladas. Esto permitió cerrar el mes con un acumulado de 4,8 millones de toneladas entre negocios a precio y fijaciones, recordemos que las fábricas venían comentando que debían pricear al menos 4Mt para mayo para pensar en alcanzar el 30% de precio al 30 de junio. Esto nos deja con un pricing total de soja del 20%, para llegar al 30% para el 30/6 deberían ponerse precio a 5Mt durante junio.

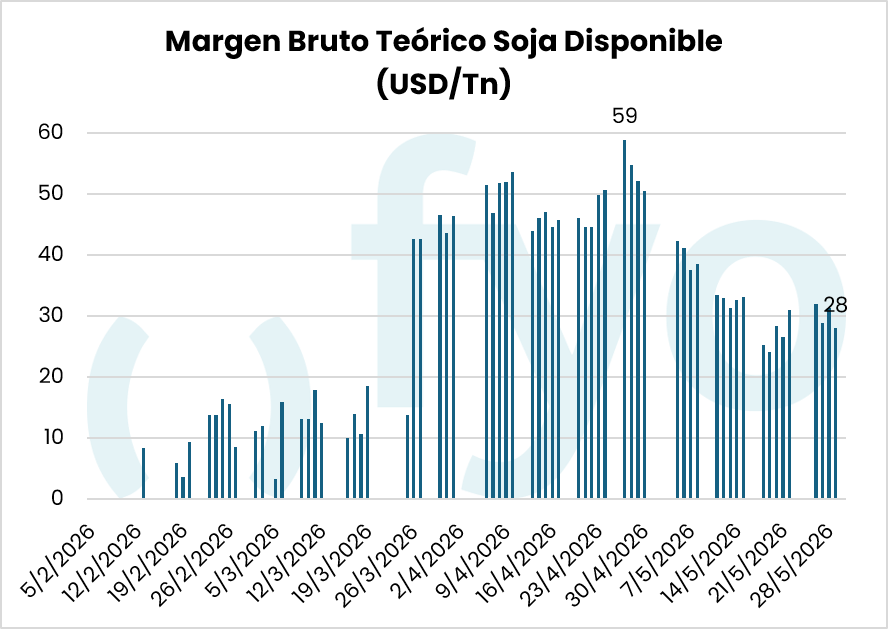

Para originar mercadería, los márgenes cedieron levemente por debajo de los 30 dólares, y como correlato, vimos caer el pase entre la disponible y las futuras.

A inicios de semana tuvimos mayores precisiones sobre el nuevo esquema de Derechos de Exportación (DEX). Para el complejo soja, Caputo confirmó que en el ciclo actual no hay margen fiscal para recortes, manteniendo las alícuotas fijas en un 24% para el poroto y en un 22,5% para los subproductos durante 2026. Sin embargo, se anticipó una reducción mensual de 0,25% a partir de enero de 2027, y una baja de 0,5% mensual a partir de 2028. Esta quita de DEX implicaría una mejora teórica de 5 a 6 dólares en la capacidad de pago de la industria para mayo de 2027, cifra que podría acercarse a los 13 dólares hacia finales de ese año.

Ante un panorama inalterable para la presente campaña, es decir, ya sin expectativas de recorte antes de diciembre de 2026, no debemos descartar ver una aceleración en la liquidación de la cosecha 24/25 hecho que ocurrió en 2017 cuando Macri realizó un anuncio anticipado similar al actual. Asimismo, la convivencia de ambos esquemas impositivos podría provocar un achique del inverso entre las posiciones de noviembre y mayo a medida que el mercado arbitre la transición fiscal.

MAÍZ

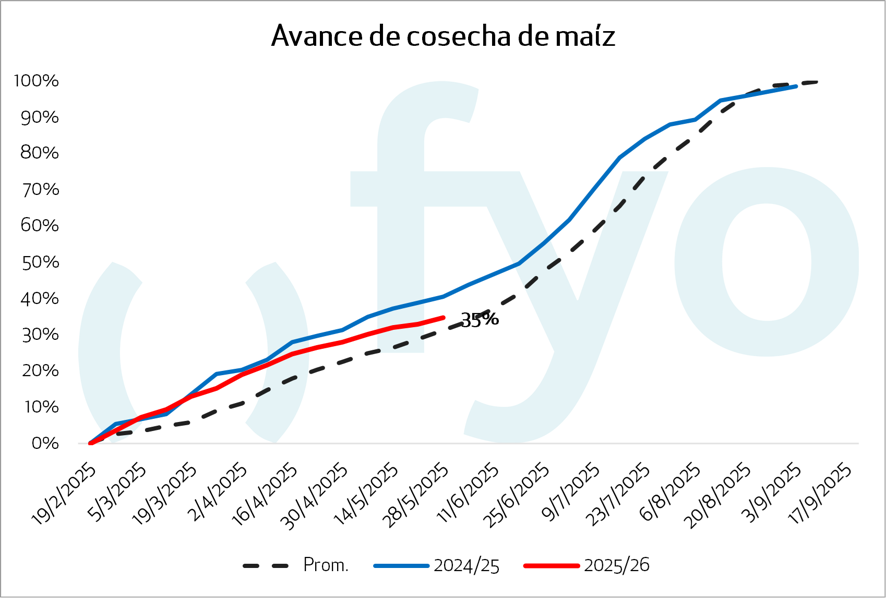

La cosecha del cereal avanza a ritmo lento y alcanza apenas el 34,7% del área, debido a que los productores priorizaron la recolección de los últimos lotes de soja y con un tardío que presenta aún mucha humedad. La dinámica de la cosecha comenzará a depender principalmente de las condiciones climáticas, a partir de mediados de semana se espera el regreso de las lluvias sobre el centro del país por lo que podríamos ver demorada la presión de la oferta del tardío.

La tendencia de precio fue estable entre 180 y 182 USD/Tn, con una comercialización que alcanzo las 500.000 Tn y un line-up que repunta marginalmente a 2Mt.

TRIGO

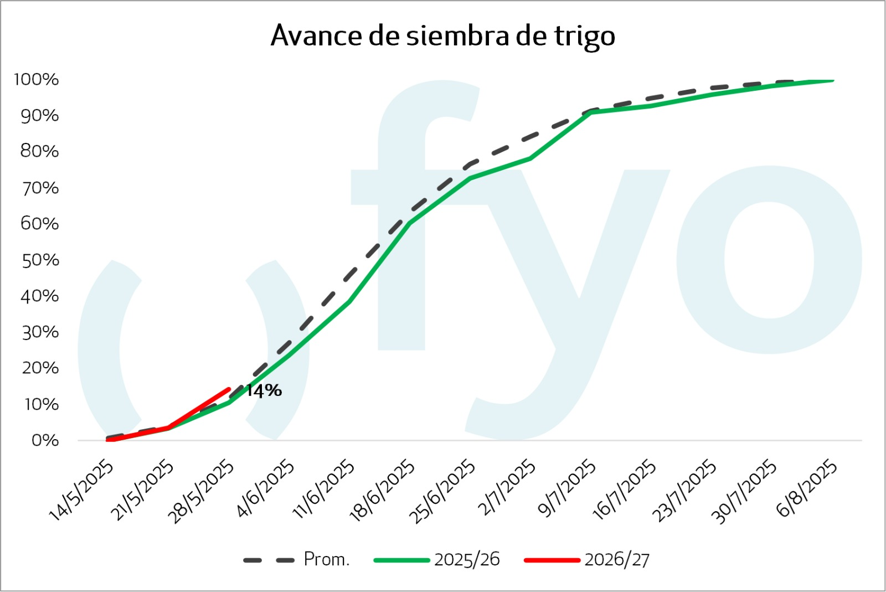

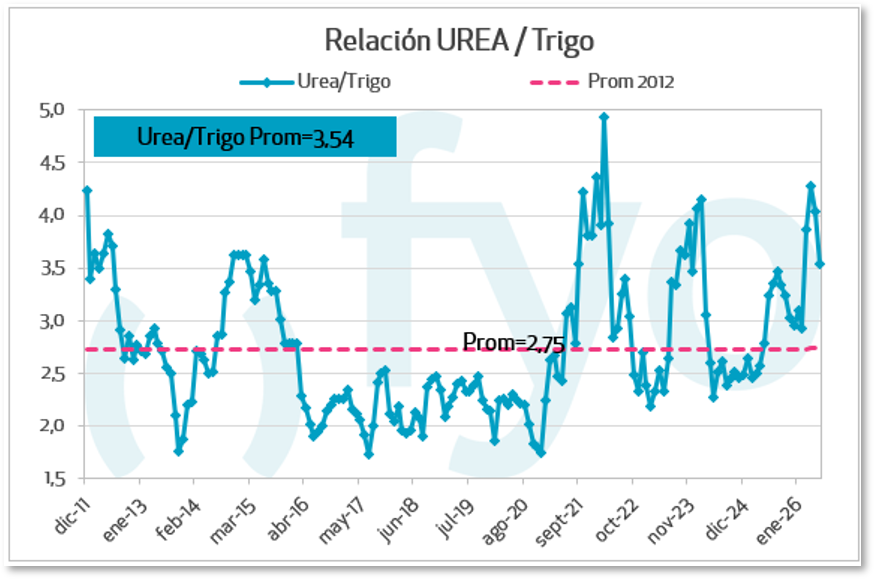

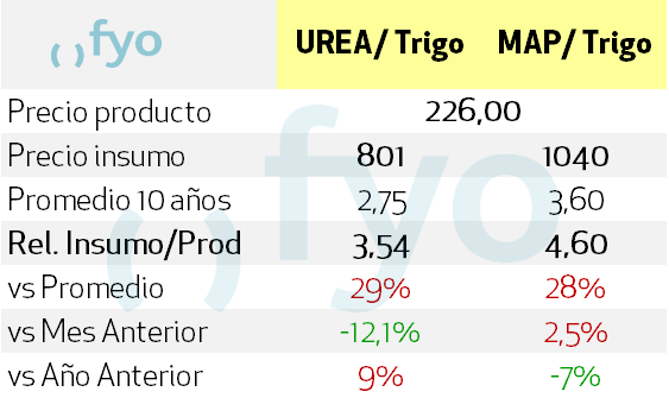

Ante los buenos perfiles de humedad, la siembra del cereal comenzó con muy buen ritmo y ya cubre el 14% de la superficie proyectada. Adicionalmente, las últimas dos semanas tuvimos bajas en el precio de la urea, pasando de los 1000 USD/Tn a las 800. Si bien la relación insumo-producto aún se mantiene desfavorable en comparación con el promedio histórico y la campaña anterior, este ajuste representa una mejoría respecto al mes pasado.

En materia de DEX, la reducción proyectada del 7,5% al 5,5% otorgará una capacidad teórica de pago adicional de unos 5 dólares. No obstante, dado que la exportación opera actualmente con márgenes negativos, es muy probable que este beneficio se destine a recomponer la rentabilidad del sector exportador antes que a trasladarse a los precios percibidos por el productor. En el mercado disponible los valores cerraron la semana en 215 dólares por tonelada, mientras que la posición forward de la nueva cosecha se ubicó en 225 dólares, alineada con la posición futura en A3.

Por último, el conflicto laboral que afectaba la actividad portuaria se descomprimió luego de que la huelga declarada por el gremio de aceiteros entrara en conciliación obligatoria, abriendo un paréntesis en la disputa salarial hasta el 10 de junio.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

La cartera representativa de nuestros clientes se encuentra vendida en torno al 60% de su producción. Teniendo esto en cuenta, no se recomienda avanzar con nuevas ventas en el mercado físico. Seguimos considerando que una mejor alternativa es construir estrategias con opciones, ya sea estableciendo una cobertura con piso de USD 340 sobre el contrato noviembre, con un costo cercano a USD 7, para un 15/20% adicional de la producción; o bien generando un piso en A3 mediante la compra de un put en USD 332 y la venta de un call en CBOT en USD 370. Esta estrategia tiene un costo neto de USD 3,50.

En caso de tener la necesidad de efectuar ventas, recomendamos vender sobre la posición disponible, dada la rápida compresión que tuvieron los pases de las posiciones diferidas, que hoy se ubican por debajo de las tasas financieras de colocación.

CAMPAÑA 2026/27

En cuanto a la nueva campaña, llevaríamos las ventas hasta un 5% de la producción estimada, dado que los precios aún se encuentran por encima de los niveles presupuestados, en USD 330. Sin embargo, no adoptaríamos una postura más agresiva por el momento.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Teniendo en cuenta que el mercado disponible llegó a operar en niveles de USD 185/190 y actualmente se ubica en torno a USD 180, y partiendo de una cartera vendida cercana al 60%, se recomienda avanzar con un 10/15% adicional sobre la posición de entrega diciembre. El diferencial de casi USD 12 permite alcanzar una tasa anualizada en dólares del 16%.

CAMPAÑA 2026/27

Se recomienda iniciar el armado de posición para el maíz temprano y tardío, apuntando a cubrir entre un 5% y un 10% del volumen proyectado a un valor de USD 190.

RECOMENDACIONES TRIGO

CAMPAÑA 2026/27

La posición diciembre viene operando en torno a los USD 220. Considerando que recientemente observamos precios cercanos a USD 230, nivel en el que muchos productores podrían obtener resultados positivos, se recomienda tener entre un 5% y un 10% de la producción estimada vendida a partir de USD 225.