PANORAMA INTERNACIONAL

Durante la última semana, los cereales operaron a la baja, con la soja manteniéndose, mientras que los aceites se sostienen principalmente por la fortaleza del petróleo, que se mantiene en la zona de los USD 110 ante la falta de perspectivas de una resolución del conflicto en Oriente Medio.

Durante el fin de semana, Donald Trump lanzó amenazas de destruir las centrales eléctricas de Irán a partir del martes, mientras que Teherán afirmó que “ninguna persona racional” aceptaría poner fin a las hostilidades sin garantías. Luego, el lunes, el mandatario señaló que el plazo fijado para que Irán alcanzara un acuerdo es definitivo, y agregó que la propuesta iraní era significativa, pero no lo suficientemente buena. Por otro lado, 15 barcos han transitado por el estrecho de Ormuz en las últimas 24 horas con el permiso de Irán, lo que está contribuyendo a una mayor distensión.

En este contexto, el mercado de fertilizantes es uno de los más afectados por el conflicto. India, el mayor importador de urea, lanzó una licitación para comprar 2,5 Mt de este producto, con fecha límite para la presentación de ofertas el 15 de abril. Las condiciones que resulten de esta licitación serán tomadas como una señal para el mercado, dada la incertidumbre y volatilidad actuales.

Al observar más de cerca el complejo granario, los fondos especulativos continúan con posiciones compradas en soja por 16,5 Mt y en maíz por 16,9 Mt. Esto es importante de monitorear, ya que los movimientos de estos fondos pueden ser muy bruscos en caso de cambios en el panorama, caracterizado por un conflicto bélico estancado en Oriente Medio y sin novedades en la oferta y demanda mundial de granos. En este sentido, el jueves se publicará el informe WASDE, sin embargo, el informe de abril suele ser el que menos novedades genera en el mercado, ya que no incluirá información sobre la campaña 2026/27 en el hemisferio norte.

En cuanto a los fundamentos, las labores en Brasil entran en su tramo final. La cosecha de soja alcanzaba el 82% al jueves, según AgRural, ligeramente retrasada frente al 87% registrado en la misma fecha del año pasado, mientras que el maíz safrinha ya se encuentra prácticamente sembrado en su totalidad.

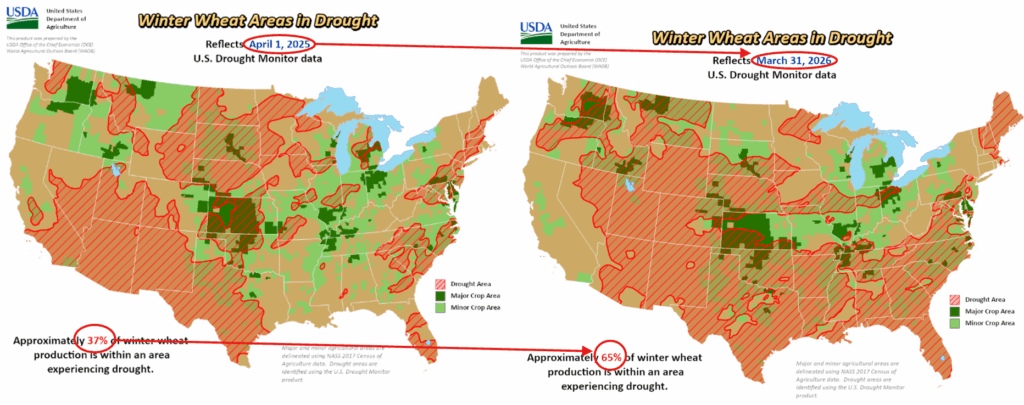

Por último, en relación con el trigo en Estados Unidos, al 31 de marzo el 65% de la superficie de trigo de invierno se encontraba en condición de sequía. Este porcentaje ha venido aumentando de forma consistente, desde el 34% al momento de la siembra, y se ubica muy por encima del 37% registrado en la misma fecha del año pasado.

PANORAMA LOCAL

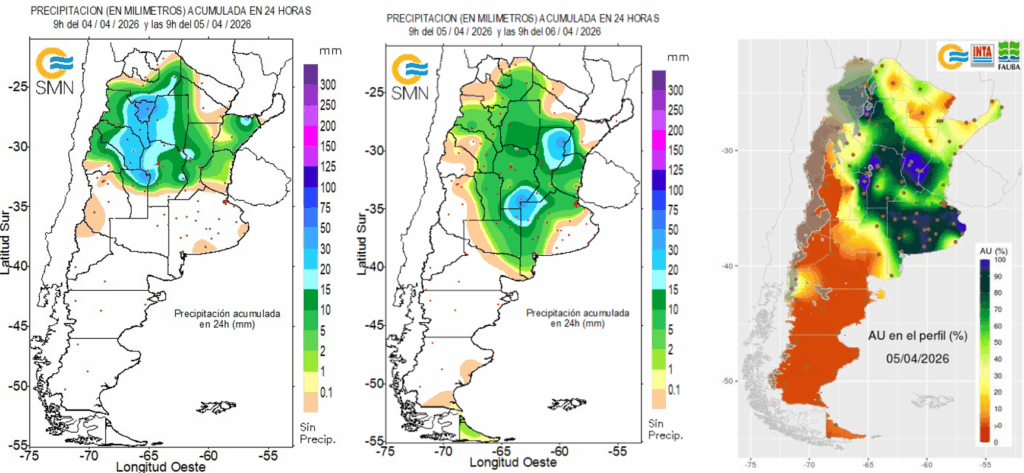

Los últimos días se registraron importantes lluvias sobre el centro del país, con alerta del Servicio Meteorológico Nacional para los próximos dos días.

El SMN lanzó un “alerta naranja” para este lunes para el sudeste de Santiago del Estero, centro-norte de Santa Fe y de Entre Ríos, Corrientes y este de Chaco por tormentas intensas que en algunos sectores podrían alcanzar hasta 150 milímetros y eventual caída de granizo.

A partir del martes el frente de tormentas se trasladaría hacia Corrientes, Misiones, Uruguay y el sur de Brasil para generar también eventos severos con lluvias abundantes.

Recién el jueves se prevé un día sin precipitaciones en la mayor parte del territorio argentino, fenómeno que se extendería hasta el fin de semana en la mayor parte de las zonas productivas.

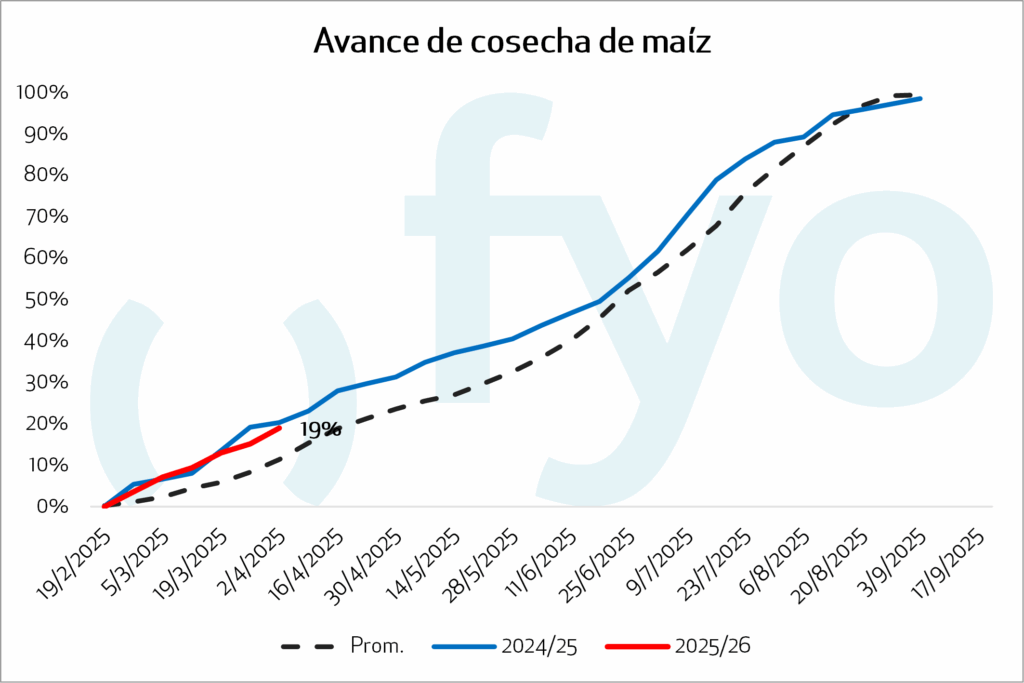

Los productores continúan cosechando maíz siempre que el tiempo lo permite. Las labores ya avanzan sobre el 19 % de las hectáreas sembradas, lo que equivale a unas 12 Mt de las aproximadamente 23 Mt esperadas.

Según BCBA, en cuanto al maíz tardío, la mayor parte del área transita etapas de llenado de granos, mientras que los primeros lotes ingresan en madurez fisiológica en el Sur de Córdoba y en ambos núcleos, en un contexto donde el 73,1% del área presenta una condición de cultivo entre buena y excelente. A su vez, el 94,9% del área en pie presenta una condición hídrica adecuada/óptima. En este marco, las lluvias registradas en los últimos días consolidaron las reservas, con registros de excesos hídricos en sectores del Centro y del Sur del área agrícola.

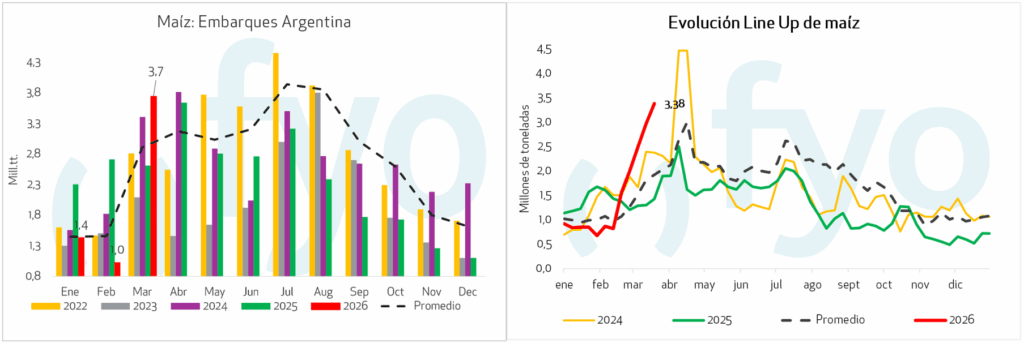

En el mercado internacional, Argentina se muestra muy competitiva con este cereal. Reflejo de ello es el importante programa de embarques, con compromisos por 3,6 Mt. Las exportaciones en marzo alcanzaron un récord para ese mes con 3,7 Mt, y abril se encamina a ser otro período de gran volumen de ventas al exterior.

El precio físico del cereal continuó moviéndose al ritmo de los camiones, con una presión de oferta que desaparece cada vez que las recurrentes lluvias imposibilitan la cosecha.

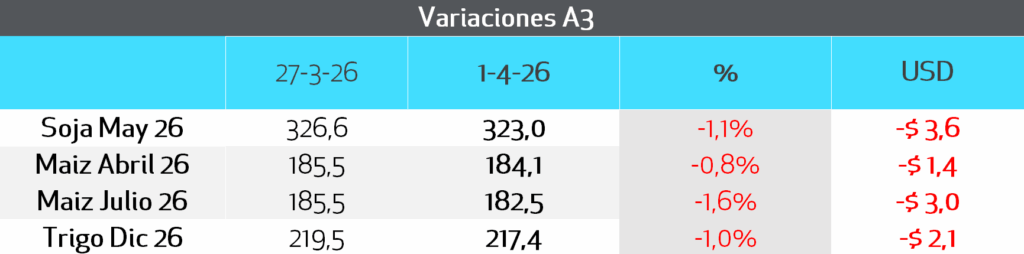

El ajuste semanal en A3 fue negativo, con el contrato abril retrocediendo un 0,8% a 184USD/Tn y 1,6% hasta 182,50 USD/Tn julio.

En paralelo, comienzan a trillarse los primeros lotes de soja. Según BCBA se lleva cosechado 9 % en el Núcleo Norte y 5 % en el Núcleo Sur, con rendimientos iniciales de 35 y 40 qq/Ha respectivamente. Se espera la recolección se generalice para la segunda semana de abril.

Recordemos que, tradicionalmente, el productor argentino concentra sus labores en la oleaginosa una vez que comienza su trilla, discontinuando así la del maíz. Esta combinación de elevados compromisos de embarques maiceros, la pronta cosecha de soja y las lluvias recurrentes podría dejarnos ante un escenario de precios sostenidos para el maíz en el mercado interno.

La comercialización de soja viene demorada, tanto a precio como a fijar, esto habla de menor disponibilidad de espacio, lo que suma presión a la baja en el mercado interno. Sin embargo, los productores se muestran renuentes a vender soja, estando más activos con ventas de maíz. Con una industria con pocas compras, y bajos stocks de soja, si la presión de cosecha no genera las ventas que se espera, y dado que la industria muestra un margen positivo razonable, podrían ver aminorada la presión de cosecha viéndose forzados a mejorar -o mantener- precios para asegurarse oferta.

A la fecha, con el pronto ingreso de la nueva cosecha, el precio disponible continuó se mantuvo en $440.000, con bajísimo volumen de negocios concretados. El ajuste en A3 también fue negativo, con bajas para mayo 26 de 1,1% hasta finalizar en USD323 Tn.

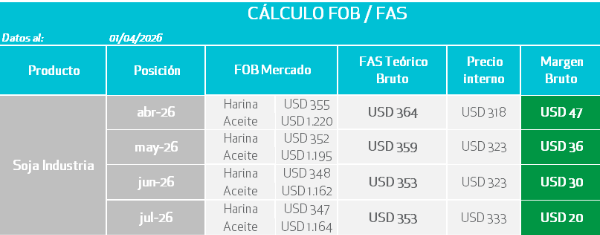

Como venimos señalando, los excelentes valores internacionales de nuestra harina y aceite de soja venían permitiendo buen margen a las fábricas para la posición mayo, sin embargo, la semana pasada vimos mejorar también los márgenes para junio y julio.

Hay dudas respecto de la superficie que se sembrará a partir de mayo. El precio de la urea en el mercado local ya alcanza USD900 por Tn. Como contracara al negativo aumento de los insumos, las lluvias recientes están aportando significativamente a los perfiles, resultando tentadoras para el productor.

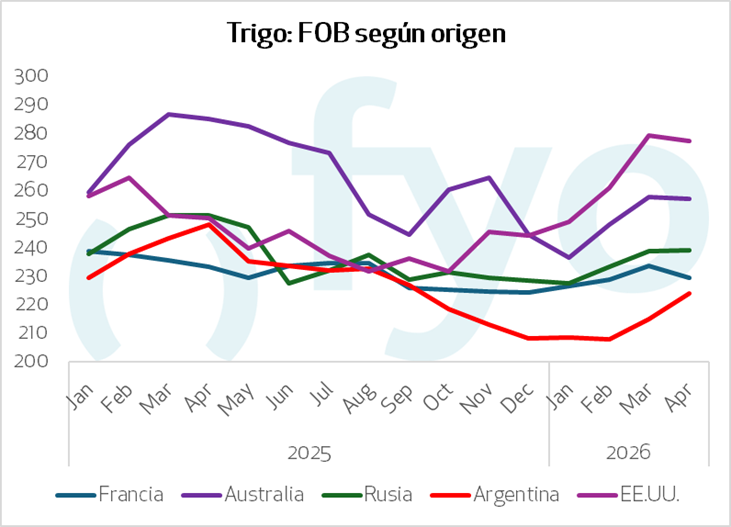

Argentina tiene aún mucho cereal, que continúa saliendo al mercado internacional, con un precio FOB que paso de USD215 en marzo a 224 para inicios de abril.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Con una cartera vendida al 55%, no sumaríamos ventas adicionales en el mercado físico. Se podrían considerar alternativas de cobertura de precios mediante el establecimiento de un piso, o de un piso y un techo, utilizando opciones en el mercado a término.

En caso de no tener producción a precio, es recomendable contar con al menos un 30/40% vendido antes de la cosecha, sobre todo con los valores actuales, que se ubican por encima de los USD 320, nivel superior al presupuestado anteriormente para esta campaña.

CAMPAÑA 2026/27

Teniendo en cuenta que los precios presupuestados para la próxima campaña de soja se ubican en torno a los USD 315, consideramos recomendable avanzar hasta un 5% en ventas. Actualmente, el precio futuro supera ampliamente dicho valor, (USD +330) lo que permite comenzar a asegurar margen.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Si nuestra producción de maíz temprano se encuentra cerca del 50% con precio fijado, recomendamos no avanzar con nuevas ventas. Esta decisión se fundamenta en que el precio disponible continúa penalizando la descarga, considerando que en unas semanas comenzaría el ingreso fuerte de soja, con un programa de embarques de maíz sostenido.

En caso de tener un 30% del maíz tardío vendido, también recomendaríamos esperar, ya que el mercado internacional todavía presenta grandes interrogantes que podrían mejorar los precios. Si aún no se cuenta con mercadería vendida, los niveles actuales —por encima de los USD 180— permiten asegurar márgenes superiores a los presupuestados anteriormente.

RECOMENDACIONES TRIGO

CAMPAÑA 2026/27

Para el trigo de la nueva campaña, también recomendamos esperar mejores valores. Esta decisión se fundamenta en que aún falta tiempo para la siembra y, dada la volatilidad y los elevados costos de los insumos, no se garantiza la rentabilidad del cereal. Asimismo, persisten fundamentos inciertos en el hemisferio norte que podrían impulsar mejores precios.