No somos solo nosotros: las reservas y el tipo de cambio en América Latina

Tras un inicio de semana en el cual el tipo de cambio subió 1,3% en las primeras dos ruedas, el BCRA aplicó una serie de medida para bajar la presión compradora en el mercado de cambios: disminuyó el volumen de compras (de +100 millones al día a “sólo” 50 millones) y dio cobertura a junio mediante bonos vendiendo TZV26 (venc. 30/06/2026) por mercado secundario.

Hacia fin de la semana el tipo de cambio terminó con una caída neta de -1% pasando de los $1402 del lunes a los $1390 del jueves. Eso le permitió al BCRA cerrar la semana con una compra de 207 millones de dólares, y cerrar el primer cuatrimestre del año habiendo comprado 7.155 millones. Este nivel de compras a esa altura del año fue superado en sólo tres oportunidades: 2007, 2012 y 2024. En el medio, la combinación de un verdadero boom comercial, repunte de los créditos en dólares a tasas más bajas y el retorno del volumen de obligaciones negociables (habilitado por la existencia de dólares encepados) llevó el tipo de cambio desde 1460 a 1402 hoy (-4,92%).

Pero esta combinación de mejores condiciones locales y estacionalidad no actuó por si sola, sino que profundizó un proceso a nivel global: la debilidad del dólar. Desde la asunción de Donald Trump el 20 de enero de 2025: la gran mayoría de los países latinoamericanos han experimentado una apreciación de sus monedas frente al dólar. Con las excepciones notables de Argentina y, en menor medida, Perú, la región ha aprovechado este contexto global para fortalecer sus divisas; en los casos de aquellos países con regímenes de tipo de cambio fijo o administrado, esta dinámica se ha traducido en una acumulación significativa de reservas internacionales.

En general, el fortalecimiento de las posiciones externas y la mejora en las monedas de la región durante este periodo se explican fundamentalmente por la debilidad estructural del dólar a nivel global, lo que ha permitido incluso a las economías con mayor intervención cambiaria incrementar su respaldo financiero.

La conclusión de esto que el peso apreciándose no es una rareza sino que es una muestra de la mayor integración de Argentina a los flujos financieros. Antes éramos una criatura aparte, ahora nos movemos -un poco más- como nuestros países comparables. Sin embargo, creemos que a partir del BCRA marcando pisos en la zona de 1390 y en especial con las tasas en pesos habiendo encontrado su piso (A 0-3 meses 25,1% TNA; a 4-6 meses 25,4% TNA; a 6-9 meses 26,8% TNA; 9-12 meses 28,7% TNA; a más de 12 meses 28,1%) las estrategias de carry trade ya representan un riesgo asimétrico, y que a estos niveles de riesgo vale la pena tomar algo de ganancias en las posiciones en pesos, y dolarizar parte de lo ganado.

Consideramos que para personas jurídicas la mejorar alternativa para dolarizarnos a tasas positivas es mediante el bono atado al USD oficial TZV26 (venc. 30/06/2026) que cotiza a 5%/6% TNA. Las personas físicas, si poseen un perfil conservador pueden encontrar valor en dolarizarse mediante obligaciones negociables de créditos AAA a tasas del por debajo del 6% a 4 años vista.

Mientras que para los agresivos seguimos con nuestra preferencia por el AO28 (venc. 30/11/2028), que a 8,75% TIR ofrece un potencial de suba en dólares de 8,47% en caso de llegar a cotizar a 5% TIR.

El agro empieza a sumar en serio

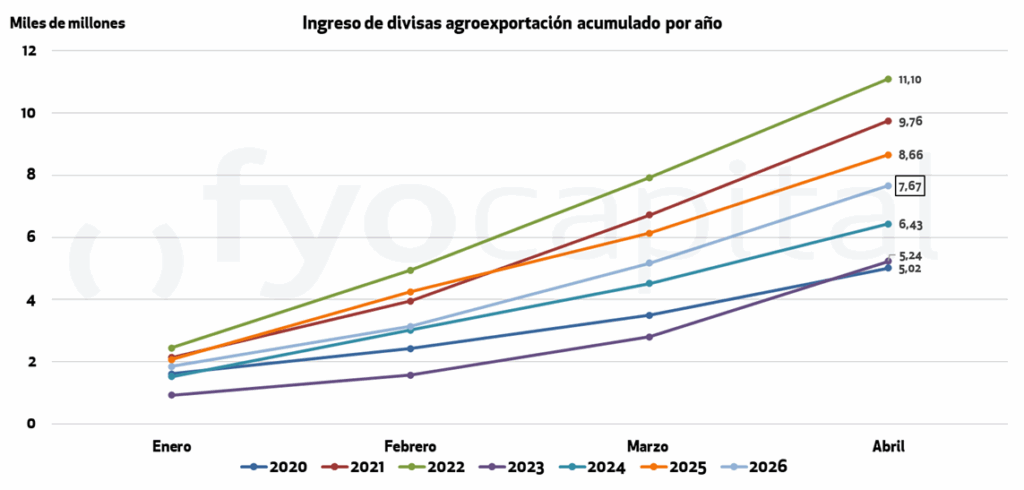

Con el dato de liquidación de divisas del complejo agroexportador, sabemos que el agro aportó USD 2.495 millones en abril. Este dato está en línea con el promedio de los últimos 5 años (2.432 millones) y representa una suba intermensual del 23%, mientras que interanualmente la variación es levemente negativa (-1%).

Estas cifras son representativas del ingreso de las divisas de la cosecha gruesa, aunque no estemos en el zénit de la liquidación de los agroexportadores. El acumulado anual alcanzó USD 7.667 millones, ubicándose 11% por debajo del mismo período del año anterior.

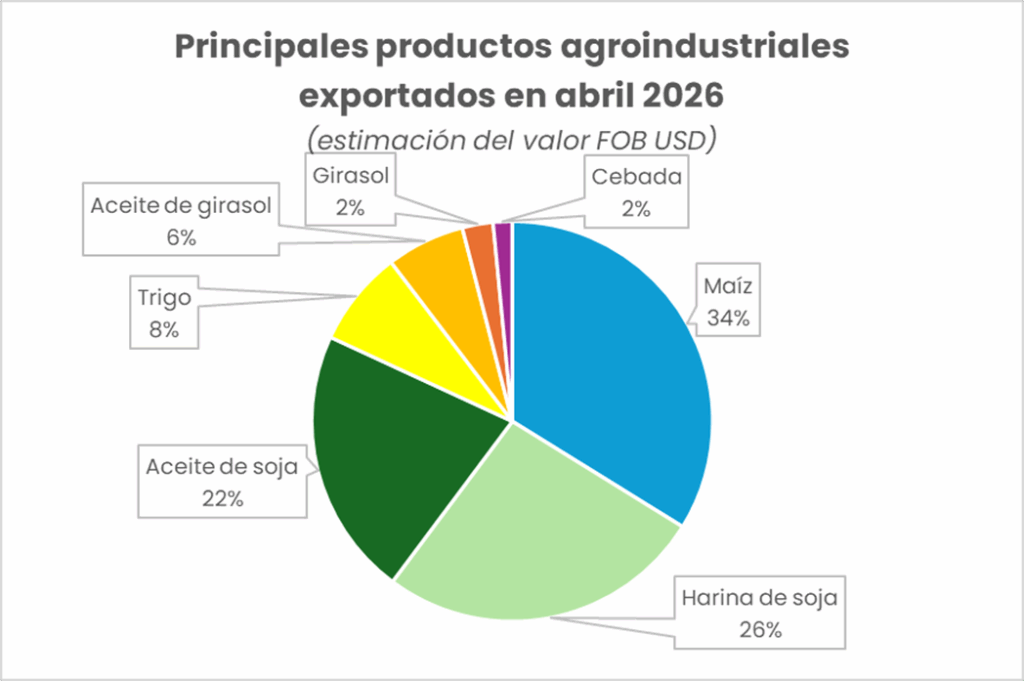

El nivel de exportaciones se explicó, en primer lugar, por el maíz, con cerca de 4,6 Mt y aproximadamente 1.000 millones de dólares, lo que representa el 34% del total exportado. Le sigue el complejo sojero: la harina de soja alcanzó alrededor de 2,2 Mt exportadas y generó más de USD 700 millones (26%), mientras que el aceite de soja, con un volumen menor (en torno a 550 mil toneladas), aporta un valor USD 635 millones (22%), reflejando su mayor precio relativo. El trigo, si bien cayó en términos de volumen exportado respecto a meses anteriores, representó un 8% con casi 1 millón de toneladas exportadas y cerca de USD 230 millones.

En un segundo nivel se ubican la cebada, con unas 190 mil toneladas y USD 45 millones (6%), y los productos derivados del girasol: las semillas suman aproximadamente 158 mil toneladas y USD 73 millones (2%), mientras que el aceite de girasol registra cerca de 145 mil toneladas, pero con un valor más elevado, de USD 185 millones (2%), lo que vuelve a evidenciar el mayor valor agregado de los aceites y el incremento de su valor relativo en un contexto en el cual los aceites vegetales se revalorizan como alternativas al petróleo y como alternativas entre ellos mismos.

Lo que nos viene dejando el balance de las tecnológicas

La semana pasada presentaron sus balances cinco de las llamadas siete magníficas en medio de un contexto de índices bursátiles en máximos históricos y altas expectativas. Estas empresas son Meta, Google, Amazon, Microsoft y Apple; sus resultados y las reacciones del mercado ante cada presentación nos dejan muchas reflexiones para hacer.

Si bien el miedo a que el mercado estadounidense esté una burbuja inflada por el precio de las acciones tecnológicas parece haberse disipado, con los índices subiendo sin pausa desde hace más de un año, el mercado comienza a ponerse más exigente en cuanto a los resultados de las empresas.

El mercado ahora no sólo espera buenos números en ingresos, ventas, gestión de deuda, generación de caja y otras métricas tradicionales, sino que ahora pone el foco en el nivel de inversión de infraestructura para inteligencia artificial en el que están incurriendo las compañías y los ingresos que genera.

El ejemplo más claro de esto se refleja en los resultados de Meta Platforms, que si bien superó las estimaciones de los analistas en casi todos sus números, sufrió una caída del 9% en la rueda siguiente a la presentación. Esto sucedió porque el mercado castigó el aumento en la proyección gasto en Capex (Gasto de Capital) destinado a inteligencia artificial, que aumentó en USD 10.000 millones para el próximo año. La acción vuelve a cotizar en la zona de USD 600 como a comienzos del 2026, cayendo 24% desde el máximo alcanzado en agosto del año pasado, y 9% desde la cotización alcanzada a principios de este año. La acción sigue castigada porque los gastos en IA son cada vez mayores y la generación de efectivo que estos deberían lograr para ser justificados, todavía no se están reflejando.

La misma dinámica experimentaron Amazon, Microsoft y Google, quienes destinaron grandes cantidades de capital en inversiones para sus proyectos tecnológicos, AWS, Azure y Google Cloud, respectivamente. Los tres están acelerando su inversión de Capex, con la demanda de IA como driver explícito. Servicios de IA ya representan fracciones crecientes del ganancias por su negocio de nube, y deberán transformar esas inversiones en ganancias en los próximos meses para convalidar las cotizaciones bursátiles actuales. Apple fue la empresa que mejores números presentó, y sobre todo, la única que logró convencer al mercado con un buen balance entre el gasto en IA y la generación de caja por sus negocios usuales.

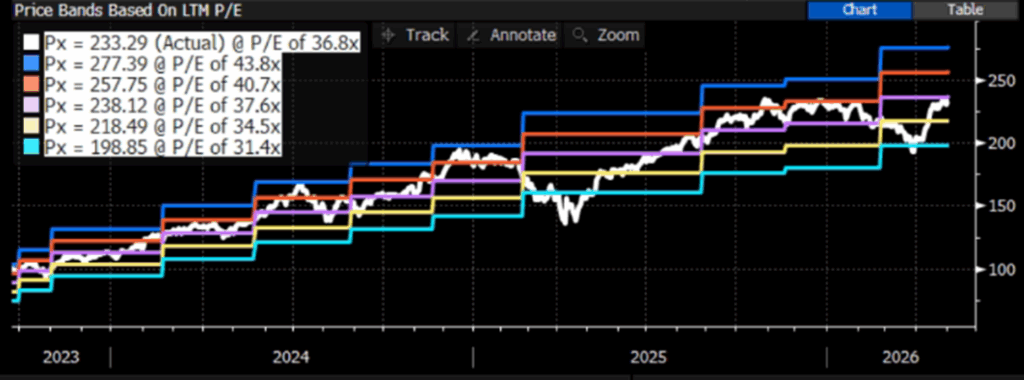

El siguiente gráfico de bandas de precios muestra visualmente dónde se encuentra el precio actual de las 7 magníficas en relación con diferentes niveles de ratio precio / ganancias. Cuando el precio actual de las 7 magníficas en relación con diferentes niveles de ratio precio / ganancias. Cuando el precio se acerca a la línea superior azul (43.8x), significa que el ratio está relativamente caro, y cuando va hacia la línea inferior celeste (31.4x), el índice está barato en términos históricos. El promedio del período observado está marcado con la línea violeta y es de 37.6x.

Fuente: Bloomberg lm.

El período analizado puede dividirse en tres etapas claramente diferenciadas según la relación entre precio y beneficios. Desde 2023 hasta mayo de 2024, las empresas tecnológicas experimentaron un ascenso sostenido en sus cotizaciones; sin embargo, este rally fue validado por un crecimiento proporcional en sus ganancias, lo que mantuvo el ratio de valuación (P/E) estable y cercano a su promedio histórico.

A partir de allí y hasta febrero de 2025, el mercado entró en una fase de expansión de múltiplos. El rally alcista de las acciones superó con creces la generación de beneficios, llevando el ratio a niveles máximos. Este tramo representó el pico de euforia por la Inteligencia Artificial, donde los inversores pagaron primas elevadas basándose puramente en el potencial futuro de la tecnología.

Posteriormente, se inició una corrección profunda que normalizó las valuaciones. Inicialmente, el ratio buscó niveles mínimos para luego estabilizarse nuevamente en torno a su media, mientras los precios comenzaban una recuperación más racional. Actualmente, aunque los precios continúan al alza, el ratio no logra superar el promedio de forma sostenida. Esta dinámica confirma que el mercado ha pasado de la especulación a la exigencia: las acciones no muestran signos de estar “infladas” porque el crecimiento actual del precio está anclado a resultados concretos, reflejando una cautela estratégica donde solo se premia la rentabilidad real.

La trayectoria del mercado de renta variable para el próximo trimestre estará estrictamente supeditada a la capacidad de las ‘Siete Magníficas’ para capitalizar sus masivos niveles de Capex en flujos de caja operativos. Con una ponderación conjunta que representa aproximadamente el 25% del S&P 500, el desempeño de este grupo no solo es relevante, sino determinante para la dirección del índice general.

Hemos sido testigos de un cambio de paradigma estructural: si durante los últimos dos años el mercado premió la agresividad en la inversión y la narrativa de expansión, hoy la exigencia se ha desplazado hacia la rentabilidad. La competencia en Inteligencia Artificial ha trascendido su etapa de promesas para ingresar en una segunda fase de ejecución mucho más exigente, donde el mercado ya no aplaude la magnitud de la apuesta, sino la consistencia y calidad de las ganancias resultantes.

Lo que se viene esta semana:

Lunes: Recaudación de Abril (Arg) – Informe Focus del Banco Central (Brasil).

Pago de amortización – CS42O; RNG23

Pago de renta – BACAO; LDCGO; RAC4O; RNG23

Martes: Índice de Gerentes de Compras de Servicios (EEUU) – Decisión de tasa del BC (Brasil).

Pago de amortización – LUC3O

Pago de renta – LUC3O; RIP1O

Miércoles: Índice de Producción Minero (Arg) – Producción automotriz Adefa (Arg) – Ventas de autos Adefa (Arg).

Pago de amortización – OZC1O

Pago de renta – OZC1O; TY37O

Jueves: Actividad de la construcción (Arg) – Actividad de la industria (Arg) – Órdenes manufactureras (UE).

Pago de renta –AFCIO; DNC9O; PNICO; PNJCO; PNRCO; YM37O

Viernes: Dato de empleo (EEUU) – Dato de desempleo (EEUU) – Dato de confianza del consumidor (EEUU).

Pago de renta – DRFAO; DRFBO