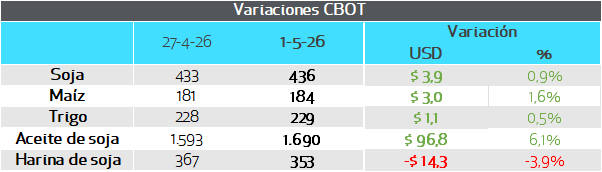

PANORAMA INTERNACIONAL

La fina en EE.UU. viene muy complicada, aunque la gruesa comienza bien

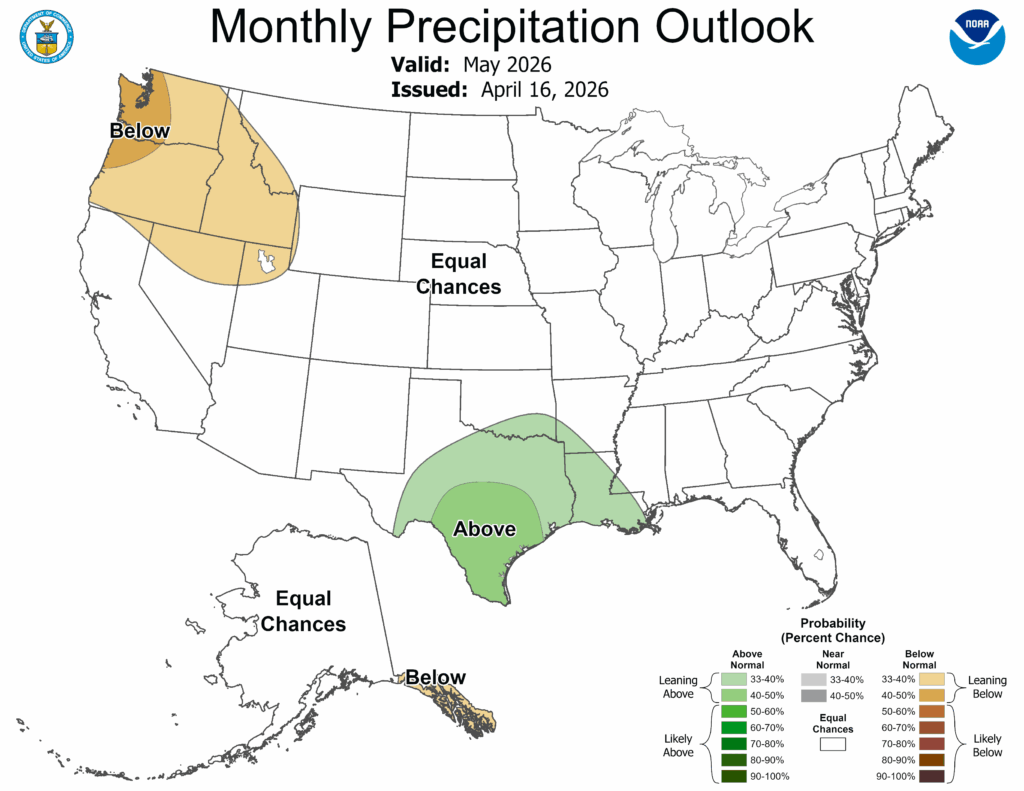

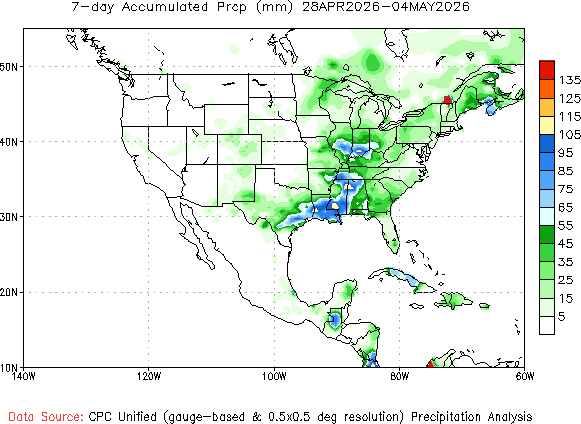

El mercado esta atento al monitoreo del clima en EE.UU. en plena siembra de la campaña gruesa 2026/27. Al último informe de Crop Progress, el avance se ubicaba notablemente por encima de los promedios, con prácticamente 1/4 de la siembra completada en soja y maíz. Las lluvias sobre la región productiva del Este de EE.UU. en la última semana, generan ciertas preocupaciones sobre que se haya cortado el ritmo de avance, si bien son buen aporte en suelos para el posterior desarrollo de los cultivos. Por ahora no hay grandes signos de alarma en la campaña gruesa en EE.UU., si bien el 25% del área de maíz (y el 27% de soja) presenta algún grado de sequía. El pronóstico mensual de lluvias ya marca algo de lluvias por debajo de lo normal en la parte norte, por lo que será importante seguir monitoreando el clima en adelante.

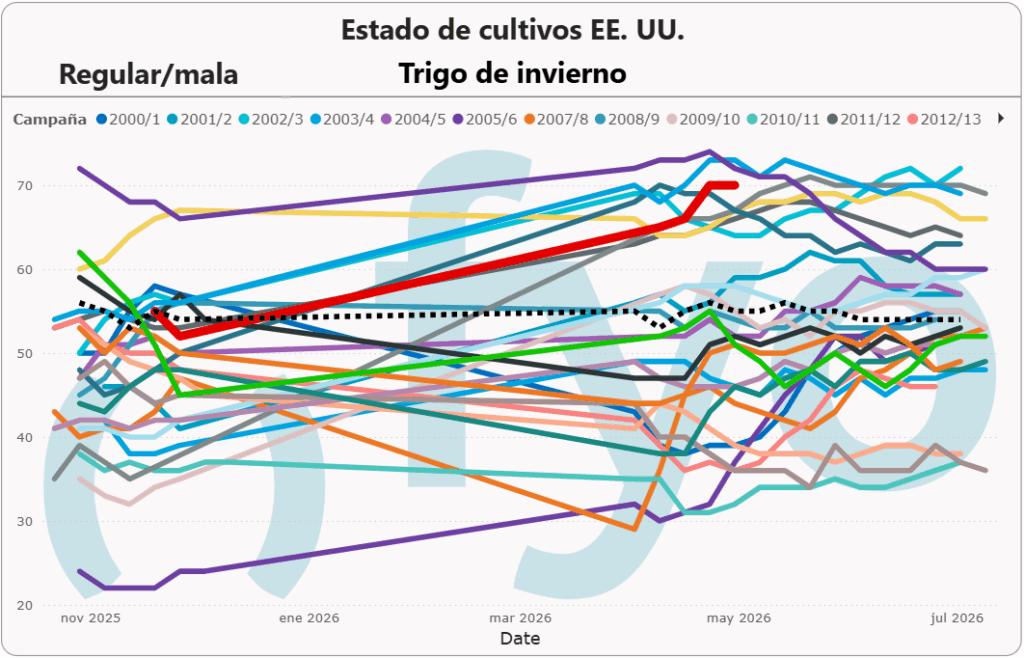

El panorama del trigo es mucho más complicado, el 70% de los cultivos está en condición regular/mala; solo dos campañas en los últimos 25 años tuvieron una peor condición que la actual, y las proyecciones de rinde realizadas por USDA en el Outlook Forum de 3,4 t/ha parecen ya complicadas de alcanzar. Los pronósticos para la próxima semana muestran solo lluvias sobre partes de Kansas, que no alcanzarían a abarcar las grandes extensiones en seca, y que, de acuerdo con analistas de ese país, ya empiezan a llegar tarde para el cultivo.

Las exportaciones de soja de Brasil en la campaña comercial 2025/26 vienen a un ritmo muy bueno, mientras el número final de safrinha no está cerrado

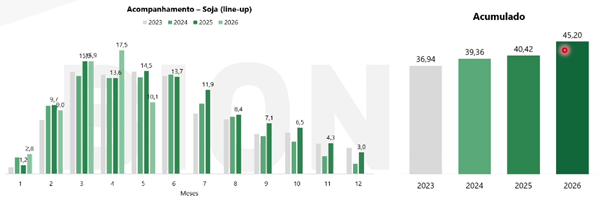

Las exportaciones de soja de Brasil en abril fueron muy altas, en torno a las 17,5 Mt de acuerdo con información de Line-ups, a falta del dato oficial. Las exportaciones acumuladas desde el comienzo del año alcanzan un récord histórico con 45,2 Mt.

Brasil no está encontrando problema para colocar la soja, encontrándose muy competitivo en el mercado global, que le permite exportar aún con China cayendo en participación de sus envíos. En adelante, China tendría completada prácticamente todo su programa de abril y mayo, por lo que Brasil debe continuar competitivo para seguir con este ritmo de exportaciones. En la última semana, las primas de exportación de Brasil cedieron, debido a la abundante oferta y al encarecimiento de los fletes, que le obliga a bajar los precios en origen para llegar buen precio a sus mercados.

Por otro lado, preocupa en Brasil la condición del maíz safrinha. El estado de Mato Grosso, principal productor, cerrará una muy buena campaña productiva, pero hay otros Estados como Goias, Tocantins, Paraná y Mato Grosso do Sul, que tuvieron retrasos en la siembra y vienen recibiendo precipitaciones por debajo de lo normal en el último mes. De acuerdo con las estimaciones de BIOND, la producción de maíz total ya se estima en 137,5 Mt, por debajo de las 139,5 Mt de CONAB, y con potencialidad de recortar entre 0,2 y 1,2 Mt de toneladas adicionales.

PANORAMA LOCAL

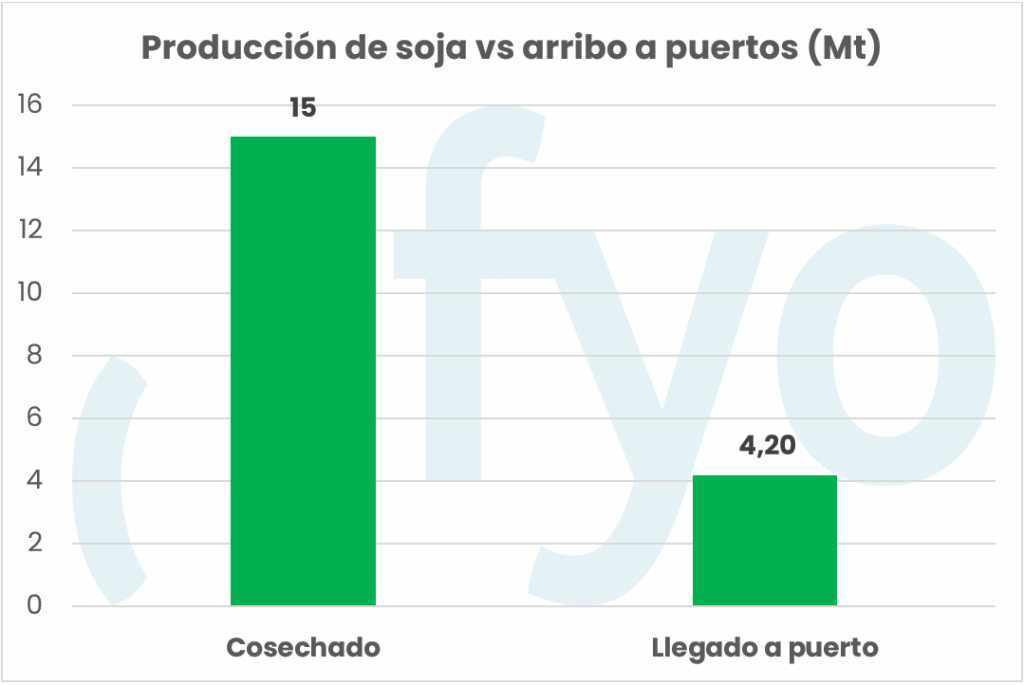

En la Argentina, la cosecha de soja continúa mostrando un retraso en las labores, a pesar de los avances significativos registrados durante los últimos días sin lluvias. De haberse registrado un progreso adicional de 6 puntos porcentuales durante el fin de semana en condiciones climáticas favorables, el volumen disponible habría alcanzado unas 15 Mt incorporadas al circuito comercial.

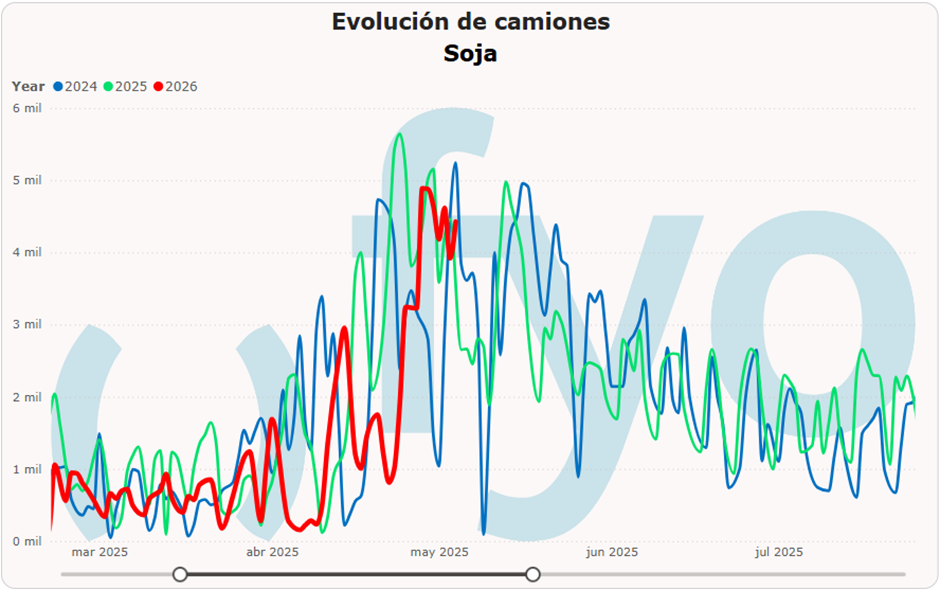

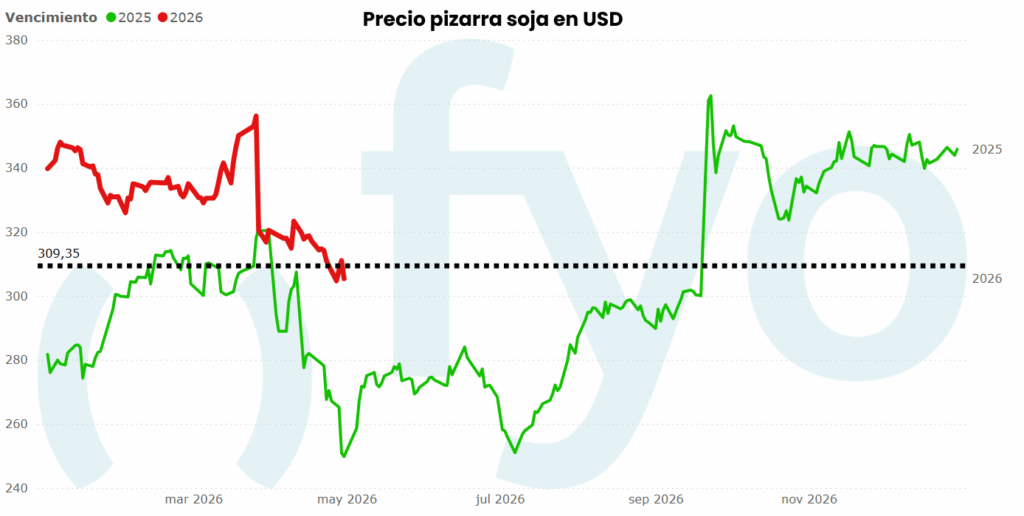

Este flujo de mercadería también se refleja en la logística, con ingresos de camiones en puertos y fábricas que a las 7 a. m. superan las 4.000 unidades diarias. Esta nueva oferta ejerce presión de cosecha, en línea con lo observado el año pasado, acercando el valor del poroto a los USD 300.

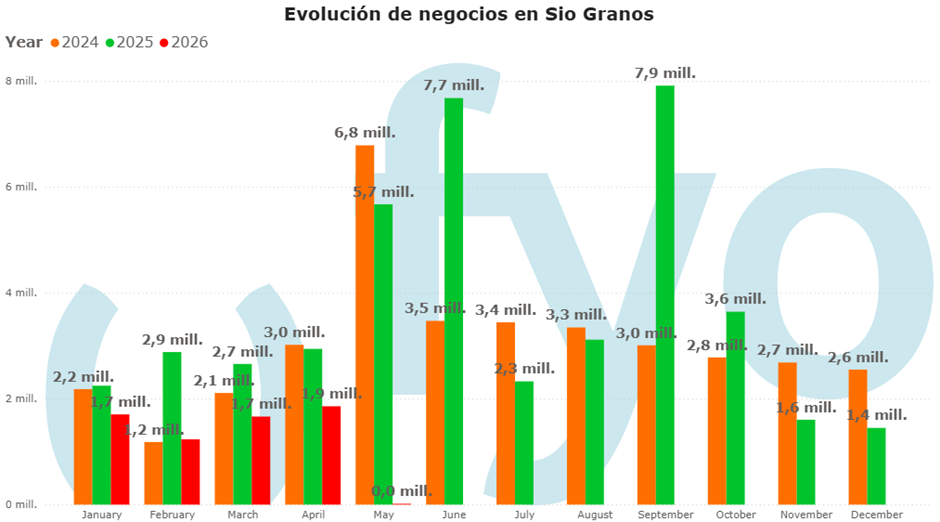

Sin embargo, la mercadería arribada a puertos todavía se estima en 4,2 Mt, por debajo de las 15 Mt cosechadas hasta el momento. Este dato va en sintonía con los escasos negocios registrados en abril, que alcanzaron 2 Mt, por debajo de las 3 Mt de años anteriores, lo que refleja que la oferta se mantiene reticente a convalidar valores cercanos a los USD 300–305.

En caso de sostenerse esta situación, la industria debería ceder margen de molienda, que se encuentra en valores cercanos a los 60 USD por tonelada.

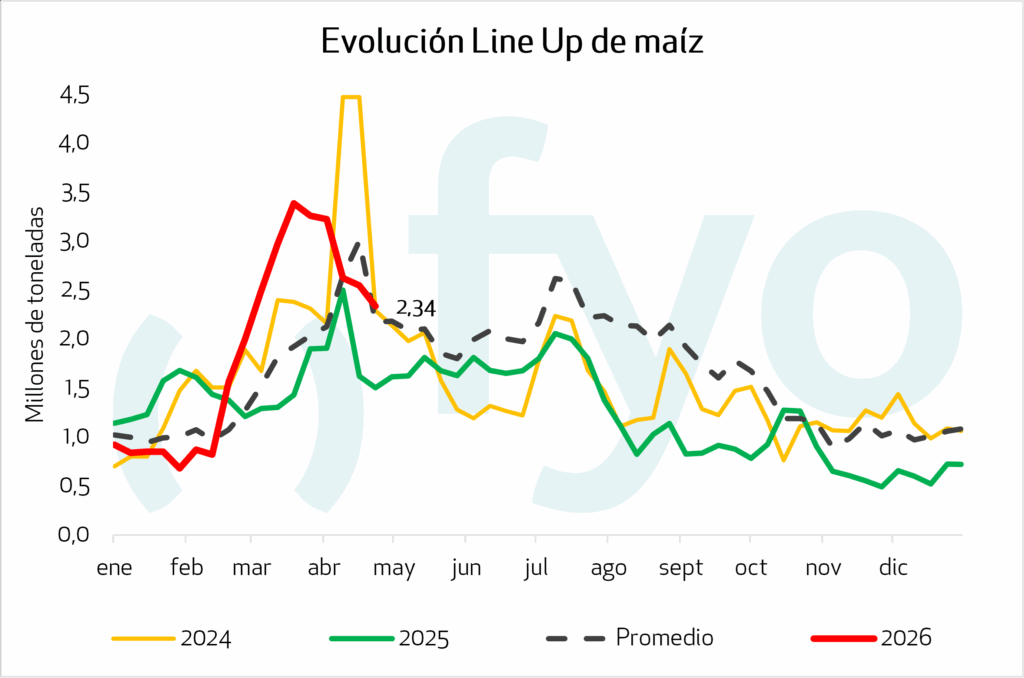

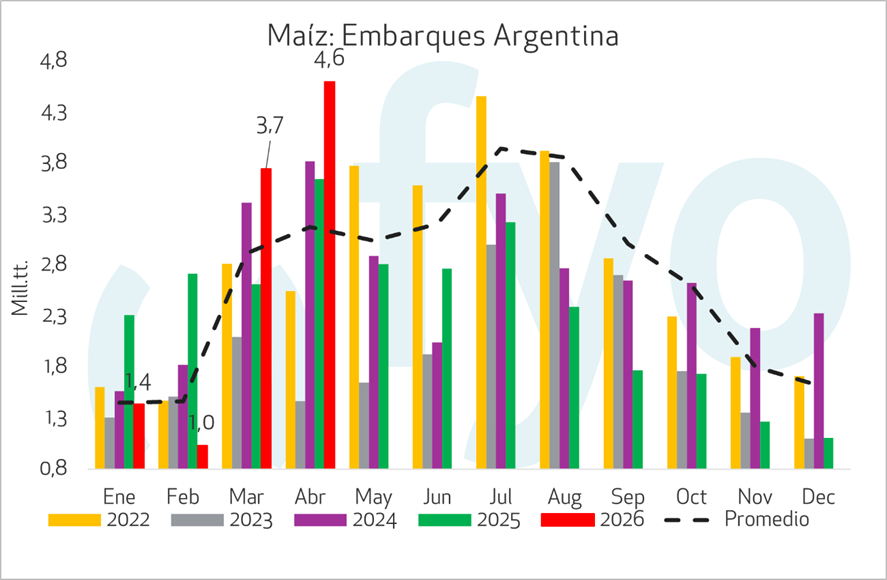

En lo que respecta al maíz, la cosecha se acerca al 30% del área, equivalente a más de 20 Mt. Esta elevada producción de maíz temprano se vio reflejada en la cantidad de mercadería embarcada en el mes de abril, cercana a 5 Mt. No obstante, la logística y el volumen a embarcar se desaceleran, cediendo terreno al complejo sojero.

En cuanto a los valores, los precios se recuperan tras la presión de cosecha que afectó al maíz temprano, ubicándose en torno a los USD 190.

En este contexto, observamos que el dinamismo de los negocios con precio continúa siendo impulsado por el maíz. En la última semana se registraron más de 700.000 toneladas de maíz nuevo con precio, mientras que en soja se negociaron 500.000 toneladas de la nueva campaña y, en trigo 2025/26, se alcanzaron las 175.000 toneladas.

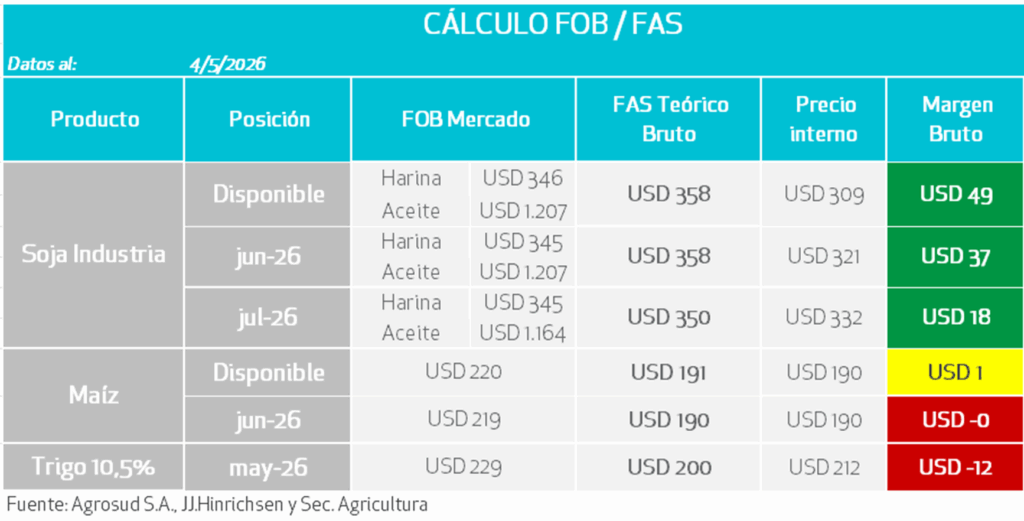

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Con una posición actual del 60%, se recomienda no avanzar con nuevas ventas en el corto plazo; inclusive para el que tiene sólo el 10% marcado, la estrategia consiste en dilatar las fijaciones lo más posible para evitar la presión de cosecha.

Si la mercadería ya tiene el costo de embolsado asumido, por tasa, el roleo debe dirigirse a julio; de lo contrario, se recomienda buscar la posición noviembre, con un diferencial de 20 USD con respecto a mayo.

Por estrategias con opciones, se continúa sugiriendo cobertura a la baja en CBOT, operando venta de calls en Chicago (techo), con strike en USD 492 y un piso en A3, comprando un put en los USD 336, quedando dicha estrategia con un costo cero.

CAMPAÑA 2026/27

En cuanto a la nueva campaña, se recomienda comenzar a pricear un 5% de la posición mayo de la próxima campaña a USD 335.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

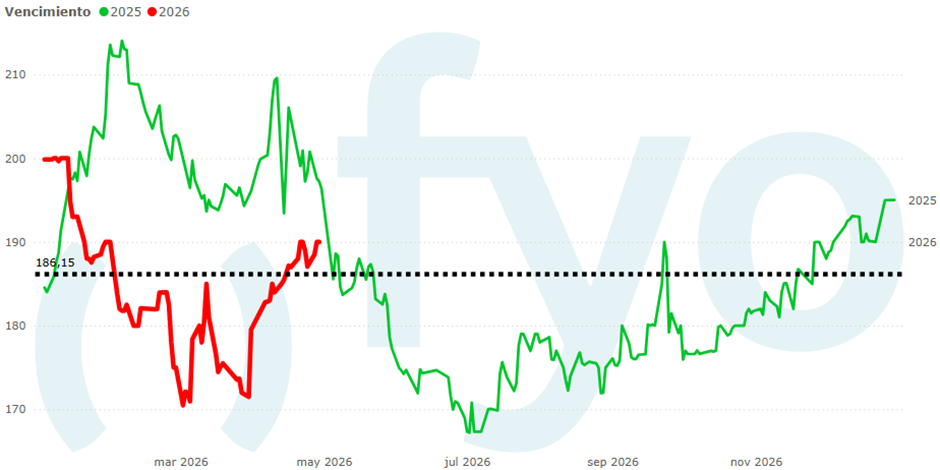

Ante niveles de USD 190, se recomienda avanzar con la venta de un 10% adicional. Los precios actuales se consideran competitivos y permiten cerrar márgenes positivos frente a los presupuestos iniciales.

CAMPAÑA 2026/27

Iniciar el armado de posición para el maíz temprano, apuntando a cubrir un 5% del volumen proyectado a un valor de USD 190.

RECOMENDACIONES TRIGO

CAMPAÑA 2026/27

Tras observarse rondas de negociación firmes en los USD 230, el mercado muestra señales de interés genuino a pesar de los altos costos de estructura y fertilizantes. Se recomienda aprovechar la firmeza actual para comenzar a armar posición estructural, con un objetivo de cobertura de hasta un 10% de la producción estimada.