PANORAMA INTERNACIONAL

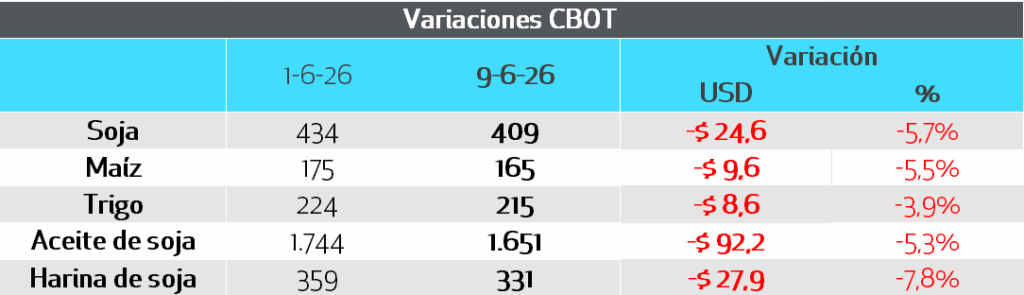

En las últimas ruedas observamos pérdidas en las cotizaciones tanto de los granos como de los subproductos de soja. Esto se explica fundamentalmente por cambios en el posicionamiento de los actores especulativos en el mercado, aunque existen otros factores fundamentales que aún deben monitorearse.

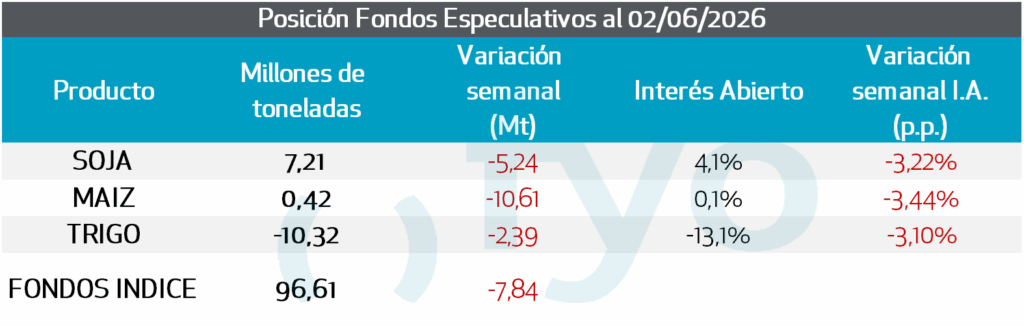

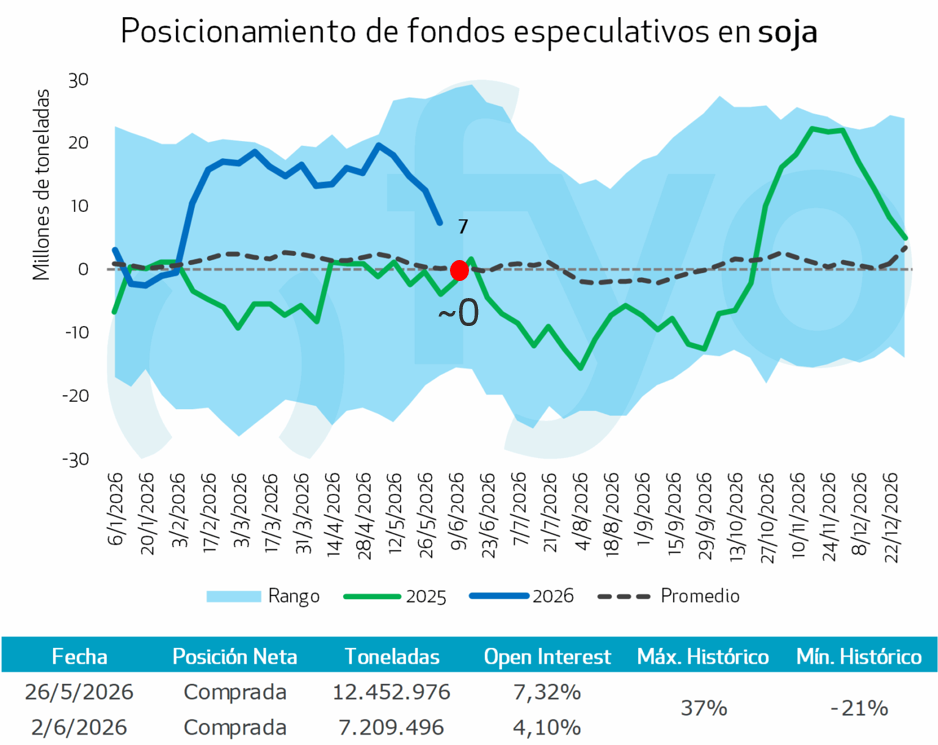

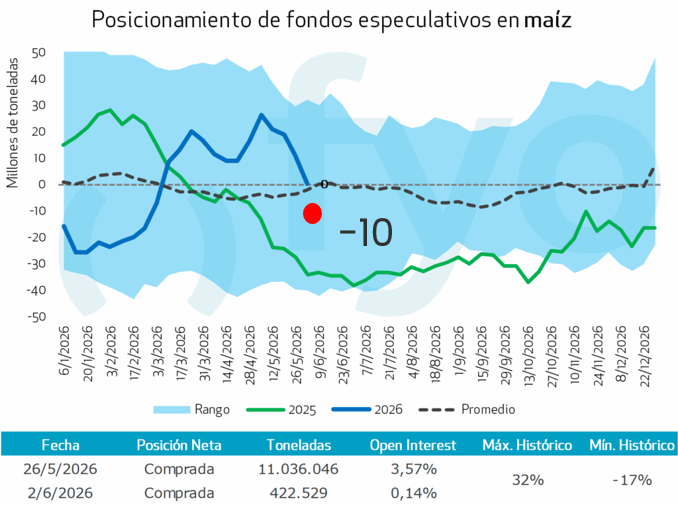

La CFTC informa semanalmente la actividad en futuros y opciones sobre commodities, clasificándola según los distintos tipos de participantes del mercado. Con los datos disponibles hasta el martes 2 de junio, los participantes especulativos que gestionan activamente sus carteras mostraron un desarme de posiciones en soja equivalente a 12 Mt durante el último mes. En maíz, el ajuste fue aún mayor, alcanzando las 26 Mt, lo que dejó a los fondos en una posición neta neutral.

Si se considera la actividad estimada desde el miércoles 3 de junio hasta la actualidad, las ventas continuaron en soja, maíz y trigo. En soja, los fondos se habrían acercado a una posición neutral; en maíz, ya se encontrarían en una posición neta vendedora; mientras que, en trigo, la posición vendedora se habría profundizado aún más.

Por otro lado, también podría observarse un cambio en el posicionamiento de mediano y largo plazo de los fondos, impulsado por un dólar más fuerte —que repuntó casi un 1% la semana pasada— en un contexto de mayor preferencia por la liquidez. En este escenario, se desarman posiciones en activos de resguardo de valor, como los commodities, para trasladarlas hacia acciones y deuda estadounidense.

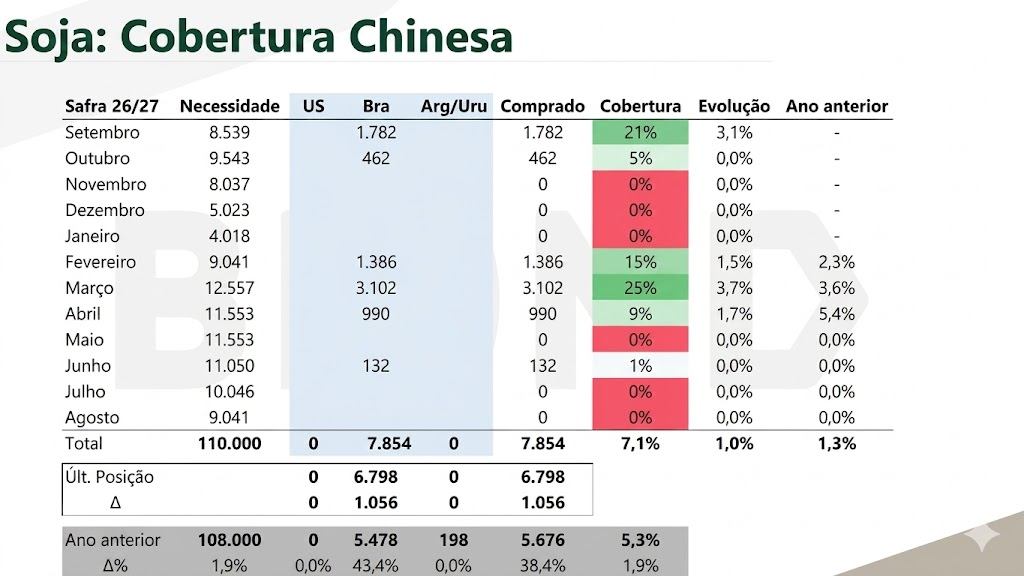

Otro aspecto que el mercado sigue de cerca para evaluar los niveles de demanda son las posibles compras de soja estadounidense por parte de China. Normalmente, para esta época del año ya se observarían operaciones de este tipo. Sin embargo, hasta el momento, el USDA informó únicamente ventas a destinos desconocidos por aproximadamente 132.000 toneladas el viernes y 120.000 toneladas el lunes. Lo que sí se registró fueron compras de soja brasileña por parte de China, aunque con embarques programados a partir de febrero de 2027, correspondientes a la campaña 2026/27.

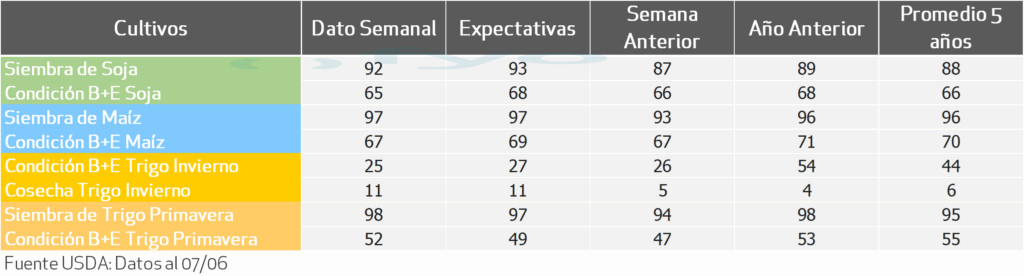

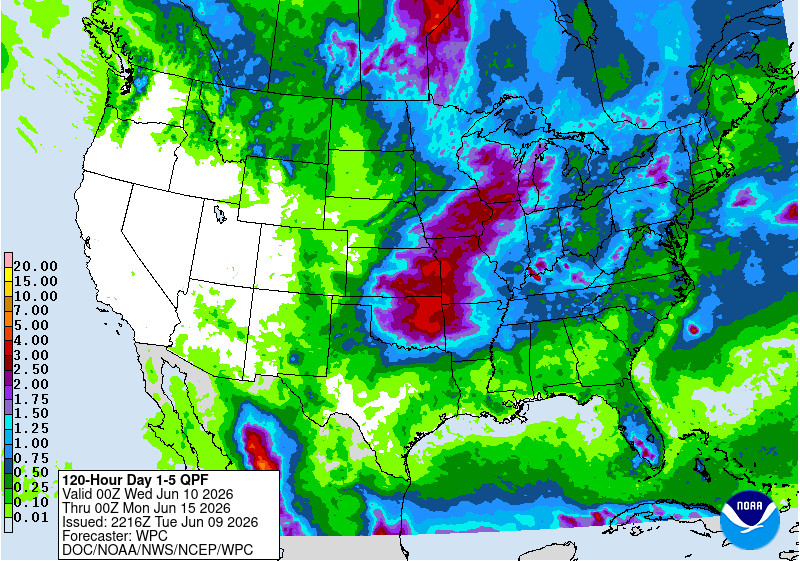

Respecto de la campaña productiva en los Estados Unidos, la siembra de soja y maíz se encuentra prácticamente finalizada. Las condiciones de ambos cultivos están ligeramente por debajo de las registradas el año pasado, aunque se mantienen muy por encima del promedio de los últimos cinco años. De todos modos, este dato debe relativizarse, ya que el período crítico de estos cultivos recién comienza a principios de julio. Además, los pronósticos de lluvias de corto y mediano plazo son favorables para su desarrollo.

En cuanto al trigo, comienza la cosecha en el hemisferio norte, con un avance en los Estados Unidos superior al promedio histórico. En este contexto, las consultoras IKAR y APK elevaron sus estimaciones de producción para Rusia y Ucrania en más de un millón de toneladas en ambos casos. Esto, sumado a la elevada producción global registrada el año anterior, indica que no deberían presentarse problemas de oferta en el mercado.

PANORAMA LOCAL

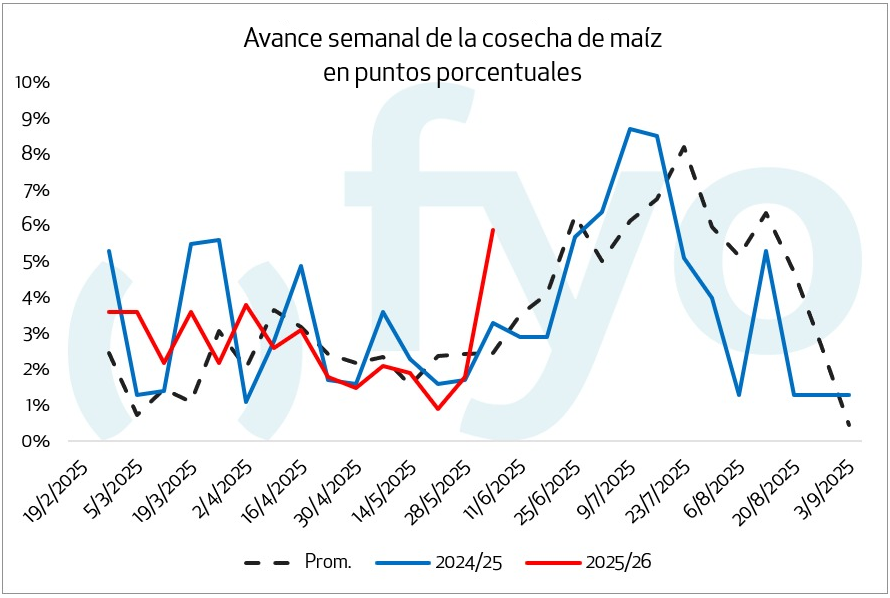

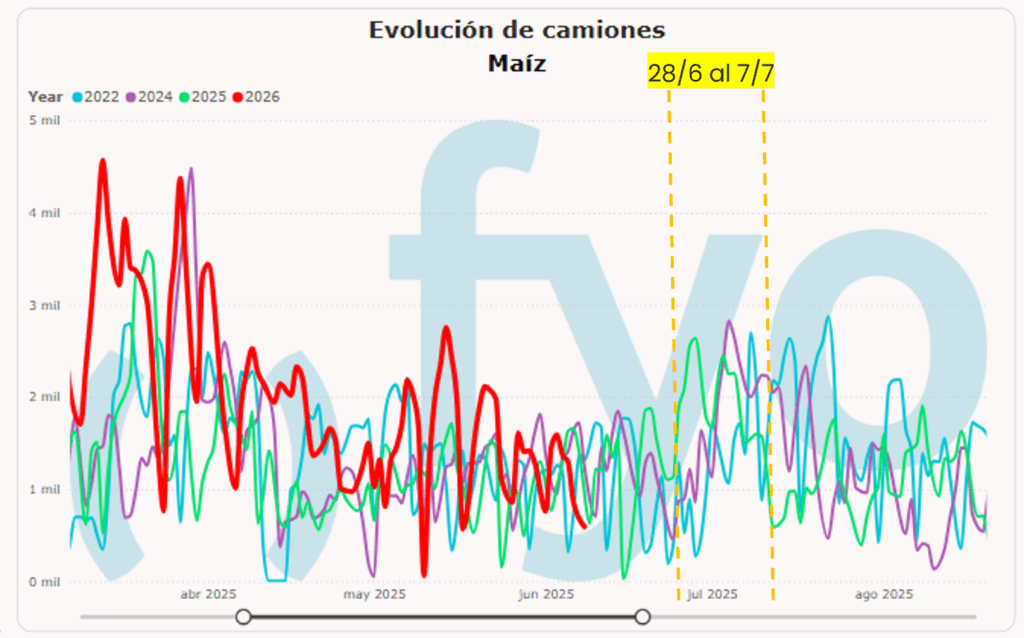

En el plano local, durante el último fin de semana se registraron lluvias generalizadas en toda la región agrícola del país, en un contexto marcado por la siembra de trigo y el inicio de la cosecha de maíz tardío. No obstante, el grueso de la cosecha y del ingreso de mercadería a los puertos suele concentrarse entre fines de junio y principios de julio.

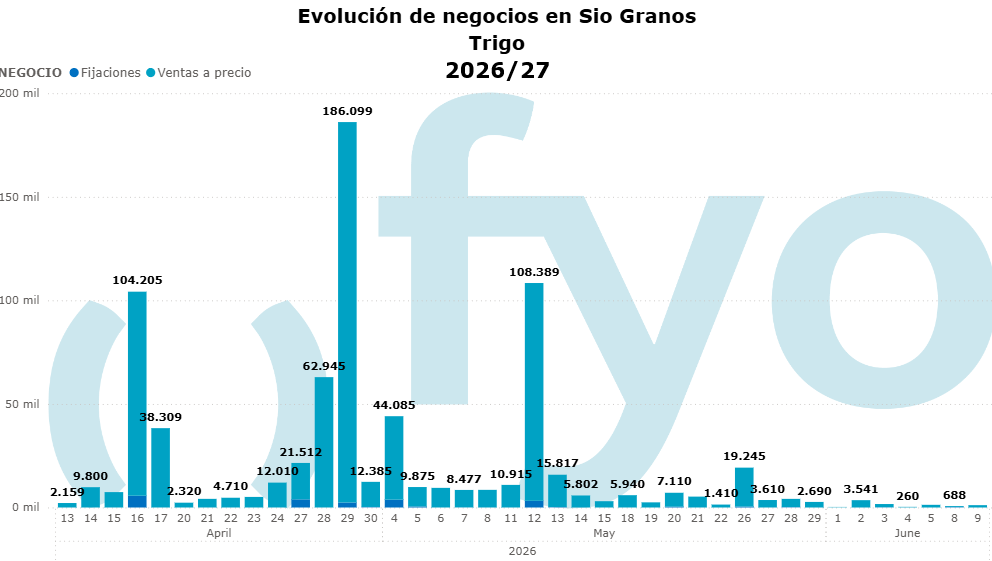

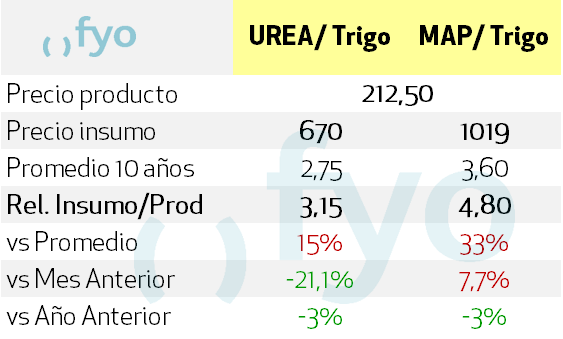

En lo que respecta particularmente al trigo, el avance de siembra muestra un ritmo firme y alcanza el 32%, ubicándose por encima de los promedios históricos. Asimismo, la relación insumo-producto ha mejorado la capacidad de compra de urea, debido a una caída más que proporcional de su precio en comparación con el valor del cereal. Si bien los precios absolutos esperados para la cosecha no resultan lo suficientemente atractivos como para fijar valores, esto se refleja en las ventas con precio a SIO Granos, que se concretaron de manera puntual cuando las cotizaciones alcanzaron los USD 230 y USD 225 por tonelada.

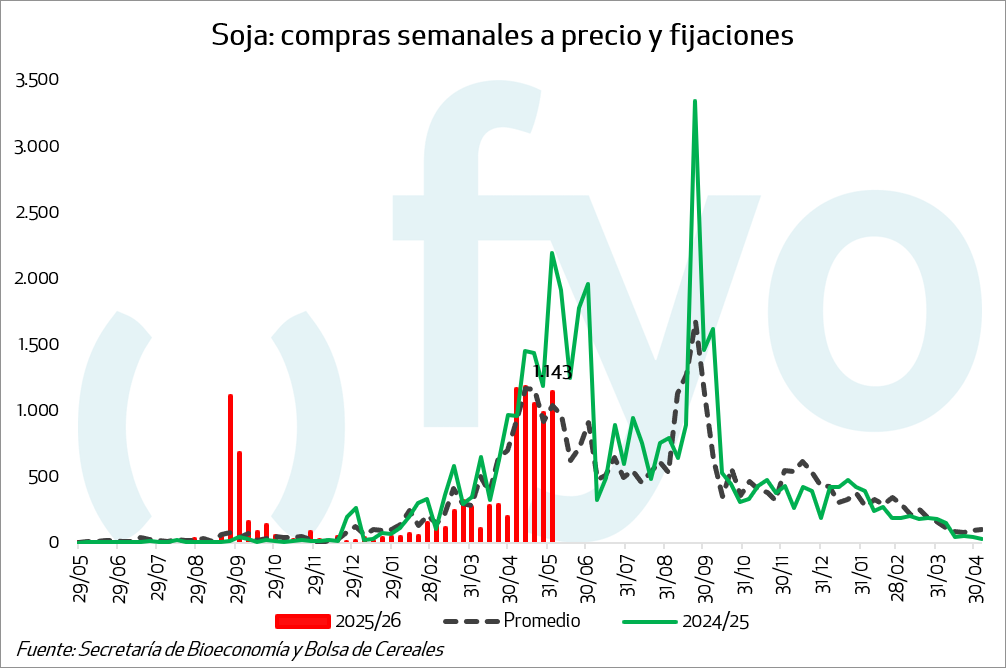

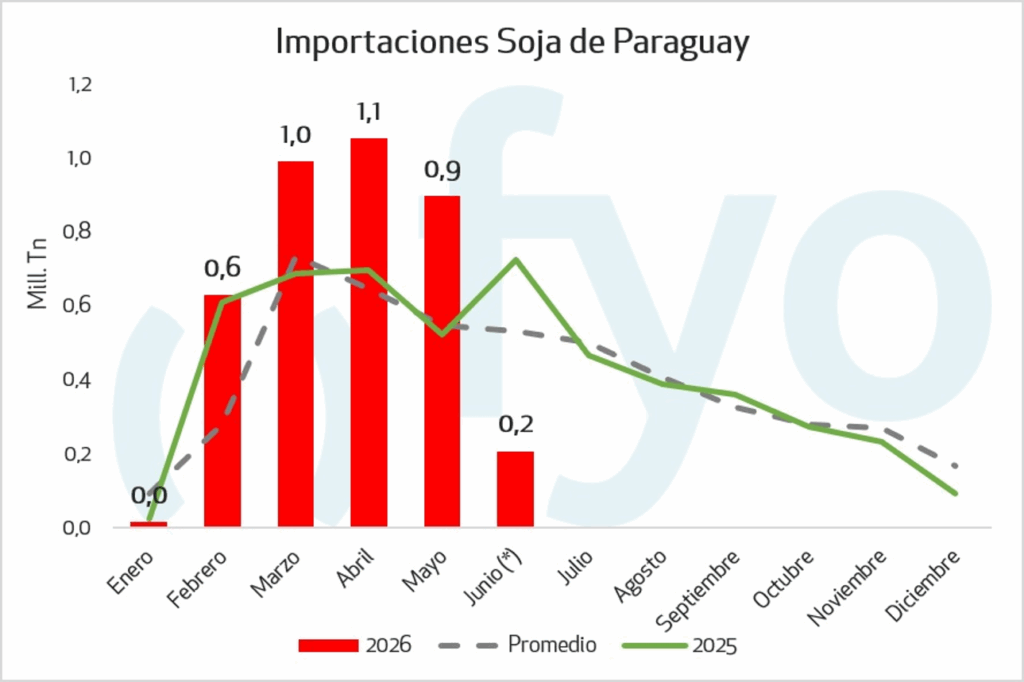

Por último, en los mercados de soja y maíz, el dinamismo comercial continúa mostrando cierta calma para esta etapa de la campaña comercial y productiva. La soja con precio fijado representa el 20,9% de una producción estimada en 50 Mt, frente a un promedio histórico del 29,1%. Esto equivale a un volumen de negocios promedio de aproximadamente 200.000 toneladas diarias. Parte de la demanda de molienda de las fábricas está siendo cubierta por la buena producción obtenida por Paraguay en la presente campaña, lo que ha impulsado importaciones que ya acumulan 4 Mt en lo que va del año.

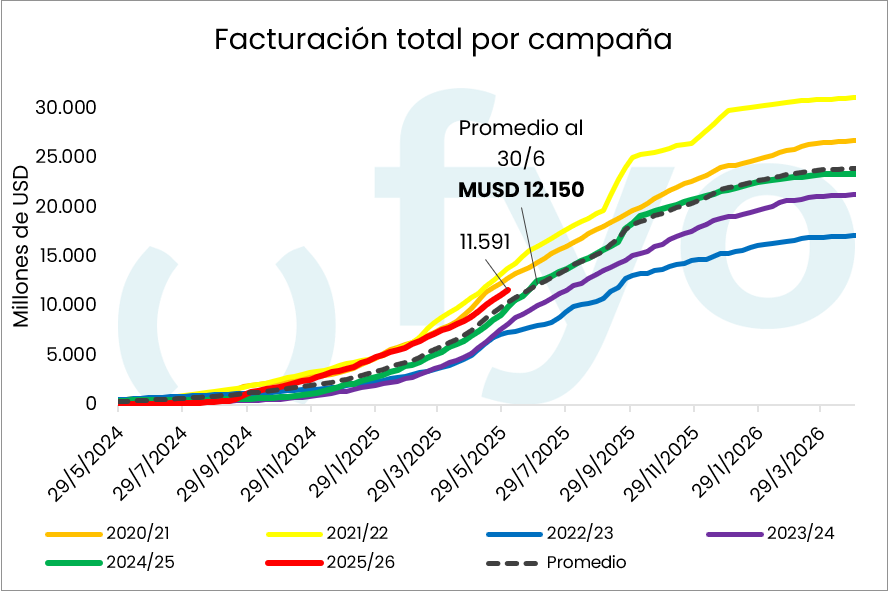

Desde la perspectiva de los productores, el nivel estimado de ventas medido en dólares se ubica un 12% por encima del promedio de las últimas cinco campañas para esta época del año. Sin embargo, era esperable observar este comportamiento en el actual contexto de mayores costos de producción en dólares.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

La cartera representativa de nuestros clientes se encuentra vendida en torno al 65% de su producción. Teniendo esto en cuenta, no recomendamos avanzar con nuevas ventas en el mercado físico.

Seguimos considerando que una mejor alternativa es construir estrategias con opciones. Dada la coyuntura actual, luego de varias ruedas bajistas, sería recomendable evaluar la compra de calls una vez que tengamos confirmación de que el mercado ha encontrado un piso.

CAMPAÑA 2026/27

Para la próxima campaña no recomendamos avanzar con ventas, ya que los precios actuales se encuentran por debajo de los precios presupuestos. Además, aún resta mucho tiempo para observar posibles mejoras, con un mercado climático pendiente por definirse tanto en Norteamérica como en Sudamérica.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

La cartera de clientes de consultoría presenta un buen nivel de ventas, por lo que no recomendamos avanzar con nuevos negocios en el físico. En caso de existir necesidad de venta, sería conveniente avanzar sobre la entrega diciembre, ya que presenta un diferencial cercano a los USD 8 respecto de la posición julio.

CAMPAÑA 2026/27

Se continúa recomendando iniciar la construcción de posición para maíz temprano y tardío, apuntando a cubrir entre un 5% y un 10% del volumen proyectado, dado que los precios se mantienen por encima de los valores presupuestados para la campaña.

RECOMENDACIONES TRIGO

CAMPAÑA 2026/27

Teniendo en cuenta que la cartera de consultoría posee, en promedio, un 25% de la producción estimada con precio fijado, consideramos conveniente no avanzar con nuevas ventas. Hemos observado precios de hasta USD 230 y aún resta transitar el período de presión de cosecha del hemisferio norte.