PANORAMA INTERNACIONAL

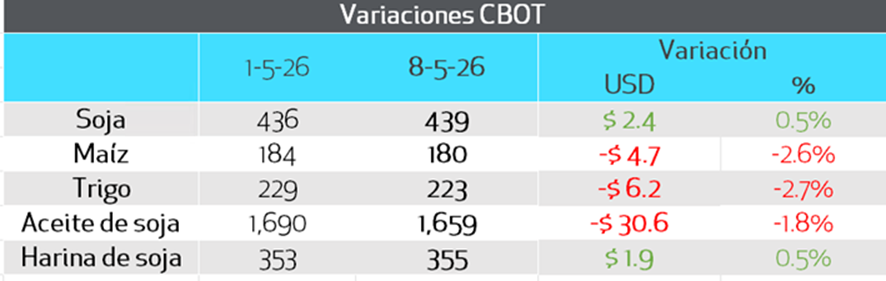

La semana pasada, la soja acumuló ganancias; las bajas en el aceite fueron compensadas parcialmente por la firmeza de la harina, mientras que los cereales cerraron en terreno negativo.

El petróleo WTI cotizó en un rango de entre 95 y 100 USD/barril. En el plano geopolítico, Donald Trump calificó como “totalmente inaceptable” la respuesta iraní a la propuesta de paz de EE. UU., sumando tensión al escenario energético.

Esta semana comenzó con el informe de WASDE de mayo que desencadeno subas generalizadas en los granos, destacando las ganancias para el trigo. En términos generales, los datos presentados por USDA nos deja con una hoja de balance en EE.UU. más ajustada de lo que esperaba el mercado y con un balance para maíz también ajustando pero manteniéndose aún holgado en la relación stocks consumo. Trigo fue la sorpresa de la jornada, con un importantísimo ajuste en la produccion mundial, sincerando además la pérdida por mal clima en el trigo de invierno norteamericano.

El mercado aguarda el encuentro entre Xi Jinping y Trump jueves y viernes en Pekín. La reunión se realizará en contextos en el cual Brasil continúa siendo el origen más competitivo de soja, con China bien abastecida de poroto, por lo que parece difícil pensar que se concreten nuevos acuerdos de compra para la presente campaña estadounidense. No obstante, no pueden descartarse “compromisos políticos” para acercar posiciones o declaraciones que sugieran compras para el ciclo 2025/26, si bien posiblemente comprendan otros granos. Adicionalmente, el conflicto bélico entre EE. UU. e Irán, siendo este último el principal proveedor de crudo del gigante asiático, podría atentar contra el acercamiento de posiciones.

Datos clave de mercado

- Fondos Especulativos: Al 5 de mayo, profundizaron su posición comprada en soja (+4,3 M.Tn) y maíz (+9 M.Tn). La posición en soja se encuentra cerca de niveles récord, mientras que en maíz aún tienen margen para seguir escalando.

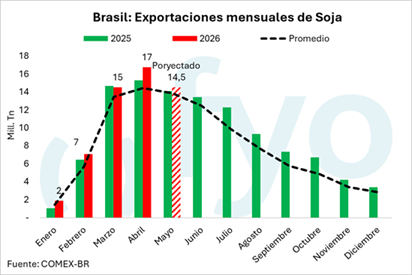

- Brasil: Con la cosecha casi finalizada, el país se encamina a otro mes de exportaciones récord, manteniendo su agresividad comercial. Según Biond, China habría comenzado a tomar cobertura para la campaña 26/27, concentrando sus compras en Brasil. Hasta el momento, habría adquirido 1,8 Mt.

- Sequía en EE. UU.: A pesar de lluvias recientes, el 70% del trigo de invierno sigue bajo condiciones de sequía (+1% semanal), muy por encima del 22% registrado el año pasado. Con pronósticos de lluvias leves, se cierra la ventana de recuperación para el trigo de invierno, trasladando el foco al trigo de primavera.

- Atraso en Rusia: La siembra de trigo de primavera está severamente demorada por el clima frío y húmedo. Según Sovecon, al 30 de abril se sembraron 400.000 hectáreas, un 81% menos que el año anterior. No obstante, se espera que el ascenso de las temperaturas acelere las labores pronto.

PANORAMA LOCAL

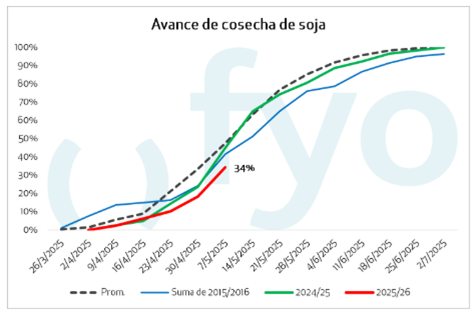

La cosecha avanza al 34,3% (BCBA) o 41% (Sagyp), favorecida por mejores condiciones de suelo. Los pronósticos de cielos despejados para esta semana permitirían un fuerte progreso en las labores.

El ingreso de camiones a puerto disminuyó, ya que mucha mercadería permanece en el campo. Esto, sumado a los bajos stocks de los compradores, llevó el precio a $445.000 (330 USD). El ajuste fue también positivo para la posición mayo, que tras acumular USD6 la semana pasada, esta semana continuó subiendo hasta ubicarse arriba de los USD 335.

Las fábricas entraron en la campaña con pocas compras a precio y pocos negocios a fijar, esperando originar fuerte durante la cosecha, con la superposición de la cosecha del norte y el centro jugando a su favor. Sin embargo, el movimiento físico de la mercadería y la dinámica de precio lleva a preguntarnos si aún con una cosecha demorada temporalmente, estaremos avanzando hacia una menor presión de cosecha.

Se suma la poca disponibilidad de camiones en algunas zonas, con el movimiento concentrado en el centro del país, lo que suma a una mayor intensión de embolsar el grano.

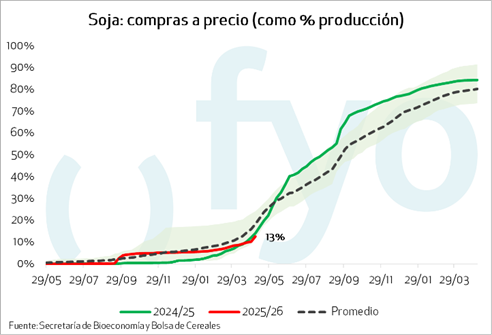

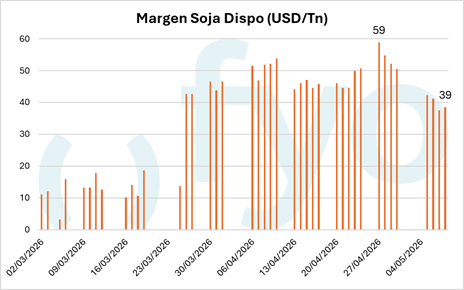

Con baja intensión de venta en los valores actuales, la comercialización profundiza el atraso, sólo se puso precio a 13% de la producción, contra un 20% promedio para la época. Veremos hasta donde las fábricas continúan resignando margen ya ubicado por debajo de los USD40. Mientras tanto, y como reflejo de las dificultades para originar, el volumen de entregas de contratos por el término alcanzó el récord de 580.000 Tn.

En contraposición a la práctica habitual del productor para la época, la “caja” continúa haciéndose con maíz lo que se condice con el repunte en el ingreso de camiones a puerto con maíz la última semana. Los valores se mantienen estables entre 188 -190 USD/Tn por entrega disponible, con una comercialización adelantada respecto del promedio para la fecha (30% versus 25%).

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Con una posición actual del 60%, se recomienda no avanzar con nuevas ventas en el corto plazo; inclusive para el que tiene sólo el 10% marcado, la estrategia consiste en dilatar las fijaciones lo más posible para evitar la presión de cosecha.

Para necesite vender para cubrir caja, y no cuente con otro grano para hacer caja, aprovechar para sumar ventas a precios que los últimos días mejoraron hasta USD330.

Por estrategias con opciones, se continúa sugiriendo cobertura a la baja en CBOT, operando venta de calls en Chicago (techo), con techo en CBOT en USD500 y un piso en A3 en USD344, y por un costo de USD2.

CAMPAÑA 2026/27

En cuanto a la nueva campaña, se recomienda comenzar a pricear un 5% de la posición mayo de la próxima campaña a USD 339.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Ante niveles de USD 190, se recomienda avanzar con la venta de un 10% adicional. Los precios actuales se consideran competitivos y permiten cerrar márgenes positivos frente a los presupuestos iniciales.

CAMPAÑA 2026/27

Iniciar el armado de posición para el maíz temprano, apuntando a cubrir un 5% del volumen proyectado a un valor de USD 197.

RECOMENDACIONES TRIGO

CAMPAÑA 2026/27

Tras observarse rondas de negociación firmes en los USD 234, el mercado muestra señales de interés genuino a pesar de los altos costos de estructura y fertilizantes. Se recomienda aprovechar la firmeza actual para comenzar a marcar ventas, con un objetivo de cobertura de hasta un 10% de la producción estimada.