PANORAMA INTERNACIONAL

Los granos operaron la última semana mayormente estables, con el complejo de aceites sostenido principalmente por la fortaleza del petróleo, que se sostiene por encima de los USD 100 USD ante la falta de perspectivas de una salida de un conflicto que ya supera el mes de duración.

Los fondos especulativos, que responden a estrategias de trading de corto plazo, compraron 32 millones de toneladas de granos desde el inicio de la guerra, principalmente maíz, lo que viene sosteniendo el precio, pero aumenta el riesgo de ventas masivas si hay soluciones al conflicto.

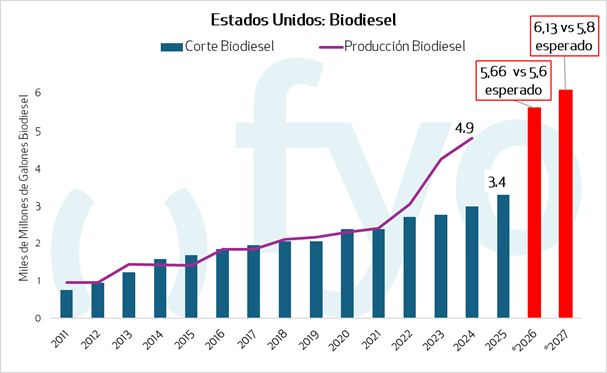

El precio del aceite continúa subiendo sostenido por la política de biocombustibles y el contagio del aumento en los energéticos. El pasado viernes la EPA anunció su política de mandato de biodiesel para EE.UU. a regir en 2026 ubicándolo en 5,66 miles de millones de galones, en línea con lo esperado; pero de 6,13 para 2027, por encima del 5,8 esperado para dicho año. El potencial alcista de la medida se ve parcialmente compensado por la decisión de no penalizar la utilización de insumos / biocombustibles importados para cumplir con el mandato, hecho que el mercado esperaba ocurra. Si bien es difícil estimar cuanto del mayor corte será cubierto con aceite de soja, la demanda de aceite de soja como insumo para la produccion debería estar, razón por la cual el mercado comienza esta semana con subas en el aceite de entre 1 y 3%.

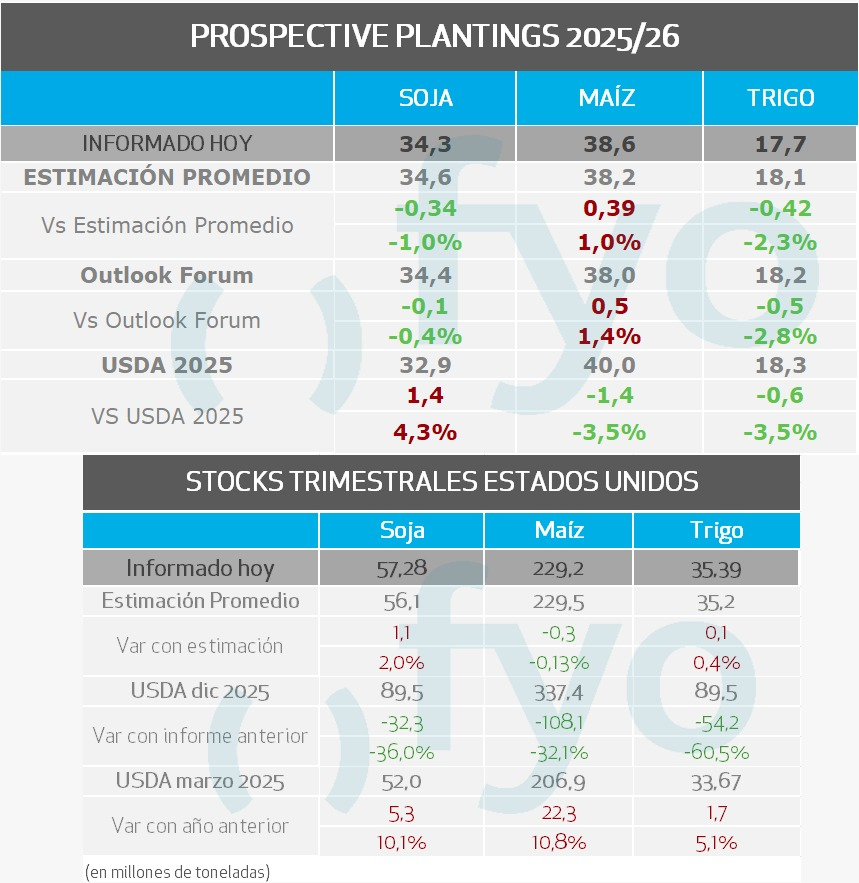

USDA acaba de publicar los informes de stocks de granos trimestrales e intenciones de siembra para EE.UU. con impacto alcista para los futuros de CBOT. Confirma el traspaso de área de maíz a soja en 1,4Mill has, mientras crecen los stocks trimestrales respecto del año anterior pero menos que lo esperado por el mercado. En maíz, inventarios más pequeños de lo esperado fueron el principal motor del aumento de los precios.

Sin embargo, no sólo en EE.UU. se está hablando de que podría pasar área adicional de cereales a oleaginosas y posible menor intensión de siembra de trigo de primavera, sino también en Europa. Respecto a la producción de trigo nuevo, y luego de una super producción de la 2025/26, las primeras estimaciones reflejan una oferta un poco más ajustada. El IGC pronostica una producción mundial de 800Mt, por debajo de las 840 Mt de la campaña pasada; mientras que en Europa se espera una producción del bloque en 126 Mt, por debajo de las 134 Mt anteriores.

PANORAMA LOCAL

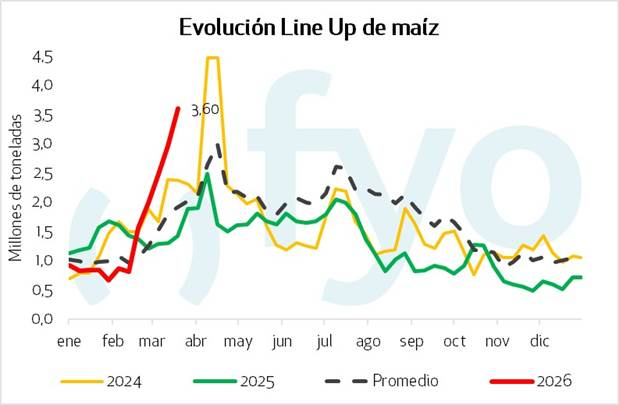

A nivel local, continua firme la cosecha de maíz avanzando al 15%, con un rinde promedio de 85 qq/ha, que equivalen a unas 10 Mt ya levantadas. Como correlato venimos con un line up que para las proximas semanas ya asciende a 3,6 Mt, anticipandose al pico que tradicionalmente tiene más hacia la segunda semana de abril.

El precio del cereal continua moviendose al ritmo de la descarga de camiones, con un precio que se mantiene presionado cuando el clima permite avanzar con la cosecha y fluye el ingreso de mercadería.

Comienza de forma puntual la trilla de soja, proyectando que las labores se generalicen hacia la segunda semana de abril. Tradicionalmente el productor concentra su capacidad de trabajo en la soja antes que continuar con el maíz, lo que podría dejar a los buques del maíz esperando.

En soja, las fábricas buscaron empalmar el pasado viernes con precios en $440.000, bajando fuerte las ofertas por el disponible y buscando eliminar el premio por las entregas cortas. Es necesario estar atento a cómo se desarrollan las lluvias, con pronósticos de lluvias en toda la zona centro, que probablemente demoren la cosecha. De esto dependerá si volveremos a tener un inverso temporal en el mercado de soja.

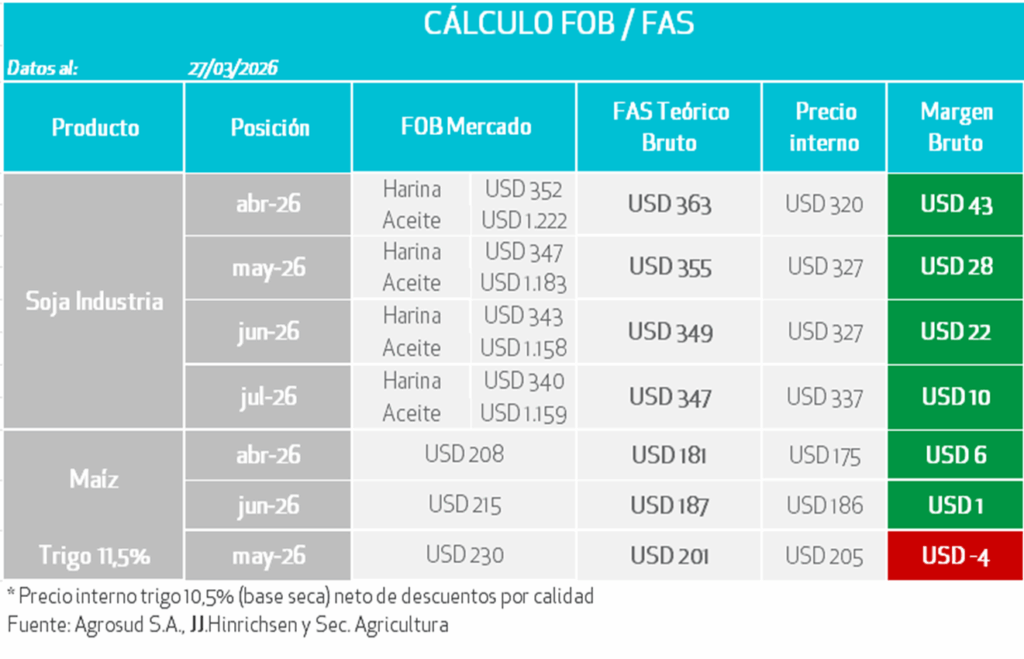

A la fecha, los precios que esta pagando el mercado internacional por la harina y aceite de soja argentina permitieron que la mayo se mantenga – e inclusive mejore algunos dolares- con margenes a cosecha que continuan comodos en USD 30, valor que promediaron en margen durante mayo de 2026.

El materia climatica, los pronósticos vuelven a marcar lluvias sobre el centro del país y Buenos Aires que podrían llegar a ser de marcada intensidad a partir del fin de semana.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Con una cartera vendida al 55%, no sumariamos ventas adicionales. Sumariamos cobertura de precio, sea mediante piso (compra put) o piso/techo. Por ejemplo, hoy el mercado nos permite armar piso techo sobre noviembre 328/364 costo USD0.

En caso de estar niveles de ventas en línea con el promedio a nivel país (8%), la recomendación pasa por marcar al menos un 30% -e inclusive 40%- de la producción arriba de los USD 320 que ofrece hoy el mercado por soja mayo con el objetico de no llegar tan expuestos a la cosecha y con un precio que supera lo presupuestado para 2025/26.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Con una cartera de consultoría vendida en un 45% de la producción temprana, no avanzaríamos con nuevas ventas. Hoy el precio continúa penalizando la descarga, consideramos que en unas semanas con el ingreso de la soja podríamos capturar algo más de precio.

Para el maíz tardío, aguardaríamos. El mercado internacional hoy presenta interrogantes que podrían llevarnos un escalón arriba de precios.

RECOMENDACIONES TRIGO

CAMPAÑA 2026/27

En cuanto al trigo de la nueva campaña, esperaríamos. Dado que todavía resta tiempo para la siembra, y con el rally de precios de los insumos de las últimas semanas, el valor actual del futuro diciembre 2026 no asegura rentabilidad. Adicionalmente, a nivel internacional hay incertidumbre productiva en la siembra del cereal de verano del hemisferio norte que podría dejar algo más de precio.