PANORAMA INTERNACIONAL

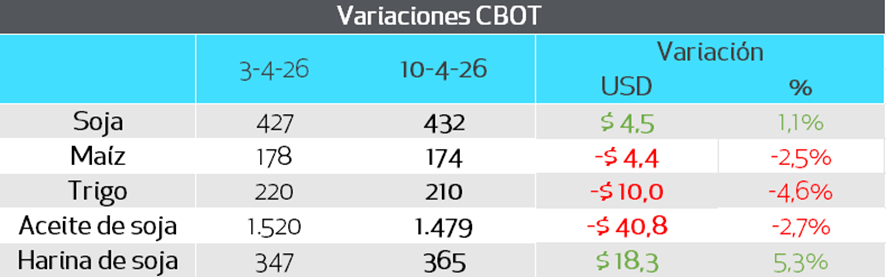

El mercado de granos en Chicago cerró la semana con fuertes divergencias. Mientras la harina de soja lideró las subas y arrastró al poroto, el maíz, el trigo y el aceite operaron en terreno negativo. Esta caída inicial fue impulsada por el anuncio de un alto al fuego entre Estados Unidos e Irán que, al día de hoy, parece haber quedado en el pasado.

Posicionamiento de los Fondos

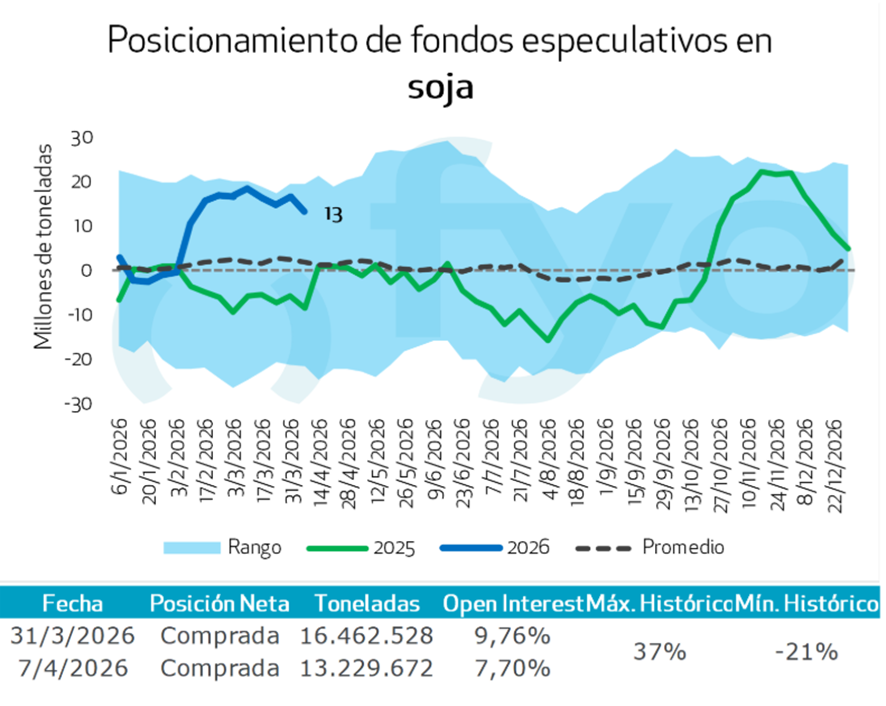

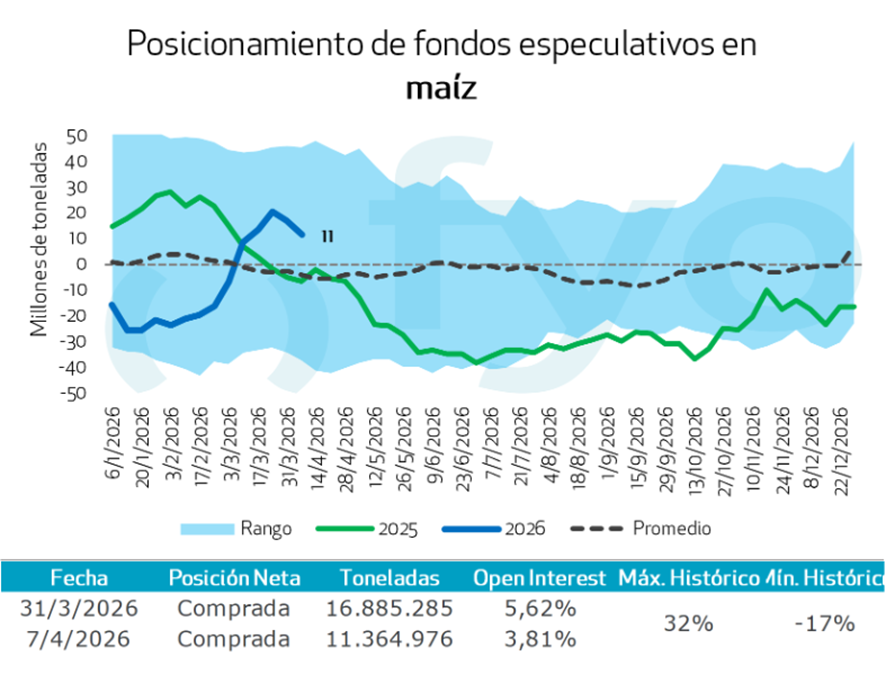

Los especuladores, que mantenían posiciones netas vendidas en soja y maíz, redujeron levemente su exposición tras los anuncios de conversaciones de paz. Según los datos al 7 de abril:

• Soja: Se vendieron 3 Mt, situando la posición comprada en 13,2 Mt.

• Maíz: Se liquidaron 5,5 Mt, marcando la primera semana de cierre de posiciones compradas desde el inicio del conflicto.

• Trigo: Hubo un recorte marginal en la posición vendida, con una liquidación de 71.000 toneladas de contratos.

El Complejo Soja y Biocombustibles

La harina de soja encabezó las ganancias semanales (+5%). En contraste, el aceite de soja cayó por segunda semana consecutiva en Chicago, aunque se mantiene en niveles altos gracias a la firmeza del petróleo y la molienda en EE.UU.

A pesar del ajuste relativo entre aceite y harina, el lunes comenzó con una reversión de tendencia: el crudo recuperó impulso, traccionando al aceite al alza y presionando a la harina. Varios países han acelerado sus planes de mezcla con biodiesel para compensar el costo del crudo:

• Indonesia: desde julio buscará ir elevando el corte de B40 a B50.

• Brasil: Abiove solicitó formalmente elevar la mezcla al 20% (B20). Argumentan que la cosecha récord de 180 Mt garantiza el suministro sin presionar el precio de los alimentos.

• Argentina: Habilitó mezclas de hasta el B20, aunque el corte obligatorio permanece en 7,5%.

• Malasia: Anunció un plan formal para acelerar el paso de B10 a B20.

Recordemos que en subproductos, los fondos se encuentra muy comprados.

Sin embargo, esta semana comienza con el bloqueo naval de EE.UU. sobre el tráfico marítimo de puertos iraníes en el Estrecho de Ormuz vigente desde las 11:00 am hora argentina producto del fracaso de las negociaciones de paz.

De esta forma, el conflicto en Medio Oriente está entrando en una fase extraña. EE.UU. bloqueará la entrada y salida de todos los buques a puertos iraníes, sin afectación a barcos que transiten el estrecho de Ormuz con destino u origen en puertos no iraníes.

La suba de la energía, que había hecho una pausa la semana pasada, comenzó este lunes con subas de hasta el 7%, mientras los granos muestran rebotes, con recuperaciones en maíz y trigo tras ceder a mínimos de casi dos meses la semana pasada, y cotizaciones volátiles en aceite y harina.

Cereales: Fundamentos Productivos

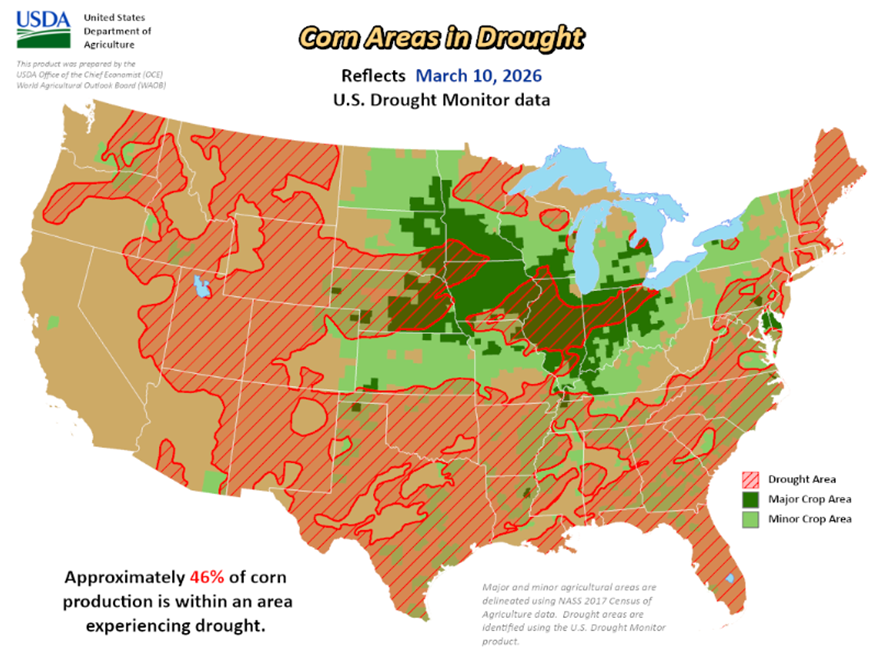

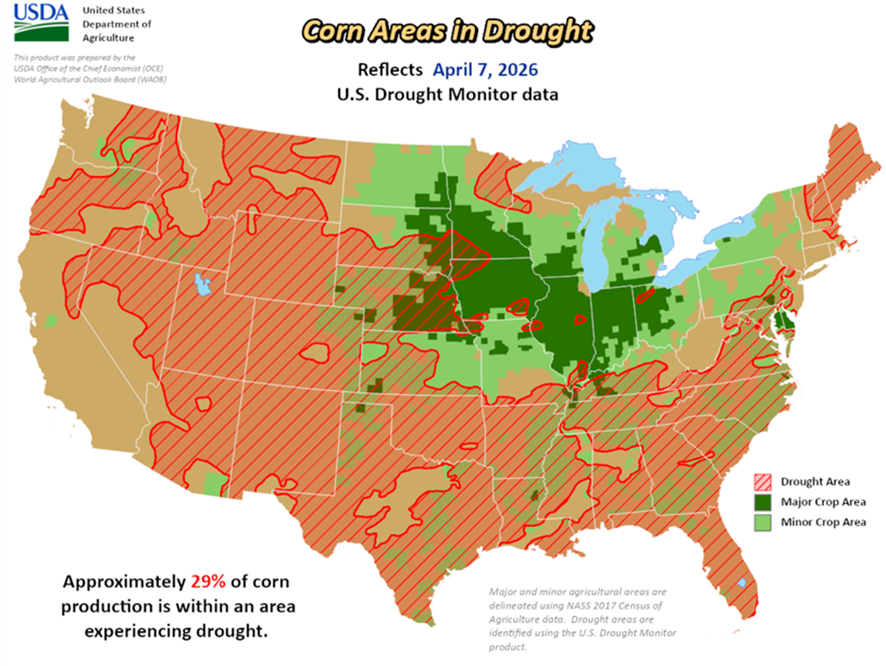

• Maíz: Volviendo al plano fundamental, EE.UU. inició formalmente su simbra de maíz, y si bien el avance aún es mínimo, y todavía hay dudas sobre la intención de siembra dada la suba de fertilizantes, los suelos mejoraron su humedad. El corazón maicero del este respira aliviado tras las lluvias de las últimas jornadas que redujeron la superficie del cultivo afectada por sequia de 49% a 29% el último mes. Adicionalmente, se pronostican nuevas lluvias los próximos días que continuaran mejorando el punto de partida de los cultivos.

• Trigo: mostró las mayores bajas de la semana con estimaciones de fondos cerrando posiciones y sumando ventas en trigo.

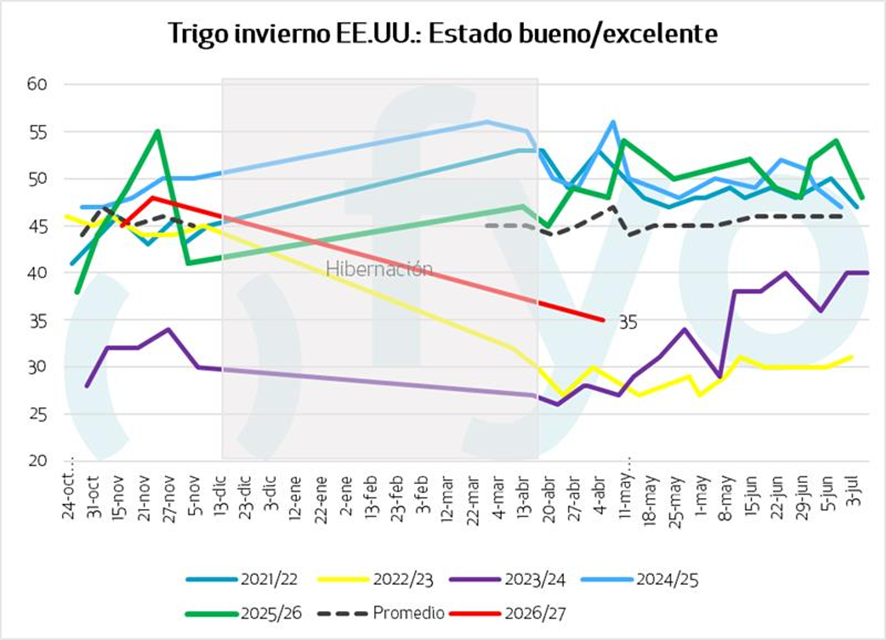

El USDA reportó la primera condición del trigo de invierno pos-hibernación. Limitó las bajas el dato de cultivos de USDA, con solo el 35% se encuentra en estado Bueno/Excelente, muy por debajo del 42% esperado y del 44% del promedio histórico. Además, el 68% de los cultivos sufre algún grado de sequía, frente al 32% del año previo.

PANORAMA LOCAL

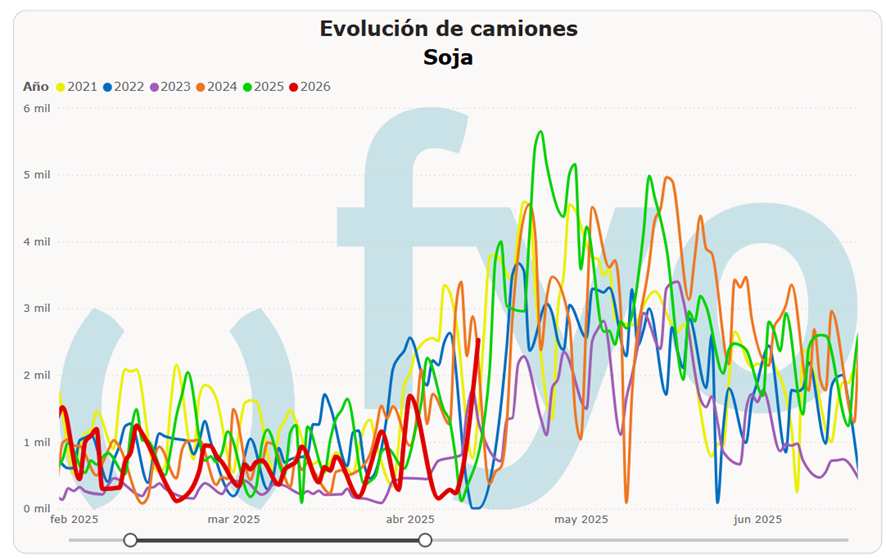

Tras las demoras iniciales por clima, la logística hacia los puertos refleja una reactivación en el ingreso de camiones de soja.

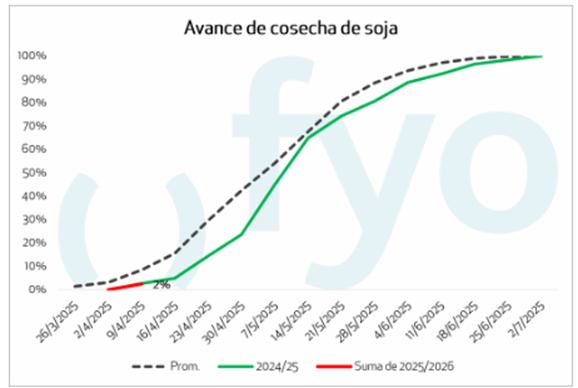

Según la BCBA, el avance de cosecha es del 2,4%, concentrado en los Núcleos Norte y Sur. Se registran retrasos en el sur de Córdoba y el oeste de Buenos Aires debido a las abundantes lluvias de Semana Santa.

El disponible se mantuvo en $440.000. El volumen de negocios es escaso y no se descartan bajas por necesidades logísticas; sin embargo, el productor se muestra reticente a vender a estos valores.

Los márgenes de molienda mejoraron gracias a la firmeza de las primas de subproductos argentinos y con precios en A3 estables. Las fábricas cuentan con bajos niveles de compra (tanto a precio como a fijar), por lo que necesitarán originar mercadería activamente.

Maíz: Récord de Existencias

La cosecha de maíz temprano alcanza el 21,6% del área apta.

Al 1 de abril, las existencias comerciales se situaron en 19,3 Mt, un récord absoluto que supera en un 46% las de 2025 y duplica el promedio de la última década.

Al primero de abril, las existencias comerciales del cereal se ubicaron en 19,3 millones de toneladas, un récord absoluto para esta época del año. El volumen no solo supera en un 46 % al registrado en igual momento de 2025, sino que más que duplica el promedio de la última década.

Este fenómeno está directamente vinculado a una cosecha que se perfila como récord, con BCBA estimando 57 Mt pero BCR elevando sus números a 67Mt. La clave para la evolución del precio será determinar qué proporción de este volumen ya está en manos de la exportación para cumplir con los compromisos de embarque. Un dato alentador es que el margen del cereal mostró una leve mejoría durante la última semana.

Un dato positivo, el margen por cereal mostro mejoras la ultima semana.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Partiendo de una cartera vendida al 55 %, no sumaríamos ventas adicionales.

Si nos encontramos vendidos por debajo de dicho porcentaje, sumaríamos negocios hasta el 40 % a los niveles de precio que hoy ofrece el mercado de USD 322.

Sumaríamos cobertura de precio por el 20 % de la producción mediante estrategias con opciones de piso/techo a noviembre. Por ejemplo: compra de put a USD 324 y venta de call a USD 360, sin costo.

CAMPAÑA 2026/27

Tomando como referencia los USD 315 de precio presupuestado para la próxima campaña, avanzaríamos con ventas por hasta el 5 % en el futuro de mayo 2027, que cotiza a USD 330, con el objetivo de ir asegurando márgenes. Pero seriamos prudentes de no avanzar más allá del porcentaje indicado dado la posibilidad de modificación de DEX a futuro.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Maíz temprano: Partiendo de una cartera vendida al 50 %, no avanzaríamos con nuevas ventas, el importante programa de embarques del cereal y el ingreso de la soja pueden dejarnos ante oportunidades de precios superiores a los actuales. Si estamos vendidos en niveles inferiores, avanzaríamos con negocios hasta el 30 % en valores superiores a USD 180.

Maíz tardío: Si estamos vendidos en un 30 %, no sumaríamos nuevos negocios. El mercado internacional presenta interrogantes (intención de siembra del cereal en el hemisferio norte, producción de safrinha en Brasil) que podrían dejarnos ante precios mejores. Sin embargo, en caso de estar vendidos por debajo del 30 %, sumaríamos ventas a los USD 182 que nos ofrece hoy el mercado para asegurar márgenes.

RECOMENDACIONES TRIGO

CAMPAÑA 2026/27

Para el trigo de la nueva campaña, el precio que cierra el margen depende de varios factores (si ya se han comprado los insumos para la fina, si se produce en campo propio o alquilado, entre otros). Por ello, la decisión de venta dependerá de si los USD 217 que ofrece hoy el mercado permiten asegurar margen; en ese caso, avanzaríamos con ventas.