Lo que nos muestra el informe trimestral del BCRA

El Banco Central publicó su Informe Trimestral de política Monetaria, en el que se realizó un diagnóstico de la situación económica local e internacional, y explicó como las medidas de política monetaria implementadas impactaron en el objetivo de lograr estabilidad macro. El análisis se compone de partes:

Estabilidad macro:

En el primer apartado se explica como la solidez macroeconómica, apoyada en los superávits financiero y comercial y la posición exportadora energética, sirvió para sortear el shock externo de la guerra. Se destaca que el nuevo régimen de inversiones (RIGI) genera un marco propicio para que continúe el ingreso de inversiones productivas, fundamental a largo plazo. Gracias a estas condiciones está allanado el camino para que pasado el shock externo la inflación continúe bajando y la actividad recuperándose.

Control de la inflación:

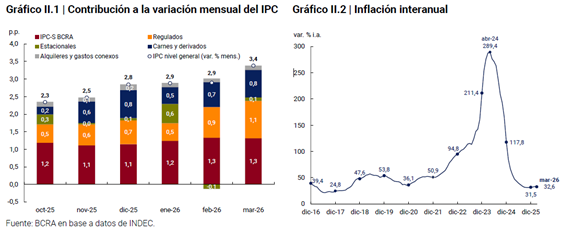

Se explica que el salto inflacionario de marzo fue un shock transitorio y que se retomará el camino bajista. Durante el primer trimestre de 2026, la inflación promedió un 3,1% mensual debido a la actualización de tarifas de servicios públicos, factores estacionales (carnes, educación, indumentaria) y el mencionado shock externo en combustibles. A pesar de esto la inflación subyacente luce controlada, ya que la inflación núcleo se mantuvo estable y moderada, en torno al 2,3%, demostrando que no hubo un traslado inercial al resto de los precios. Otro factor que muestra que el camino de desinflación sigue inalterado, es que los precios mayoristas también experimentaron una desaceleración, promediando un 1% mensual en el primer trimestre, explicado en parte por la apreciación cambiaria nominal. Los analistas del mercado esperan el mismo escenario y proyectan una rápida disminución de la inflación, estimando que cierre el año 2026 en un 30,5% interanual.

Política monetaria:

El tercer y más importante punto del informe explica como la política monetaria ha sido efectiva para absorber liquidez, estabilizar los mercados financieros con tasas de interés a la baja y lograr una recomposición acelerada de las reservas internacionales, lo que blinda el programa de estabilización macroeconómica y prepara el terreno para la expansión del crédito.

El punto clave para lograr esto fue el control de los agregados monetarios como ancla nominal, que se mantuvo inalterado a pesar de las amenazas de los shocks externos.

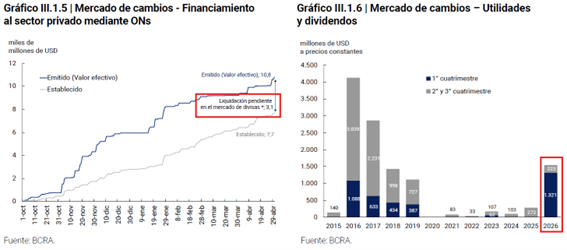

El informe también destaca como en un mercado de cambios flexibilizado se logró acumular una cantidad de reservas en el primer cuatrimestre que superó ampliamente a lo proyectado, a pesar de que muchas empresas avanzaron en desarmar su cobertura cambiaria y girar utilidades y dividendos por primera vez en seis años. Un factor que contribuyó positivamente fue que las empresas aceleraron la colocación de financiamiento en los mercados de capitales domésticos y externos mediante Obligaciones Negociables. Del total de emisiones realizadas desde octubre, resta liquidar USD 3100 M (Se colocaron USD10.800 M y se liquidaron USD 7.700 M), que contribuirán a continuar con la acumulación. Dentro de los factores de acumulación también se incluyen aproximadamente USD 1.400 M de inversión extranjera directa, USD 1.000 M de emisiones liquidadas netas de empresas, y USD 1.750 M de préstamos REPO del Banco Central.

Otro importante resultado de la política monetaria adoptada fue la fuerte reducción en el nivel y la volatilidad de las tasas de interés, favorecida por la normalización de los instrumentos de liquidez. Asimismo, el BCRA avanzó en el saneamiento de los encajes bancarios con el objetivo de que estos recuperen su función principal como respaldo de liquidez para los depósitos. Este saneamiento normativo y la estabilización de los mercados logran blindar el ahorro de los depositantes y, a medida que avance la desinflación y mejore la actividad (apoyado por la estabilidad de tasas), preparan el terreno para que el crédito bancario en pesos inicie una recuperación acoplándose al fuerte dinamismo que ya exhibe el financiamiento corporativo en dólares.

Resultado Fiscal

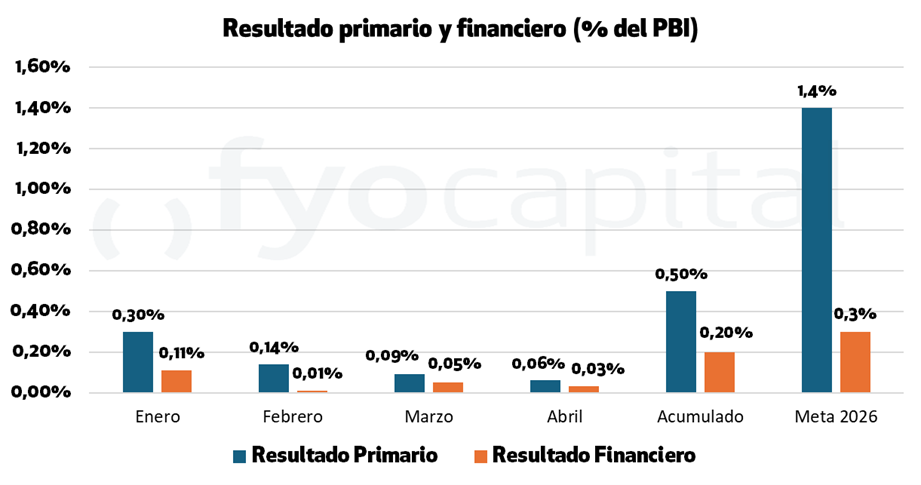

El Sector Público Nacional registró como resultado del mes de abril un superávit primario de 632.844 millones de pesos, que luego del pago de intereses de deuda pública arroja un superávit financiero de 268.103 millones. De esta forma se completan cuatro meses consecutivos de superávits en las cuentas públicas. De acuerdo con los datos oficiales, los ingresos totales del sector público en abril crecieron 29,6% interanual mientras que los gastos primarios tuvieron un aumento del 34,5% (los primeros cayendo y los segundo aumentando en términos reales vs la inflación del 32,4%).

El resultado acumulado de los primeros cuatro meses del año es un superávit primario del 0,5% y financiero del 0,2% del PBI. De mantenerse para el resto de los meses del año estos resultados, el gobierno debería llegar al objetivo establecido en el presupuesto de 1,4% del PBI de superávit primario y 0,3% del PBI de superávit financiero. En los últimos 12 meses, el Sector Público Nacional alcanzó un superávit primario del 1,35% del PBI y un superávit financiero del 0,17% del PBI, estable en esos niveles desde diciembre. Se estima que la venta de Transener generaría recursos adicionales por aproximadamente 0,05% del PBI, y hasta fin de año queda abierta la posibilidad de ventas adicionales que ayuden a llegar mas holgadamente al objetivo del resultado financiero.

Lo que se esconde desde el frente externo

En el plano internacional vienen sucediéndose tres efectos en simultáneo, confirmados la semana pasada, que difícilmente puedan continuar desarrollándose en conjunto en el mediano plazo, pues sus efectos son incompatibles. Dos de ellos dificultan el retorno de Argentina en el corto plazo a los mercados de deuda y agregan obstáculos estructurales, mientras que uno trae efectos positivos, aunque es un efecto de corto plazo y difícilmente compense a los demás.

El primero de estos fenómenos es el incremento del costo de endeudamiento de los estados desarrollados, cuya manifestación es la suba de las tasas de interés de sus bonos. Se consolidó una importante suba de las tasas de los bonos de todos los países del G7: las tasas a 30 años en Estados Unidos superaron el 5% (5,13%), Alemania (30yr +0,15%), Reino Unido (30yr 5,81 +0,14%) y Japón (30yr 4,12% +0,24%), llegando a niveles no vistos en los últimos 3 años. En el Reino Unido la crisis política se profundizó: en el medio de desafíos internos al primer ministro (Keir Starmer) renunció su ministro de salud a modo de protesta, y los bonos del gobierno saltaron a su mayor rendimiento en casi tres décadas.

El gran efecto estructural de esto es que eleve el piso de tasa a la cual nuestro país podría salir a tomar deuda. Con una tasa libre de riesgo a 10 años arriba del 5%, el riesgo país debería perforar los 400 puntos para lograr salir al mercado a una tasa sostenible, es decir debajo del 9% anual. Un efecto añadido y quizás el más importante es que esa suba de tasas también implica que haya salida de activos de riesgo como acciones y bonos locales, para buscar rendimientos en esos bonos que cotizan a tasas más altas.

En segundo lugar, el especto geopolítico sigue favoreciendo a nuestro país. La cumbre entre los presidentes Trump y Xi Jingping cerró con un principio de acuerdo comercial, según el cual China comprará al menos 17.000 millones de dólares anuales de productos agrícolas -granos y carnes- estadounidenses hasta 2028 tras la cumbre, mientras Beijing prometió relajar algunos aranceles sobre productos no especificados. Es aquí donde nuestro país se beneficia en tanto exportador de commodities alimenticios, energéticos y metálicos. En esta línea, estimamos para abril un superávit comercial por encima de los 2.000 millones de dólares.

Sin embargo, la cumbre parece haber dejó todavía sin resolver el bloqueo del estrecho de Ormuz, el cual da lugar a la continuidad sostiene el shock energético. Esto sigue generando presión no sobre China, que tiene el doble de reservas estratégicas de crudo que EEUU y estuvo diversificando sus proveedores de GNL y energías alternativas, sino sobre los estadounidenses, que tuvieron que salir a desarmar aproximadamente un 20% de sus 100 millones de barriles de petróleo para suplir la demanda doméstica y a sus principales aliados.

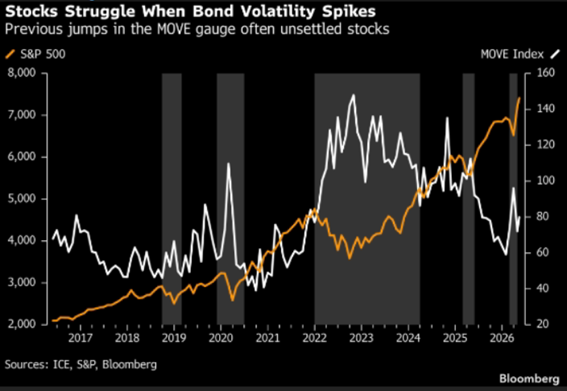

Por otro lado, el shock inflacionario fue una realidad en abril con 3,8% contra el 3,6% esperado por el mercado. Este ritmo de suba de los precios fue el más alto desde 2023. Esto cambió las perspectivas respecto a la trayectoria de la política de tasas de la Fed. Hace un mes se semanas el mercado esperaba dos recortes de tasas para el resto del año, hoy ya pone en precios subas de tasas entre octubre y diciembre. Además, el mercado de bonos tampoco ve la inflación convergiendo al 2% en el corto plazo. Observamos que la inflación breakeven de los TIPS, bonos del tesoro de EE. UU. que ajustan por inflación (como nuestros bonos CER), ya alcanzó el 2,5% a 5 años.

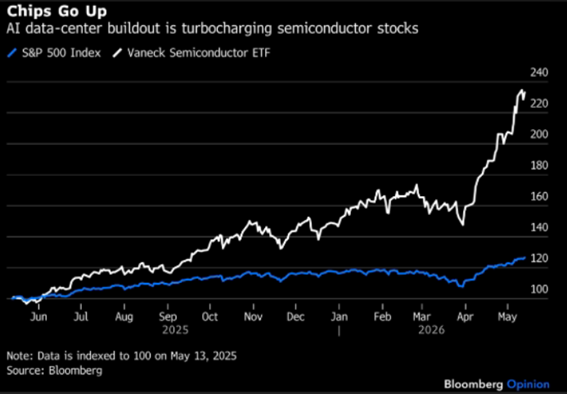

En tercer lugar, y contrario sensu a lo arriba mencionado, el mercado bursátil estadounidense arranca la semana en niveles récord. Sostenido por unas pocas compañías. Aproximadamente el 15% de las acciones principales del índice, la mayoría de ellas empresas vinculadas al desarrollo o fabricación de semiconductores acarrean en sus hombros al resto del índice.

De esta manera, vemos como difícil la continuidad de un esquema en el cual tasas altas en los bonos, inflación alta y un mercado bursátil en rally. El punto de ruptura ocurrirá cuando alguna de las tres cede: o la inflación baja (y con ella las tasas), o el rally se termina cuando el costo del dinero pesa demasiado, o los bonos caen de precio si el mercado se convence de que la inflación está controlada.

Lo que suele verse en la práctica es que el sistema aguanta un tiempo en ese estado de tensión, lo cual sería posible si hay un ancla fiscal creíble (que no existe ni en EE.UU. Ni en Alemania, ni en Inglaterra), flujo de capitales externos, o continúa el buen delivery de las empresas de semiconductores (Nvidia presenta este miércoles). Pero la historia muestra que no dura: algo termina cediendo.

Cómo vemos posible especialmente una continuidad de las alzas en el mercado de bonos, consideramos prudente tomar algo de ganancias en los principales índices norteamericanos.

Lo que se viene esta semana:

Lunes: Índice salarios abril (Arg) – Resultado Fiscal de Abril (Arg) – Informe Focus del BCB (Bra) –

Pago de amortización – PU2N0

Pago de renta – PBN27; PBN28; PBN29; PBN30; PLC5O; PU2N0; STCFO; STCGO

Martes: IPC Mayorista de abril (Arg) – Ventas pendientes de viviendas de abril (EEUU) – Balanza Comercial de marzo (UE) –

Pago de amortización – AER9O

Miércoles: Balanza Comercial de Abril (Arg) – Indicador Líder DiTella (Arg) – Minutas FOMC (EEUU) – Inflación de abril (UE) –

Pago de renta – BF38O; DHSIO; DHSJO; HBCBO; HBCDO; MJF27; TSC4O; YFCMO

Jueves: EMAE Marzo (Arg) – Índice de Confianza del Consumidor DiTella (Arg) – Permisos de construcción preliminares de abril (EEUU) – Peticiones iniciales de Desempleo (EEUU) – Confianza del Consumidor (UE)

Pago de amortización – BB2Y6; LB3Y6; LBY26; MRY26

Pago de renta – AER5O; BB2Y6; CIC9O; LBY26; MRY26

Viernes:

Pago de renta – BDC28; CFS8O; COC1O; COC2O; DNC3O; YFCKO; YFCLO