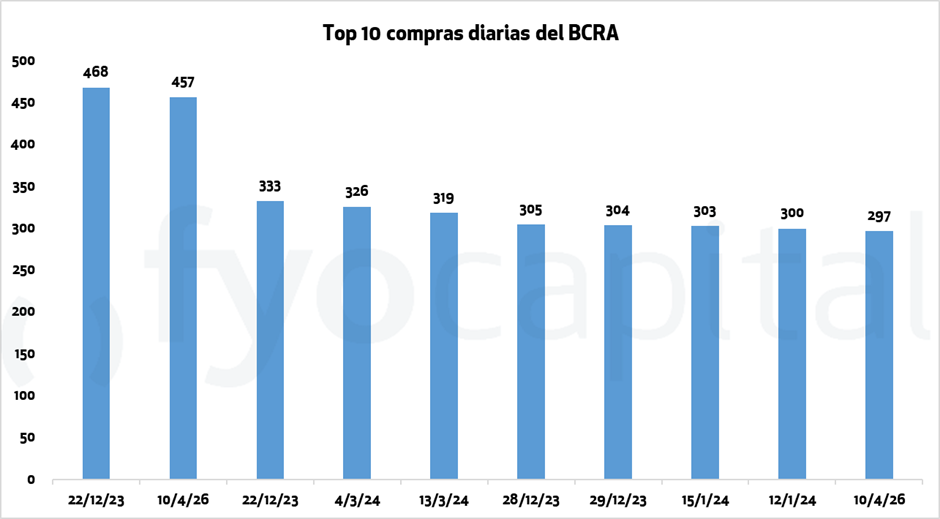

La sorpresa de las compras

El viernes 13/04 el BCRA compró 457 millones de dólares en el mercado de cambios, lo que constituye la segunda compra más grande de la administración Milei, sólo detrás de los 487 millones comprados el 22 de diciembre de 2023, con la excepción de que esto se produjo tras una devaluación del 53% 4 días antes y un tipo de cambio real en 162 puntos (versus los 84,3 actuales).

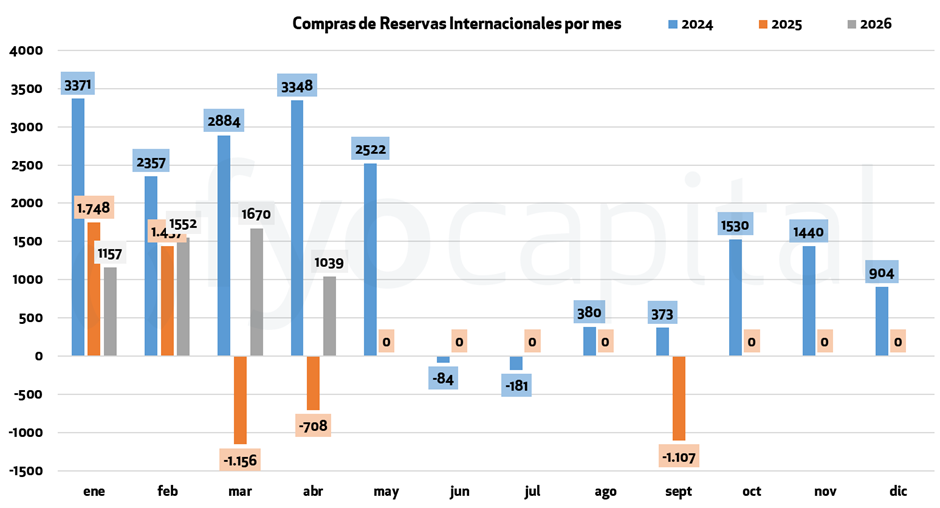

Con esta compra el BCRA acumula un saldo comprador de 5.533 millones de dólares este año, lo que arroja un promedio diario de 83,6 millones, acompañado con una caída del tipo de cambio del 7,39%. Si miramos los datos para el mes de abril los resultados son más llamativos, porque el ritmo de compras alcanzó un promedio diario de 172 millones, y el tipo de cambio cayó un 1,16% para cerrar hoy en $1366. Con esta caída del tipo de cambio la distancia al techo de la banda llegó al 19,3%.

Lo más valioso del buen volumen de compras, es que permite situar las reservas netas en 271 millones, y vuelven a estar positivas tras el pago a bonistas del 09/01/2026. Recordemos que hasta ahora el 67% de las divisas que el BCRA compró, el Tesoro las usó para pagar deuda. El mercado parece estar ponderando positivamente la posición argentina (lejos cualquier conflicto y exportador de commodities agro-energéticas) en conjunto con grandes compras de reservas y los bonos en dólares llevan un promedio de subas del 6% este mes. A partir de eso, el riesgo país cayó desde 617 a 515 puntos el día de hoy (-19,6%).

Los motivos de las compras

Al momento de buscar las causas de los movimientos del dólar y de la oferta al BCRA estos últimos días podemos encontrar 3 factores principales: 1) el último tramo de la liquidación de las obligaciones en dólares colocados en noviembre; 2) el inicio de liquidación de la cosecha gruesa y 3) la reactivación de los créditos en dólares.

El factor más relevante desde nuestro punto de vista viene siendo la liquidación de los dólares de las obligaciones negociables. Aquí observamos que gran parte de las ON que fueron colocadas en noviembre del año pasado están llegando al límite de tiempo dentro del cual pueden mantenerse sin liquidar los dólares conseguidos en la licitación, esto es, antes del pego del primer cupón de intereses. No es inverosímil imaginar que previo al ingreso de los dólares de la cosecha gruesa, las firmas con dólares de licitaciones hayan procedido con la liquidación.

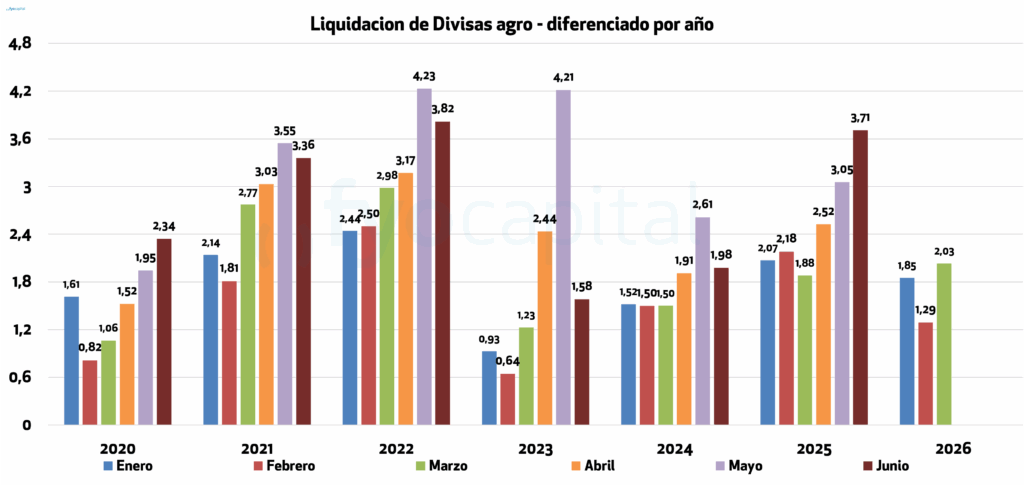

En lo que respecta a la liquidación del agro hasta ahora, sostenemos que el ritmo al cual los exportadores agro liquidan divisas ha subido (hubo días con liquidaciones por 225 millones), todavía no estamos en el corazón de la liquidación de la cosecha gruesa. Pero estamos comenzando a ver reactivaciones significativas de las DJVE de subproductos de soja, en comparación a marzo en donde las Declaraciones Juradas de maíz y derivados fueron las más relevantes. Es por esto que si bien las exportaciones del complejo maíz y derivados permitieron que las liquidaciones estén por encima de los 2.000 millones de dólares en marzo, el grueso de los dólares provenientes del complejo soja todavía parecen no haber llegado al mercado de cambios. De ahí que vemos que estacionalmente las liquidaciones mostradas por CIARA-CEC son más altas en mayo y en junio que en los meses previos.

Sin embargo, si bien hacemos énfasis en el factor estacional de la liquidación del agro, debemos empezar a tomar en consideración las exportaciones energéticas. Recogemos varias estimaciones privadas que señalan que a partir de los precios actuales de la energía, el superávit energético argentino podría pasar desde los 7.815 millones del año pasado (promedio mensual de 615 millones) a superar los 11.000 millones de dólares (promedio superior a los 900 millones).

Decepción en inflación condiciona la lici

Desde mediados de enero las tasas en pesos vienen bajando de forma sostenida, situación que se aceleró a principios de marzo cuando el ministro Caputo incorporó al economista Uruguayo Ernesto Talvi al equipo económico. Lo que se esperaba de este economista era que, tal como se hizo en Uruguay durante su gestión, oriente las medidas a buscar bajar la inflación sin una política monetaria excesivamente restrictiva que pudiera hacer subir las tasas de interés, lo que sería contraproducente para la sostenibilidad del programa. El mercado anticipándose a este hecho comenzó a presionar a la baja las tasas en pesos desde su llegada.

En línea con lo esperado, el pasado viernes el BCRA aplicó una nueva normativa que amplía de 50% a 60% la tenencia máxima que los fondos comunes de inversión de liquidez inmediata pueden tener en plazos fijos; y al mismo tiempo reduce la exigencia de liquidez de estos últimos de 80% a 65%. Esta regulación genera incentivos a que la liquidez se muevan hacia estos FCIs, y por lo tanto a los plazos fijos, lo que genera una liberación de pesos al sistema (por la menor exigencia). Efectivamente esto fue lo que sucedió y en las ruedas posteriores a la comunicación de la norma, las tasas volvieron a tener una compresión.

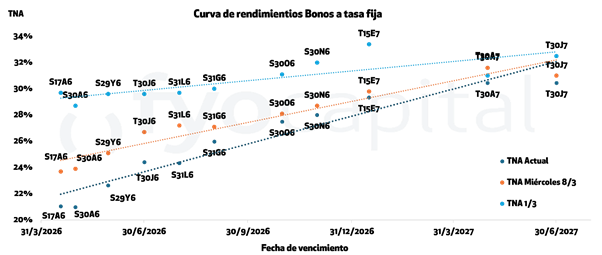

El tramo corto de la curva de Lecaps, donde suelen posicionarse los inversores para manejar la liquidez de corto plazo, paso de rendir 30% de TNA a principios de marzo, a 24% luego de la asunción de Talvi, y actualmente luego de las nuevas regulaciones hasta 21%. Por su parte, el tramo largo de la curva experimentó compresiones mucho mas leves de la curva, lo que hizo que esta vaya teniendo cada vez una mayor inclinación positiva. La tasa de referencia TAMAR recorrió un sendero similar, pasando de estar en 30,75% a principios de marzo, descendiendo sostenidamente hasta 26%, y teniendo una última baja que la posiciona actualmente en 23,44%.

El siguiente evento a monitorear la evolución de las tasas es la licitación del tesoro de mañana (15/04), en la que el tesoro enfrentará vencimientos por $8,3 billones, para lo que ofreció un amplio menú de bonos que incluye un bono en pesos a tasa fija, dos CER, dos Tamar, dos Dollar Linked y canjes de instrumentos CER y Tamar, además de los bonos Hard Dollar AO27 y AO28. El bono a tasa fija es el único instrumento con vencimiento este año, el resto de los instrumentos vencen en 2027, 2028 o 2029, lo que nos dice que el Tesoro tiene una clara intención de estirar la duración de los vencimientos más allá del horizonte del mandato de gobierno actual.

Nos resultan atractivos de esta licitación los bonos Tamar (a febrero y agosto 2027) dados los niveles actuales de tasa de interés real negativa, y el potencial premio por una reversión a tasas positivas. El bono CER más largo (TZXM9) también puede ser una buena estrategia ante el mismo escenario. Por último, el bono Dólar Linked nos resulta interesante como cobertura ante los actuales niveles de tipo de cambio real multilateral, que está en un nivel bajo en términos históricos. Este bono vence en dos años y rinde actualmente en el mercado un 6% TNA.

La licitación estará al mismo tiempo condicionada por el dato de inflación que hoy por la tarde publicó el INDEC, que dio 3,4% por encima del 3,1%, que esperaba el mercado y las consultoras encuestadas por el REM. Los rubros que sufrieron mayores aumentos fueron Educación (12,1%), impulsado por el inicio de clases, y Transporte (4,1%) debido a subas en combustibles y pasajes, aunque Alimentos y bebidas no alcohólicas fue la división que tuvo mayor incidencia general en los índices regionales. En cuanto a las categorías, los precios Regulados lideraron con un alza del 5,1%, seguidos por el IPC Núcleo (3,2%) y los Estacionales (1,0%). Al analizar la apertura, los Servicios (4,2%) aumentaron por encima de los Bienes (3,0%).

Este dato por encima de lo esperado puede llevar a que el mercado demande más instrumentos CER en la licitación, considerando la posibilidad de que el proceso desinflacionario siga retrasándose unos meses más. También dependerá de cuanto le crean al ministro Caputo, que ayer anticipó que el dato de marzo estaría por encima de 3% “porque hubo un shock que tuvo impacto en todo lo relacionado con el petróleo”, pero que “a partir de abril, se viene un proceso de desinflación y de crecimiento”. El resultado de la licitación revelará como el mercado tomó el dato de la inflación y que se espera hacia delante.

La decepción de Islamabad

El 11 de abril, tras 21 horas de negociaciones, las conversaciones en Islamabad (Pakistán) entre Estados Unidos e Irán se derrumbaron sin un acuerdo que logre ponerle fin al enfrentamiento. Cabe remarcar que este encuentro representa las primeras conversaciones directas entre ambos países desde 1979, año de la revolución islámica.

Según trascendió, las conversaciones fracasaron porque Irán se negó a comprometerse a no desarrollar armas nucleares, condición irrenunciable de Estados Unidos, y la principal razón por la cual Israel es parte de los enfrentamientos. El vicepresidente JD Vance lo resumió en que Irán “eligió no aceptar los términos de EE.UU.”. Del lado iraní, la agencia de noticias Fars informó que Teherán no tiene “ningún plan” para retomar las conversaciones.

La paradójico es la política que surge de este fracaso diplomático. Hasta hace poco, era Irán quien amenazaba con cerrar el estrecho. Ahora EE.UU. se le adelantó y tomó el control de la maniobra. El bloqueo naval de EE.UU. del Estrecho de Ormuz le costaría a Irán aproximadamente 276 millones de dólares al día en exportaciones perdidas y perturbaría alrededor de 159 millones en importaciones, un daño económico combinado de 435 millones al día, y 13.000 millones al mes. Esto pone presión no sólo a Irán sino también a China, que compra más del 80% de las exportaciones sancionadas de Irán, cubriendo el 10% de su demanda total.

Las condiciones del bloqueo son las siguientes:

- Se aplicará de forma imparcial a todos los barcos que entren o salgan de puertos iraníes, sin importar su bandera.

- Si algún país intenta romper el bloqueo, se utilizarán las mismas armas que se utilizaron en el hundimiento de los “narco barcos” en Venezuela.

- No afectará la navegación libre por el estrecho hacia puertos de otros países.

La lógica detrás del movimiento sería: bloquear primero, controlar el acceso, y luego reabrir el tráfico de forma ordenada. Un plan que de funcionar, llevaría al menos dos meses más de restricciones al flujo de barcos y continúe situando al crudo en el rango $85/$95 aun cuando se alcance la paz. En este momento hay alrededor de 800 barcos estacionados en el interior del Golfo Pérsico.