El plan del Tesoro para 2026-2027

Esta mañana el Tesoro presentó en conferencia su plan financiero para lo que resta de 2026 y además también para el año 2027. La motivación para una presentación del programa con tanta anticipación y adelantando el cronograma financiero del próximo año tiene un objetivo claro: que el mercado le dé un nuevo espaldarazo de confianza al Tesoro Nacional, permitiendo perforar los 400 puntos de riesgo país, actualmente en 412 (-3). Además, busca despejar la incertidumbre de cara al año electoral, demostrando que pase lo que pase, conseguirán los dólares para pagar a todos los acreedores.

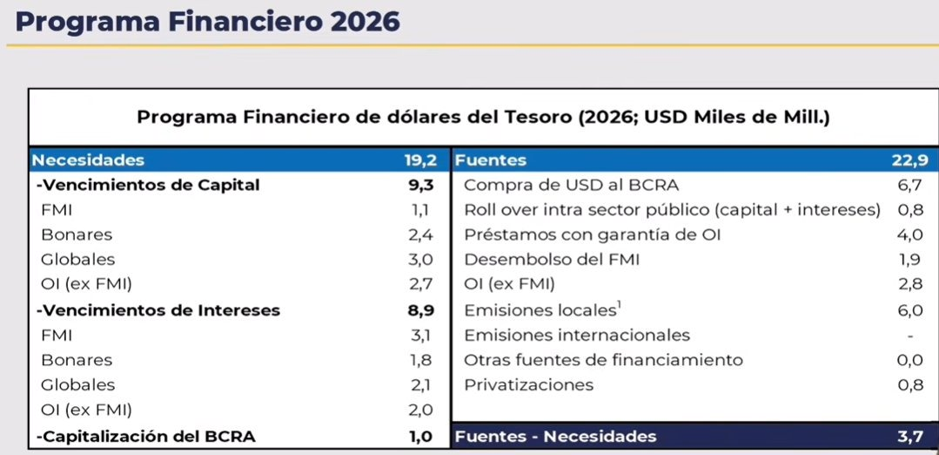

Para 2026 el Tesoro proyecta necesidades por 19.200 millones de dólares y fuentes de financiamiento por 22.900 millones. Durante 2026 existe cierto equilibrio en cuanto al concepto de los pagos, ya que existen vencimientos de capital por 9.300 millones de dólares y pagos de intereses por 8.900 millones. Además se suma un pago de 1.000 millones al BCRA para recapitalizarlo.

Para solventar estos pagos, se comprarían 6.700 millones de dólares al BCRA; se sumará la emisión de un nuevo bonar AO29 por 2.000 millones; se concretará una colocación de deuda por 4.000 millones en préstamos con garantía de organismos internacionales; y se recibirán desembolsos del FMI por 1.900 millones y otros organismos multilaterales por 2.800 millones.

El sector público terminaría el año con un saldo de 3.700 en términos de financiamiento neto positivo que serán utilizados en 2027, ya que las circunstancias de acceso al crédito serán más exigentes.

En cuanto a una posible emisión en el mercado internacional, los voceros hicieron énfasis en el concepto de “opcionalidad”. Esto deja ver que el plan presentado es principalmente una guía, ya que deja abierta la posibilidad de un bono global a una instancia en la cual la tasa de colocación les parezca adecuada para el nivel de crecimiento, sin aclarar un target específico de riesgo país. Como en cada nueva medida que el Ministerio de Economía, se resguarda un margen de discrecionalidad para operar sin restricciones. En lo relativo a nuestras estimaciones, corrimos nuestro target de riesgo país de vuelta al mercado desde 425 puntos hacia 350

El aspecto más relevante es que recurrir a los mercados de deuda no es escenario base para el plan de financiación de 2027. Es un programa orientado a la sostenibilidad y a tomar deuda a buenas tasas, pero no es un programa que pone su objetivo en acceder al mercado.

El año 2027 sin duda es más desafiante en términos de compromisos financieros por varias cuestiones y hay una clara diferenciación entre las exigencias en concepto de pago de capital y en intereses. En primer lugar, comienzan los pagos de capital al FMI, con lo cual la exigencia sube de 1.100 millones a 4.400. Segundo, crece el interés que pagan los GD38 y AE38 (de 4.25% a 5%) y comienzan a amortizar mediante pagos semestales de $4,5 cada 100 bonos, y estos bonos representan el 20% de la cartera de bonos ley extranjera. A partir de esto, las exigencias de pagos de bonos ley extranjera pasan de 3.000 millones a 3.600 millones; y el pago en concepto de ley local pasan de 2.400 a 4.900 considerando también los 2.000 millones de AO27 y Bopreales 2027.

Para los pagos, se prevé consumir el saldo de financiamiento neto de 3.700 millones de 2026 en primer lugar. También tendremos nuevas emisiones de Bonares por 5.000 millones, junto a grandes desembolsos de organismos internacionales, y continuará el proceso de privatizaciones y concesiones. Sin embargo, el próximo año el Tesoro le comprará divisas al BCRA -aunque menos- lo cual entra en contradicción con el incentivo central para volver al mercado internacional, que es poder refinanciar vencimientos sin esquilar al Central.

El mercado recibió tímidamente esta noticia (en promedio Bonares +0,17%; Globales +0,19%; Bopreales -0,24%) y las subas de las últimas semanas parecen responder más a la confirmación del pago de los vencimientos del 09/07 antes que a la presentación de el programa financiero.

Nuestra conclusión es que si bien es un gran mensaje que el mercado parece haber procesado de una manera modesta. Es un programa que no llevará a una compresión inmediata del riesgo país sino que consolida el panorama para el próximo año y medio. La clave es la opcionalidad en el retorno al mercado, en conjunto con la discrecionalidad para hacerlo cuando el momento sea el mejor.

¿Cómo nos paramos?

– Corto pre-elecciones: preferimos el AO27 que cotiza a una TIR del 4,18% y un cupón mensual del 0,5% hasta octubre 2027. Ofrece un potencial de apreciación de 2,75% si ponemos como objetivo venderlo a una TIR del 2%.

– Corto post elecciones: el AO28 ofrece un 5,7% para subir por apreciación del capital en el caso de llegar a cotizar a la misma tasas que el AO27. En el medio también ofrece un cupón de 0,5% mensual. Hay un hay una diferencia de TIR del 3,5% sólo por estirar duración hasta después de las elecciones.

– Tramo largo: elegimos el AL35 considerando que existe un descuento del 4,3% en comparación a su equivalente en legislación extranjera (GD35) que vemos desarbitrado considerando lo cercano que se encuentra el pago de cupón. Además tiene un cupón del 4,12% anual. Por motivos similares también seguimos viendo con buenos ojos al AE38, que tiene un cupón del 5%. La elección de estos bonos a partir de sus cupones responde a que no imaginamos una nueva gran compresión del riesgo país en el corto plazo, pero mantenemos exposición a bonares. Contando con buenos cupones, a pesar de una ralentización en la apreciación, tenemos algo de cupones para ir cobrando en el mientras tanto.

El Central vuelve a restablecer su “capacidad de fuego”

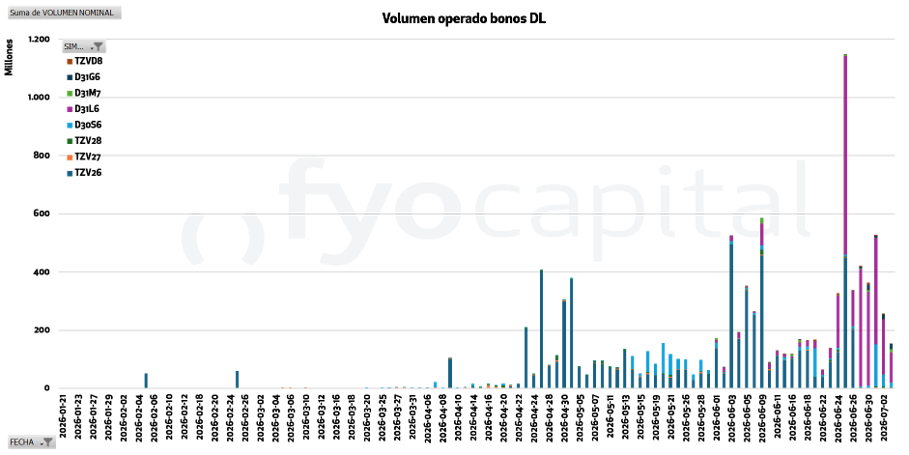

Como comentábamos en ediciones anteriores, desde que el tipo de cambio comenzó a recalentarse sobre fines de mayo de este año, el BCRA tomó la decisión de intervenir los mercados para intentar contenerlo, siendo forma la principal de hacerlo, la venta de bonos Dollar Linked en el mercado secundario.

Hasta abril el volumen promedio negociado en estos bonos venía siendo de 23 M de nominales en promedio, por lo que las ruedas con más de 100M eran muy excepcionales y adjudicadas a ventas del Central. Desde que comenzó abril el promedio diario operado pasó a ser de 207M, siendo la letra D31L6 la principal protagonista con mas del 50% del volumen durante la rueda.

Después de tres meses seguidos de ver este volumen negociado (y por lo tanto intervención oficial) el mercado comenzó a especular con la “capacidad de fuego” que le quedaba al Central para continuar con la intervención, ya que su posición en bonos Dólar Linked debería estar agotándose. Los 300M promedio diarios operados en las últimas dos semanas, reforzaban esta idea y hacían pensar que la autoridad monetaria con esta aceleración en las ventas estaría quedándose sin tenencias en este instrumento.

Tal como se esperaba, esta mañana se anunció en el Boletín Oficial que el BCRA y el Tesoro Nacional llevaron adelante un nuevo canje de bonos Dólar Linked. El mismo implicó la entrega de bonos Cer en pesos TZXD6 por parte del BCRA a cambio de bonos Dollar Linked D31L6 y D31G6 entregados por el Tesoro Nacional. Con este canje el central recompuso su capacidad de intervención en el mercado secundario. Las cantidades que el BCRA recibió de esta operación fueron de USD 1.000 M del D31L6 y USD 1000 M del D31G6, sobre volúmenes listados totales de USD 4098 y 2525 M, respectivamente.

Para contextualizar estos montos, suponiendo que la autoridad continúa con sus ventas para “calmar” el tipo de cambio y estimando que las ventas del BCRA significan el 75% del volumen total operado en el mercado dólar linked, este canje le daría poder de fuego por aproximadamente 9 ruedas adicionales. Esta operación más allá de aumentar la capacidad para intervenir el mercado sirve para anclar expectativas, dando el mensaje de que el tipo de cambio continuará siendo intervenido cuando se considere que sea necesario. En la misma línea, en su última presentación, el BCRA resaltó su capacidad de fuego adicional en el mercado de futuros. La posición vendida del Central pasó de USD 8000M en la previa a las elecciones de octubre 2025, a aproximadamente USD 500M en la actualidad, siendo que el monto máximo permitido en la posición es de USD 9000M. La tercera herramienta que el Central utiliza actualmente para el mismo objetivo es la moderación en las compras de reservas a través del mercado libre de cambios que en las últimas semanas, pasó de promediar 100M a 60M diarios, aprovechando que el objetivo inicial de acumulación de compras ya fue ampliamente superado.

Con estas tres herramientas en conjunto creemos que el BCRA tiene todavía una gran capacidad de fuego para moderar la volatilidad en el tipo de cambio cuando lo considere necesario. Si bien creemos que el equipo económico puede aceptar pasar a un nuevo nivel de tipo de cambio por encima al de los últimos meses, preferirá hacerlo de la forma menos volátil posible, por lo que seguirá utilizando sus herramientas disponibles.