Lo que nos muestra el balance cambiario de marzo

Durante marzo de 2026, el mercado de cambios registró compras netas del BCRA por USD 1.671 millones, pero las Reservas Internacionales cayeron USD 3.514 millones. Esta divergencia se explica metodológicamente porque las reservas se ven afectadas por movimientos directos (como retiros de depósitos bancarios y pagos de deuda) y ajustes de valuación que no pasan por la “ventanilla” del mercado de cambios oficial. El desempeño del balance cambiario de marzo reflejó las siguientes dinámicas:

La cuenta Corriente Cambiaria registró un déficit de USD 88 millones. Por un lado, los bienes generaron ingresos netos de USD 1.737 millones, hubo cobros de exportaciones por USD 7.329 millones y pagos de importaciones por USD 5.592 millones. El informe del BCRA destaca que muchos importadores cancelaron obligaciones utilizando vías alternativas como bonos BOPREAL o dólares financieros, movimientos que no se registran como salida en este rubro porque no pasan por el mercado oficial. Por el otro, servicios arrojó un déficit de USD 522 millones, impactado fuertemente por “Viajes y Pasajes” con egresos netos de USD 393 millones.

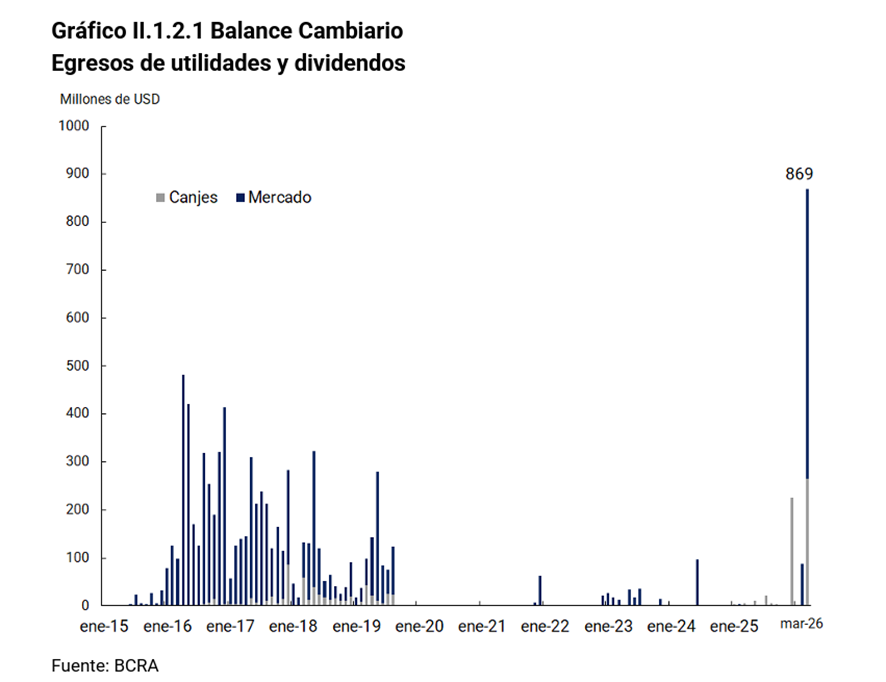

Lo más interesante se encuentra en el apartado de ingreso primario, que registró el mayor drenaje, con un déficit de USD 1.321 millones. Esto se explica principalmente por el pago de utilidades y dividendos por USD 876 millones, muchos de los cuales se fondearon mediante el cobro de bonos BOPREAL y operaciones de canje, y el pago de intereses por USD 444 millones. Con las últimas modificaciones del cepo, se habilitó que las empresas extranjeras puedan remitir al exterior sus utilidades generadas en 2025, a partir de enero 2026. Esto explica el aumento en la partida de utilidades y dividendos para este mes, de la mano de empresas energéticas principalmente. Se destaca la convivencia de este fenómeno con la continuidad de fuertes compras del central y un tipo de cambio relativamente estable. Se espera que más empresas utilicen este mecanismo en los próximos meses, principalmente bancos internacionales que podrán remitir utilidades en cuotas a partir de mayo.

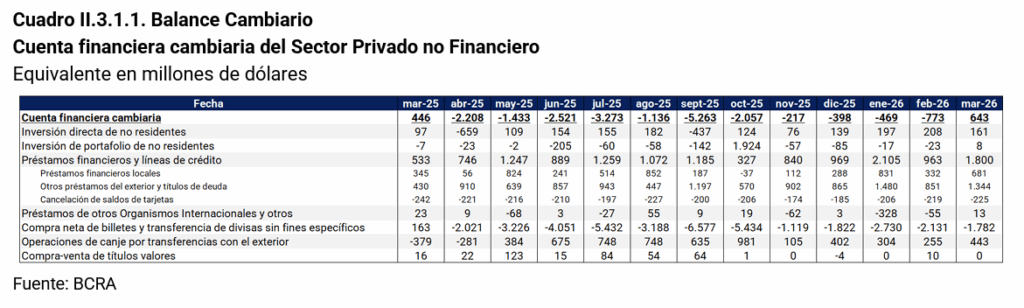

Por su parte, la cuenta Financiera Cambiaria aportó un déficit de USD 2.255 millones. El Sector Financiero generó un déficit de USD 1.742 millones, explicado principalmente por la “Formación de activos externos del sector financiero”. Los bancos retuvieron dólares aumentando su Posición General de Cambios (PGC) para atender necesidades futuras, en lugar de liquidarlos. El Gobierno General y BCRA aportaron un déficit de USD 1.044 millones, impulsado por pagos de bonos BOPREAL y cancelaciones de deudas. Por último, el Sector Privado No Financiero fue superavitario en USD 643 millones, gracias al ingreso de préstamos financieros (USD 1.800 millones) e Inversión Extranjera Directa (USD 161 millones). Es importante analizar la partida de “Compra neta de billetes y transferencia de divisas sin fines específicos”, la cual representó una salida de USD 1.782, de los cuales USD 800 millones se destinaron al pago de gastos de turismo y tarjetas, USD 200 millones financiaron importaciones y otras obligaciones corporativas, y USD 600 millones permanecieron dentro del sistema como depósitos en bancos locales. Consecuentemente, el atesoramiento real (incremento efectivo de la posición de activos externos) se limitó a unos USD 100 millones, lo que demuestra que una gran proporción de esta salida financiera en realidad estuvo financiando presiones de la economía real (Cuenta Corriente) que no se vislumbran a simple vista.

Para cerrar el análisis del balance, analizamos la Formación de las Reservas Internacionales, que explica la gran paradoja de marzo de 2026, de compras del BCRA por un lado y caída en las Reservas por otro. En la “ventanilla” el BCRA tuvo un saldo positivo, comprando USD 1.671 millones netos. En la “bóveda” las reservas cayeron USD 3.514 millones, cerrando en USD 42.052 millones. Los motivos de la caída se explican por:

- Retiros de encajes: Los bancos disminuyeron los depósitos en dólares que tenían resguardados en el BCRA (-USD 2.669 millones).

- Efecto valuación: La pérdida de valor de los activos que componen las reservas generó un ajuste contable negativo de USD 1.189 millones.

- Pagos directos: Cancelaciones del Gobierno a organismos internacionales por USD 1.108 millones y pagos del BOPREAL por USD 1.005 millones, los cuales se debitan directamente de las reservas.

Como el Balance Cambiario no es un reflejo completo de la economía real (como sí lo intenta ser la Balanza de Pagos), sino una radiografía exacta de la liquidez del sistema es que, en marzo de 2026, aunque el balance comercial de caja fue positivo, las tensiones financieras (pagos de utilidades, acumulación de dólares por parte de los bancos y pagos directos de deuda del gobierno) provocaron un drenaje de las reservas internacionales.

La estrategia del Tesoro para la licitación de mañana:

Para enfrentar vencimientos por $7,9 billones de vencimientos el Tesoro sigue utilizando la misma estrategia de las tres últimas licitaciones: ofrecer un menú con todos los tipos de instrumentos del mercado (Tasa fija, CER, Tamar y Dólar Linked) con plazos mayores al año de duración en promedio y múltiples canjes buscando estirar lo máximo posible los vencimientos. Una novedad en esta licitación aparece el nuevo bono dual TXMJ9 con vencimiento en Junio 2029, que paga una tasa que se calcula entre el máximo entre el promedio del índice Tamar y el promedio del índice CER para el período, es decir, paga el máximo entre tasa e inflación. Otra diferencia con las licitaciones anteriores es la duración de la Lecap ofrecida, que en este caso es mas corta, a 43 días. Según las estimaciones sobre los pesos tomados por el Central en las últimas ruedas repo, el sistema llega a la licitación con la liquidez menos ajustada que en las últimas licitaciones por lo que se espera un rollover alto, cercano al 100%.

El Tesoro busca evaluar hasta cuanto está dispuesto el mercado a estirar duration a estas tasas y también ver qué tipo de cobertura es el que se está demandando. El nuevo bono dual (CER/TAMAR) se utiliza como herramienta para poder estirar los plazos ante esta nueva demanda del mercado: cobertura ante una recuperación de la tasa real, ahora negativa y ante la inflación, que si bien se estima que tocó un techo en marzo, sigue generando cierta preocupación. Dónde se concentre la adjudicación de los instrumentos y las tasas que termine pagando el Tesoro, darán importantes indicios del rumbo del mercado para las próximas semanas.

Respecto a las emisiones en dólares, destaca que si bien se ofrecerá el mismo menú de instrumentos que en las últimas licitaciones con el AO27 y AO28, se amplían los montos a colocar de cada una. En las últimas licitaciones se habían ofrecido tomar 250 millones de dólares durante la primera rueda, y 100 más al día siguiente a la misma tasa de corte. Como el gobierno buscar cubrir los 2.868 millones pendientes para los pagos de julio, ampliaron a 350 millones el volumen a colocar en la primera rueda de ambos bonos. De esta manera se amplía la posibilidad de colocación desde 700 millones (con un bid-to-cover de 100%) a 900 millones, lo cual le permitiría al Tesoro llegar holgado a conseguir los dólares para el pago de bonares y globales de julio.

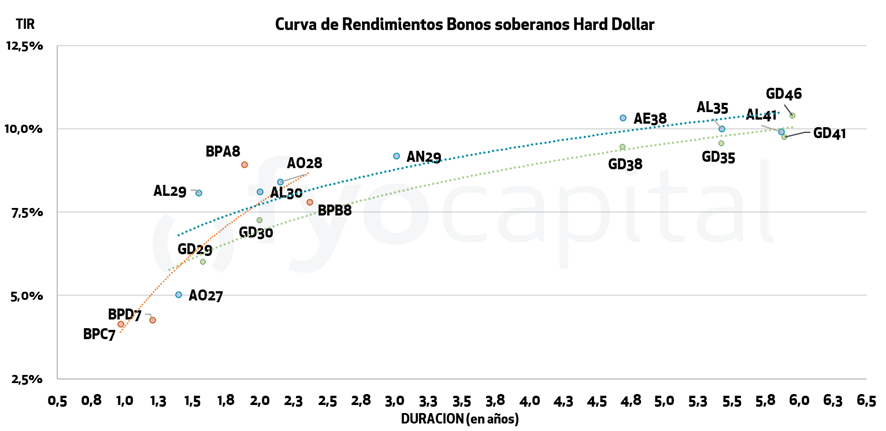

Según nuestras estimaciones, el Tesoro debe conseguir aproximadamente 575 millones por colocación para cubrir los pagos. Sin embargo, es esperable que el cupo de AO27 se complete en ambas ruedas, como nos mostró la sobreoferta del 380% y 392% de las últimas licitaciones. El mercado está dispuesto a pagar AO27 al 102% de paridad con tal de cobrar antes del ballotage.

Sin embargo, también vemos posible una alta demanda del AO28, que ha traccionado un volumen incremental de operatoria y cuya TIR (8,41%) se ha acercado bastante a la de bonos de similar duration y ley local como el AL30 (7,98%). Si el gobierno vuelve a dar un premio en la licitación y el AO28 vuelve a salir al 8,50% vemos posible que se llene el cupo de 350 millones, y en caso de que elijan cortar a tasas de mercado, vemos ofertas por un 80% de los primeros 350 millones. El mercado acepta los bonos del Tesoro a 2 años, ya que con respecto a las obligaciones negociables un 8,5% es una tasa muy atractiva, pero pide premio.

Por eso creemos que quienes estén dispuestos a asumir riesgo soberano pueden encontrar más valor en rotar de los bonares y globales cortos hacia los AO28 para ir acarreando los pagos de intereses mensuales sin pagar por encima de la par.