El sector de las proteínas vegetales atraviesa uno de los períodos de expansión más dinámicos de la industria alimentaria global. Impulsado por una convergencia de factores —conciencia sanitaria, preocupación ambiental y avances tecnológicos— el mercado dejó de ser un espacio marginal para convertirse en una de las apuestas estratégicas más sólidas del sector de alimentos y bebidas.

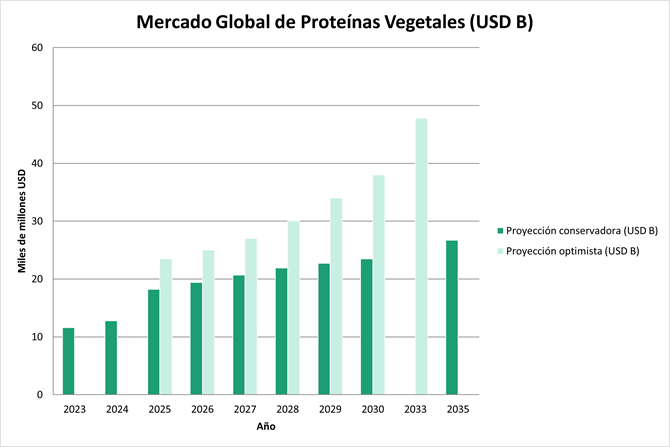

Según datos de Mordor Intelligence, el mercado mundial de proteínas vegetales alcanzó los USD 18.160 millones en 2025 y se proyecta que supere los USD 23.480 millones en 2030, con una tasa de crecimiento anual compuesta (CAGR) del 5,27%. Otras estimaciones más optimistas, como las de IDE y Reports Insights, sitúan la cifra global entre USD 26.000 y USD 47.800 millones para 2033–2035, dependiendo del segmento analizado. En todos los escenarios, la tendencia es inequívoca: la proteína vegetal consolida su posición en la mesa global.

Fuentes: Mordor Intelligence, IDE (Informes de Expertos), Reports Insights Consulting, 2025–2026.

Los motores del crecimiento

Tres grandes factores explican la aceleración del mercado. El primero es el cambio en los patrones de consumo: la adopción global de dietas veganas y vegetarianas ha multiplicado la demanda de productos proteicos de origen vegetal. En Europa, más de 2,6 millones de personas se identifican como veganas, representando el 3,2% de la población, según datos de 2023. Paralelamente, las alternativas a la carne y a los lácteos capturaron en conjunto el 40,74% de la cuota del mercado de proteínas en 2023.

El segundo motor es la salud. La creciente evidencia científica que vincula el consumo de proteínas vegetales con una reducción del riesgo de enfermedades cardiovasculares, diabetes y ciertos tipos de cáncer ha desplazado la percepción de estos productos: ya no son una opción por convicción ideológica, sino una elección respaldada por la medicina. Estudios recientes señalan que, cuando se iguala la dosis de leucina y proteína total, las proteínas vegetales pueden estimular la síntesis proteica muscular de forma comparable al suero de leche.

El tercer factor es la tecnología. Las innovaciones en extracción, texturización y mejora del perfil organoléptico han permitido que los productos a base de proteínas vegetales alcancen una calidad sensorial que los hace competitivos frente a sus equivalentes animales. Grandes empresas como Roquette, ADM y Kerry Group invierten masivamente en I+D para satisfacer esta demanda.

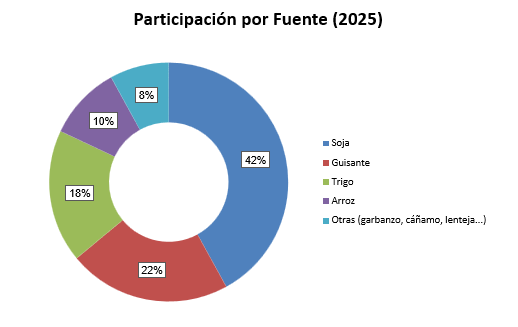

Fuente: Data Bridge Market Research / Mordor Intelligence, 2025.

América Latina y Argentina: un mercado en despegue

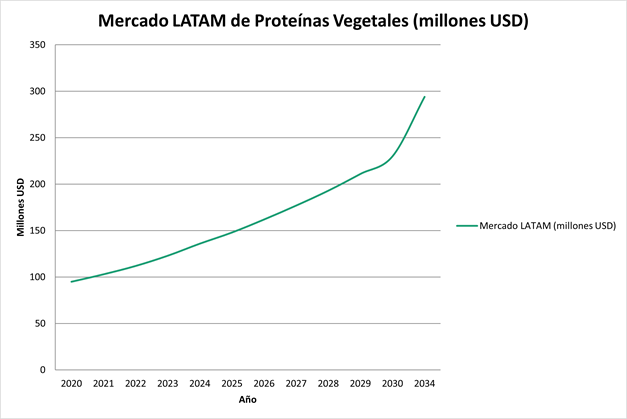

América Latina no es ajena a esta transformación global. El mercado latinoamericano de proteína vegetal alcanzó los USD 136,38 millones en 2024 y se proyecta que llegue a los USD 293,77 millones en 2034, con una CAGR del 8,9%, superior al promedio mundial. Brasil lidera el segmento en volumen y cantidad de lanzamientos, mientras que Argentina ocupa un lugar destacado como segundo mercado regional de mayor dinamismo, impulsado por el auge del flexitarismo —dieta predominantemente vegetariana—, el crecimiento de la cultura fitness y una industria sojera con capacidad exportadora de primer orden.

El mercado de proteínas a base de plantas en la región creció un 65% en Argentina, 67% en Brasil y 78% en México en los últimos años, reflejando un cambio de preferencias que va mucho más allá de las tendencias pasajeras.

Fuente: Informes de Expertos / IDE, Mercado Latinoamericano de Proteína Vegetal 2025–2034.

Detrás de esos números de consumo hay una base productiva de escala global. La producción mundial de legumbres alcanzó los 97 millones de toneladas en 2024, frente a los 88 millones de 2016, un salto del 10% en ocho años impulsado directamente por la demanda de proteínas alternativas. De ese volumen, el mercado de proteínas vegetales procesadas registró 1,2 millones de toneladas métricas en 2024, con proyecciones de alcanzar 2,5 millones de toneladas para 2028, lo que da una idea de cuánto de la materia prima agrícola termina siendo industrializada como ingrediente proteico de alto valor.

Argentina tiene en ese mapa un lugar propio y relevante. Con una producción proyectada en 1,37 millones de toneladas de legumbres para la campaña 2025/26, el país se encamina a registrar el mayor volumen de los últimos cinco años, superando en un 24% el promedio reciente, y destina en promedio 580.000 toneladas al mercado externo generando más de USD 400 millones anuales. Poroto, arveja, garbanzo y lenteja son hoy commodities de exportación; su potencial como materias primas para aislados e ingredientes proteicos de uso alimentario humano está, en gran medida, todavía sin explotar.

Desafíos, tensiones y perspectivas

El optimismo del sector no está exento de fricciones. El precio sigue siendo la barrera más concreta: en mercados emergentes, la proteína vegetal procesada suele costar más que su equivalente animal, lo que frena la masificación. A eso se suma un entorno regulatorio fragmentado y una brecha cultural que la ciencia todavía no logra cerrar: más que evidencia, cambiar hábitos alimentarios arraigados requiere comunicación.

Para los productores de legumbres, la oportunidad es concreta: el mismo grano que hoy se exporta a granel puede ingresar a una cadena industrial que lo convierte en concentrado o aislado proteico, multiplicando su valor por tonelada y accediendo a mercados que la producción primaria no alcanza. Quienes comiencen a explorar esa reconversión —a través de acuerdos con procesadoras, inversiones en fraccionamiento o alianzas con la industria alimentaria— estarán mejor posicionados cuando la demanda global de ingredientes vegetales consolide su crecimiento.