MERCADO INTERNACIONAL

Soja

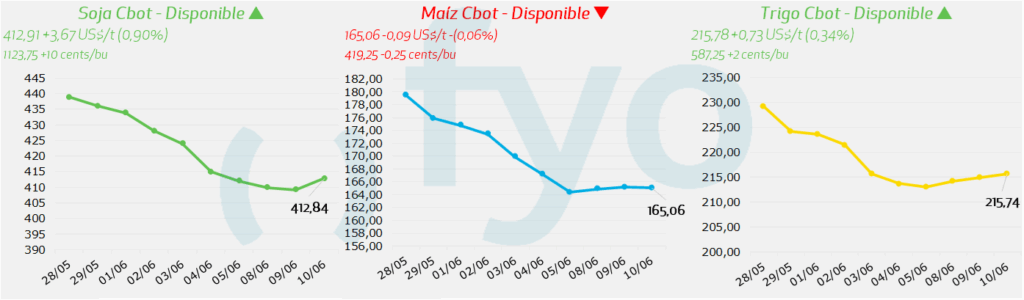

- Los futuros de la soja en la plaza de Chicago se negocian en terreno negativo en un contexto dominado por el informe mensual de oferta y demanda del USDA.

- Las existencias finales de soja en Estados Unidos para la campaña 2025/26 se sostienen sin cambios en 9,25 Mt., igualando la estimación oficial previa de mayo y frente a una previsión promedio del mercado de 9,20 Mt.

- El reporte del USDA para la campaña 2026/27 proyecta los inventarios finales estadounidenses en 8,44 Mt, repitiendo la cifra publicada en mayo, mientras que los analistas estimaban en promedio 8,49 Mt.

- Los stocks globales de soja al término de la campaña 2026/27 son calculados por el organismo oficial en 124,88 Mt, superando los 124,78 Mt pronosticados en mayo pero ubicándose por debajo de las expectativas del mercado de 125,28 Mt.

- La estimación de la producción de soja de Argentina para el ciclo 2025/26 fue incrementada por el USDA en 2 Mt respecto al mes anterior para alcanzar las 50 Mt, superando la previsión media de los privados que se ubicaba en 48,62 Mt.

- El organismo internacional mantiene la proyección de la cosecha de soja de Brasil para la campaña 2025/26 en 180 Mt, en línea con la expectativa promedio del mercado que se situaba en 180,34 Mt.

- El crudo cae luego de que el presidente de Estados Unidos, Donald Trump, cancelara los planes de ataques militares contra Irán. El presidente dijo luego del cierre de la rueda que el líder supremo de Irán ha aprobado el acuerdo, lo que desencadenaría la apertura del estrecho.

- Los índices bursátiles globales registran subas generalizadas y el dólar estadounidense cede terreno frente a una canasta de monedas de referencia, luego de la suba de tasas europea.

Maíz

- El maíz cotiza a la baja en el mercado de referencia presionado por el incremento de los stocks globales proyectados y el avance de los frentes de tormenta en las zonas productoras de Estados Unidos.

- El USDA elevó su proyección de las existencias mundiales de maíz para el ciclo 2026/27 a 281,22 Mt frente a los 277,54 Mt estimados en mayo, excediendo el rango superior de las previsiones de los analistas.

- Los inventarios finales norteamericanos de maíz para la campaña 2025/26 fueron ajustados al alza por el gobierno estadounidense a 54,48 Mt., superando los 54,41 Mt de mayo y la previsión del consenso del mercado que promediaba 54,31 Mt.

- Las existencias de maíz de Estados Unidos para el ciclo 2026/27 se estiman en 49,78 Mt., por encima de las 49,71 Mt indicadas el mes anterior y de los 49,45 Mt proyectados por los analistas privados.

- La producción de maíz en Argentina para la campaña 2025/26 se incrementa a 61 Mt en las planillas oficiales del USDA frente a las 59 Mt de mayo, acercándose a estimaciones locales.

- El volumen de la cosecha de maíz de Brasil para el ciclo 2025/26 fue elevado por el organismo a 138 Mt desde las 135 Mt previas, superando el promedio de estimaciones privadas de 135,70 Mt.

- Los fondos especulativos, según estimaciones de Reuters, se vendieron durante la rueda por 2,6 Mt. en contratos de maíz.

- El avance de en Argentina es del 43,6 %, según Bolsa de Cereales, un progreso intersemanal de 3 pp..

Trigo

- Los futuros del trigo operan con pérdidas contagiados por la debilidad de las restantes commodities agrícolas y la ratificación de una holgada oferta en el balance global.

- El USDA redujo su previsión para la producción total de trigo de Estados Unidos en la campaña 2026/27 a 41,99 Mt respecto a las 42,48 Mt de mayo, ubicándose por debajo de los 42,32 Mt calculados por los analistas.

- La estimación de la producción estadounidense de trigo de invierno sufrió un recorte del 2% intermensual para ubicarse en 28,02 Mt, cayendo por debajo de las previsiones privadas y de las 38,16 Mt recolectadas el año anterior debido al impacto de la sequía.

- La cosecha específica de trigo rojo duro de invierno en Estados Unidos se proyecta a la baja en 13,52 Mt, marcando el registro de producción más bajo desde 1957.

- Las existencias globales de trigo para el ciclo 2026/27 fueron incrementadas de forma marginal por el USDA a 275,42 Mt comparado con los 275,04 Mt reportados en mayo, superando la expectativa del consenso privado de 274,66 Mt.

- La siembra en Argentina avanza al 44,2 %, progreso intersemanal de 11,8 pp. , adelanto de 15,2 pp. frente al promedio histórico.

MERCADO LOCAL

Soja

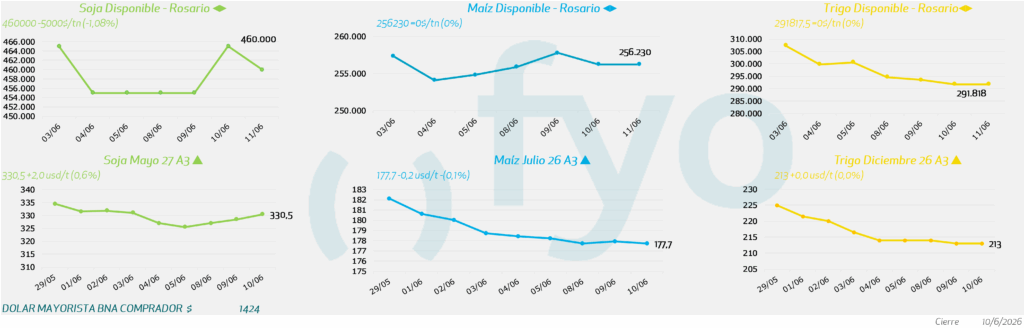

- En el mercado de la oleaginosa, en el Up-River para la mercadería física con descarga inmediata se situó en los $460.000.

- En Quequén, la cotización de disponible rondó los USD 305.

Maíz

- Respecto al maíz, el mercado en el Up-River mostró valores de USD 180 para la entrega disponible.

- Para contratos a plazo, el contractual estuvo en USD 176 y el julio en USD 175.

- El disponible tuvo una cotización de USD 181 en Bahía Blanca, USD 181 julio y USD 183 agosto.

- En Quequén, mismo precio de disponible que en Rosario.

Trigo

- En cuanto al trigo, operó con un precio de USD 205 para la descarga inmediata.

- Para contrato agosto y diciembre, el precio de referencia fue USD 210.

- En Bahía Blanca, la cotización de plazo contractual fue de USD 215 compartida con plazo julio y enero.

- Quequén cotizó su disponible en cercanía a los USD 205.