MERCADO INTERNACIONAL

Soja

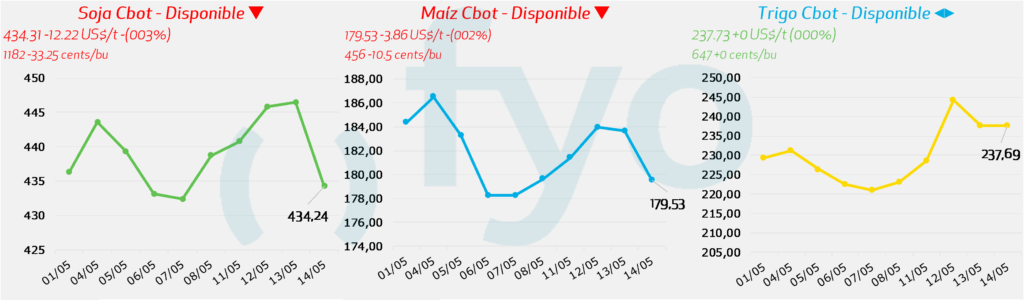

- Los futuros de soja en Chicago operan a la baja ante la disminución de expectativas sobre nuevas compras masivas por parte de China luego de las conversaciones comerciales entre ambos países.

- El Secretario del Tesoro de Estados Unidos, Scott Bessent, señala que los compromisos de compra existentes por parte de China cubren las necesidades actuales, moderando las proyecciones de nuevas adquisiciones.

- El gobierno chino proyecta que las importaciones de soja para la campaña 2026/27 caerán un 7,6% interanual, situándose en 95,5 Mt, debido a la menor demanda de harina de soja por la reducción del rodeo porcino.

- En Argentina el avance de cosecha es del 57,9 %, progreso intersemanal de 23,5 pp. y un adelanto de casi 5 pp. respecto al promedio de las últimas cinco campañas.

- Especialistas climáticos prevén que el clima seco y fresco en Argentina durante mayo y junio acelere la cosecha, que presenta un retraso de 1,4 Mha respecto al mismo periodo del año anterior debido a lluvias previas.

- El Departamento de Agricultura de Estados Unidos (USDA) confirma ventas de exportación por 252.000 toneladas a destinos desconocidos, distribuidas en 120.000 toneladas para la campaña 2025/26 y 132.000 toneladas para la 2026/27. Dentro de lo que se esperaba por relevamientos.

- Los precios del petróleo terminan la jornada sin cambios significativos. El tránsito se reanudó para el paso de aproximadamente 30 embarcaciones por el estrecho.

- La Casa Blanca informa que los presidentes de Estados Unidos y China acordaron mantener abierto el Estrecho de Hormuz para garantizar el flujo energético global.

Maíz

- El mercado de maíz registra pérdidas en la rueda de Chicago, influenciado por la decepción ante la falta de nuevos acuerdos comerciales con China y la presión bajista del complejo sojero. Esto se suma a exportaciones semanales por debajo de lo esperado.

- El USDA proyecta que la producción de maíz en Estados Unidos caerá aproximadamente un 6% respecto al año anterior, en un contexto de altos costos de insumos como azufre y amoníaco por disrupciones en Medio Oriente.

- En Brasil, se espera que los ingenios incrementen la molienda de caña de azúcar tras una cosecha mayor a la esperada, ajustando la producción hacia el azúcar debido a la caída en los precios internos del etanol.

- En ventas semanales el maíz sumó 684.800 toneladas, registrando una caída del 50% comparado con la semana anterior y del 52% frente al promedio de las últimas cuatro semanas. Este valor se encontró por debajo de lo esperado por el mercado (1 Mt.).

- La cosecha se ubica en el 32 % del área apta según Bolsa de Cereales, con un progreso intersemanal de 1,9 pp. y un rinde promedio nacional de 86,4 qq/Ha.

Trigo

- Los valores del trigo cierran en terreno negativo siguiendo la tendencia general de los granos en Chicago, a pesar de los recortes productivos informados en las regiones trigueras de Estados Unidos.

- El Wheat Quality Council proyecta el rendimiento promedio del trigo de invierno en Kansas en 2,65 t/ha, el nivel más bajo desde 2023 y por debajo del promedio de cinco años de 3,10 t/ha. Se prevé un nivel de abandono de campos en Kansas del 17% al 20% debido a los daños severos por sequía y heladas tardías.

MERCADO LOCAL

Soja

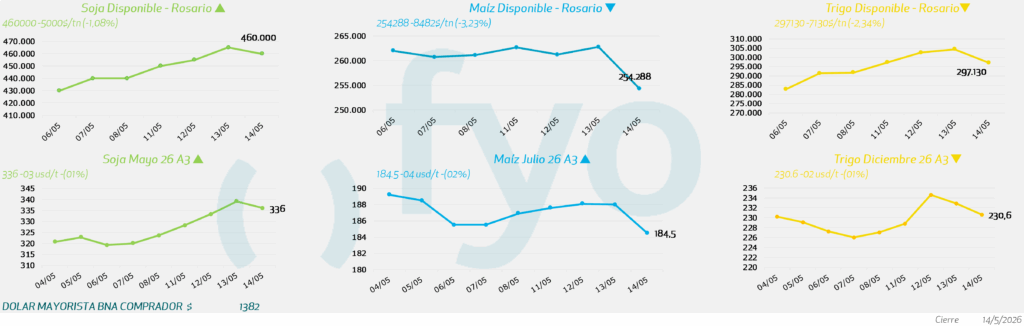

- En el mercado de la oleaginosa, en el Up-River para la mercadería física con descarga inmediata se situó en los $460.000.

- Plazo contractual tuvo referencia en USD 336.

- Forwards a julio con pago por $465.000.

- En Bahía, la cotización de disponible fue USD 320.

Maíz

- Respecto al maíz, el mercado en el Up-River mostró valores de USD 184 para la entrega disponible.

- Para contratos a plazo, junio cotizó USD 184, mientras que julio USD 180.

- Forwards a nueva cosecha tuvieron cotización para marzo y abril en USD 191.

- En ambos puertos del sur, el disponible tuvo una cotización de USD 200.

- Para Bahía Blanca en forwards a plazo junio, el precio fue de USD 195 y USD 193 para julio.

- En Quequén, hubo transacciones por USD 195 para contrato junio.

Trigo

- En cuanto al trigo, operó con un precio de USD 215 para la descarga inmediata y USD 225 contractual.

- La entrega noviembre cotizó en USD 225.

- En puertos del sur, la cotización del disponible fue de USD 215 para Bahía Blanca y USD 210 para Necochea.

- Hubo negocios para la nueva cosecha entrega enero en USD 225 para ambos puertos.