MERCADO INTERNACIONAL

Soja

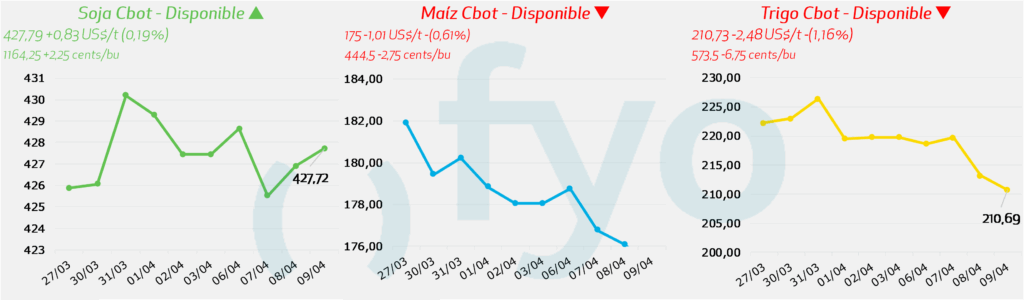

- Los futuros de la soja en Chicago operan en neutralidad.

- Los precios del petróleo crudo registran una recuperación parcial tras las dudas sobre la estabilidad de la tregua entre Estados Unidos e Irán, lo que genera un soporte para los granos vinculados a los biocombustibles.

- El informe WASDE de abril de 2026 para la soja proyecta en Estados Unidos un incremento en la molienda de 1 Mt, hasta 71 Mt, impulsado por una mayor demanda interna de harina, lo cual compensa una reducción equivalente en las exportaciones debido al fuerte ritmo de embarques de Sudamérica. Aunque las existencias finales estadounidenses permanecen sin cambios en 9,5 Mt, el precio promedio de la temporada se elevó a 1.030 centavos por bushel (+10 centavos).

- A nivel global, la campaña se caracteriza por mayores suministros iniciales tras revisarse al alza la cosecha 2024/25 de Brasil en un millón de toneladas. Pese al aumento en la molienda en varios países, las existencias finales mundiales de soja se redujeron en 0,5 millones de toneladas hasta alcanzar los 124,8 millones.

- Las recientes precipitaciones en Argentina mejoran la condición de los cultivos de siembra tardía, con un 80% del área en estado entre normal y excelente, aunque las lluvias provocan demoras en el inicio de las tareas de recolección.

- La Bolsa de Cereales de Buenos Aires proyecta una producción total de soja en Argentina de 48,5 Mt para la actual campaña, mientras que el USDA mantiene su estimación en 48 Mt alineado con la Bolsa de Comercio de Rosario.

Maíz

- Los contratos de maíz muestran debilidad tras la confirmación de abundante producción y ajustes al alza en las proyecciones de cosecha en Sudamérica.

- El USDA mantiene sin cambios la proyección de inventarios finales de maíz en Estados Unidos. En la previa a la publicación del informe el mercado esperaba un poco más del cereal para Argentina (0,4Mt) y Brasil (1,3 Mt), sin embargo el informe no hizo cambios a ninguno manteniéndolos en 52 Mt y 132 Mt respectivamente.

- Se incrementa la producción en Rusia (+0,3 Mt) y Sudáfrica (+0,8Mt), aumentando en total la producción mundial en 3Mt pesando sobre los precios luego de conocerse el informe de abril ya que el mercado esperaba en promedio un aumento de solo 300.000 tn. Las existencias finales de maíz extranjero han aumentado (2,1 Mt), reflejando incrementos para India, Sudáfrica y Brasil.

- La Bolsa de Comercio de Rosario eleva su estimación para la cosecha de maíz en Argentina a un récord de 67 Mt, partiendo de una previsión anterior de 62 Mt, mientras que la Bolsa de Cereales de Buenos Aires sitúa la producción en 57 Mt. Este incremento de 5 Mt respecto a las estimaciones previas se sustenta, en la expansión del área sembrada, que sumó 420.000 ha.

- Las tareas de cosecha en Argentina alcanzan el 21,6% del área apta, registrando retrasos operativos producto de las lluvias.

- En la Unión Europea, la consultora Expana incrementa su pronóstico de producción de maíz para la campaña 2026/27 a 58,3 Mt, reflejando una suba frente a los 57,9 Mt estimados el mes pasado.

Trigo

- El valor del trigo desciende a mínimos de un mes en Chicago, presionado por un incremento mayor al esperado en los inventarios globales proyectados.

- Para el campaña 2025/26, aquella que ya fue cosechada en su totalidad, el balance del trigo muestra un incremento en la producción de aproximadamente 2 Mt, impulsado principalmente por los repuntes en la Unión Europea y Rusia.

- Por otro lado, el consumo global refleja un descenso debido a las bajas registradas en la India. En dicho país, el consumo interno ha disminuido en cerca de 5 Mt, lo que ha provocado que las existencias finales se incrementen en esa misma proporción, impactando tanto los inventarios de la India como el total mundial.

MERCADO LOCAL

Soja

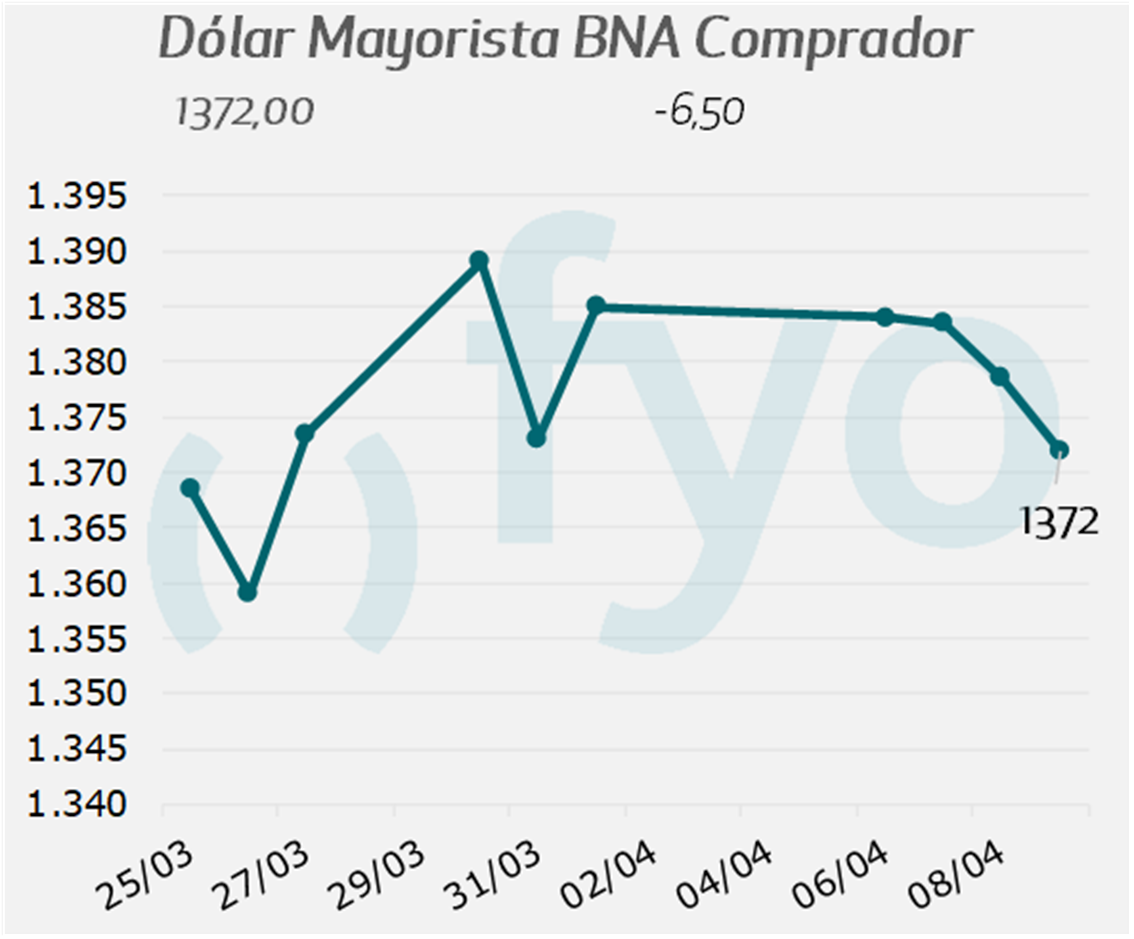

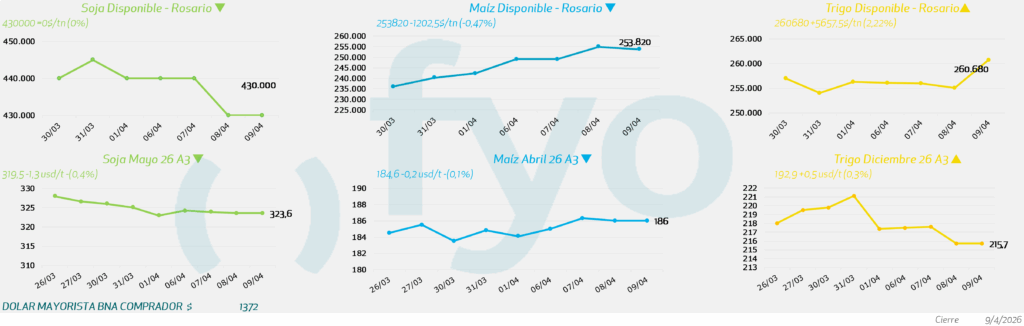

- En el mercado de la oleaginosa, en el Up-River para la mercadería física con descarga inmediata se situó en los $430.000. Mismo precio para fijaciones.

- En A3, el futuro de referencia mayo ajustó en USD 324,4.

- En el sur, forwards con entrega en mayo para Quequén con cotización de USD 215.

Maíz

- Respecto al maíz, el mercado en el Up-River mostró valores de USD 185 para la entrega disponible.

- Para forwards abril y mayo, la cotización fue de USD 185. En plazo junio y julio, el precio fue de USD 184 y USD 183 respectivamente.

- En ambos puertos del sur, disponible cotizó USD 200. Para entrega mayo, la cotización fue de USD 202. Mientras que, para entrega junio USD 195 y para julio USD 187.

Trigo

- En cuanto al trigo, operó con un precio de USD 190 para la descarga inmediata. Mientras que, para plazo contractual el precio representativo fue de USD 195

- Para contratos a plazo, junio y julio estuvieron en USD 206 y USD 210 respectivamente.

- Por último, en los puertos del sur, Bahía Blanca tuvo una cotización de disponible de USD 213 y Quequén USD 210. Para entrega a plazo, la tira mayo-julio valió USD 215.