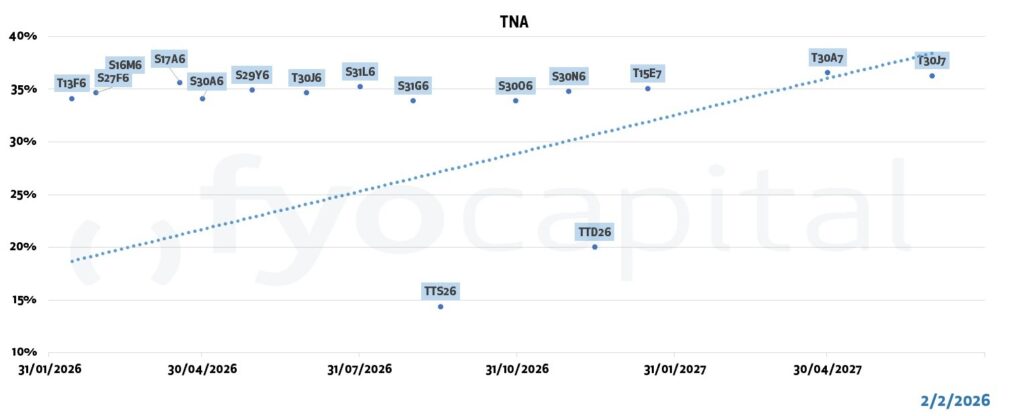

La curva de pesos sigue sensible

El viernes el mercado de pesos volvió a experimentar momentos de stress, en donde la caución a un día llegó a tocar 180% TNA, situación que, por lo menos en los cierres de mes, está siendo mas la norma que la excepción. Esto no nos sorprende, ya que como venimos comentando en los informes anteriores, el ajuste “endógeno” de la tasa que implica el esquema monetario adoptado, puede provocar estos episodios cuando la oferta y/o la demanda sufren cambios bruscos.

En este caso el cambio puede haber venido del lado de un aumento fuerte en la demanda por parte de las entidades financieras, las cuales necesitan pesos para cubrir sus requisitos de liquidez a fin de mes. Mas allá este aumento puntual, la demanda de pesos viene con una tendencia descendente, luego de un pico estacional por aguinaldo y vacaciones a principios de enero.

Por otro lado, la oferta de pesos sigue estando restringida, con el BCRA reabsorbiendo gran parte de los pesos emitidos para comprar dólares, y el Tesoro actuando en la misma sintonía, dando una tasa de rollover mayor al 100% en la última licitación. Seguimos con la visión de que estos apretones de liquidez son eventos puntuales, y que a mediano/largo plazo la tasa de interés se seguirá normalizando.

Considerando este contexto, seguimos viendo como una buena opción observar diariamente las tasas de caución para gestionar la liquidez en pesos. Por otro lado, mientras siga el flujo de ingreso de dólares que mantiene estable el tipo de cambio, las Lecaps con estas tasas pueden ser una opción interesante para la liquidez a mediano plazo (3 – 4 meses, con la S29Y6 y las T30J6), con un retorno que puede adelantarse ante una normalización de la curva y puede potenciarse ante un aumento en el ingreso de dólares al país.

El Balance Cambiario arrojó un déficit de cuenta corriente de USD 1.565 para el último mes del 2025.

El BCRA publicó el informe de evolución del mercado de cambios y balance cambiario de diciembre 2025, en que se detalla cómo se comportaron los distintos componentes que interactúan en el mercado de cambios. El análisis de estas variables nos permite comprender mejor como se está comportando el mercado de cambios y cuáles son los componentes que más incidencia tienen y a los que más atención debemos prestar hacia delante.

En el apartado de “resultado por sector” vemos que las entidades financieras vendieron USD 745 millones, entre los USD 224 millones vendidos al Tesoro y los USD 585 millones vendidos a clientes.

En el sector Privado no Financiero encontramos a los principales jugadores del mercado cambiario, el sector de Oleaginosas y Cereales vendiendo USD 1139 millones, el resto del sector real (excluyendo al anterior rubro) vendiendo por USD 632 millones y los inversores institucionales y otros vendiendo por USD 44 millones. Por último, el jugador más fuerte en diciembre fueron las personas humanas, quienes compraron USD 2.793 M, en su mayoría bajo el concepto de “compras netas de billetes sin fines específicos” por USD 1.822 millones. Este concepto tiene un gran componente estacional, por lo que en los próximos meses debería comenzar a disminuir.

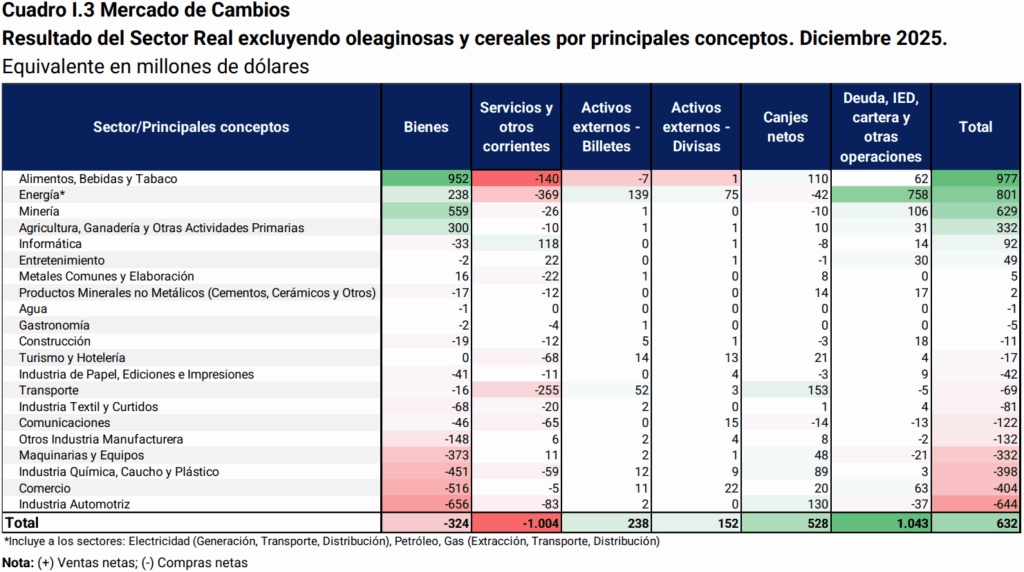

Los principales conceptos que aportaron a los USD 632 millones del sector real excluyendo oleaginosas y cereales, fueron alimentos y bebidas, energía y minería, aportando 977, 801 y 629 millones de USD, respectivamente. El dato para destacar es el de los ingresos por Deuda, IED, cartera y otras operaciones, que dio un saldo positivo de USD 1.043 millones, siendo el sector energético el que más aportó a esta categoría con el 72,7% del total. También es de destacar que 16 de los 21 subsectores del sector real aportaron divisas bajo este concepto. Cabe destacar que, del monto total, sólo un 10% corresponde a IED, concepto que comenzó a ser positivo en los últimos meses y será fundamental que siga creciendo a futuro. El resto del ingreso de divisas corresponde en su mayoría a emisiones corporativas, que están alcanzando cifras récord en los últimos meses.

Analizando la cuenta corriente cambiaria vemos que el sector de bienes fue superavitario por USD 426 millones, mientras que los servicios y los ingresos primarios fueron negativos por USD 771 millones y USD 1.243 millones respectivamente. Esto da como resultado una cuenta corriente deficitaria en USD 1.565 millones.

Este déficit de cuenta corriente tuvo como contraparte un superávit de la cuenta financiera de USD 1.505 millones, siendo el principal rubro el de las operaciones de la cuenta financiera cambiaria del Gobierno General y BCRA, que principalmente incluye la colocación del bono AN29 del 5 de diciembre.

Las divisas del campo

En lo que al aporte del agro respecta, la liquidación del agro en enero volvió “a la normalidad”, dado que los niveles de liquidación del mes de enero volvieron a ponerse en línea con sus promedios históricos y mayor coherencia en su estacionalidad. Acorde con CIARA-CEC durante el mes de enero las empresas del sector liquidaron la suma de 1.850 millones de dólares. Esto representa un 82% mayor en relación al mes de diciembre de

2025, mes en el cual las liquidaciones continuaban bajas por haber sido adelantadas con Dex 0%. El promedio diario de liquidación que arrojó el mes fue de 88 millones por día, versus los 53 millones promedio de diciembre. En cuanto a lo que puede pasar en febrero, el promedio de los últimos 10 años nos arroja que la liquidación rondaría los 1.450 millones de dólares, lo cual representa una disminución sustancial, afectando la oferta en el mercado cambiario

Qué explica la compra de DEGS a EEUU – Renta Fija

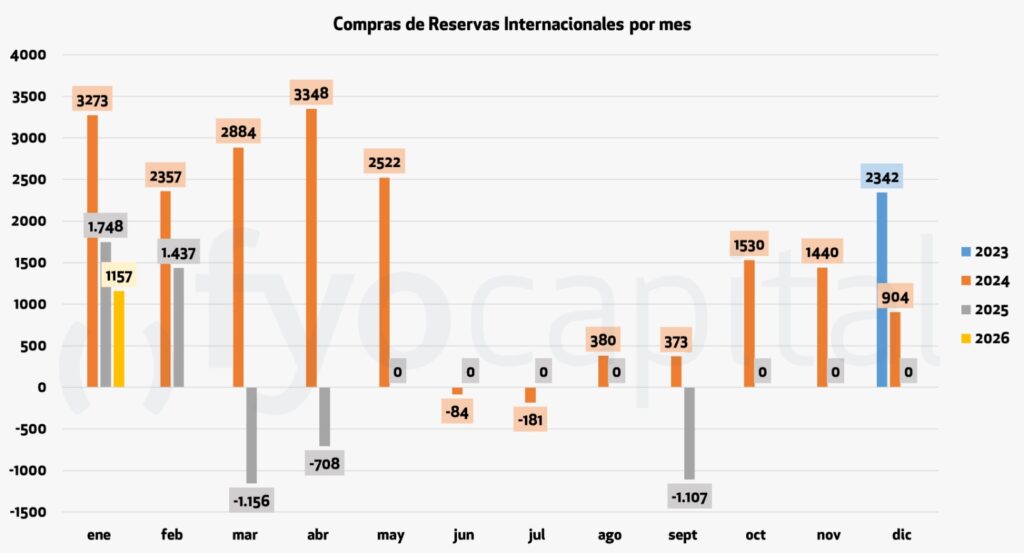

Venimos de un mes inmejorable para las cuentas financieras del Estado. El BCRA compró 1.157 millones de dólares por mercado y el riesgo país logró alcanzar nuevos mínimos para el período Milei, ya acercándose a valores a los cuales países comparables a nosotros volvieron a emitir deuda por mercado (Ecuador emitió a 2029 y 2034 a 9% promedio).

Ahora bien, el Tesoro sigue al margen del mercado de cambios por ahora, con lo cual su situación patrimonial no ha mejorado tanto como la del Central. Por ahora todas sus compras de dólares fueron al BCRA mediante el uso de los pesos que tiene en cuenta y sobre la fecha para realizar pagos a organismos internacionales.

Por otro lado, durante los próximos días se realizará la segunda revisión del programa con el FMI que puede desbloquear un desembolso de 1.000 millones. Pero antes debe realizarse un pago de Derechos Especiales de Giro (DEGs) por aproximadamente 870 millones de dólares. Para cancelar este pago, el Tesoro le compró nuevamente dólares al BCRA, y con esos dólares le compró DEGS al Tesoro estadounidense ya que tiene saldo sobrante de estos activos.

De cara a la segunda revisión, Argentina solicitará un waiver (un perdón por incumplimiento) que es muy probable que le sea dado. Esto es así porque si bien viene -13.000 millones de dólares por detrás de las metas de reservas acordadas con el FMI (que descuenta la evolución del precio del oro, pasivos a un año y el dinero que ellos mismos prestaron). En la medición “normal” de las reservas netas, el resultado es positivo en 1.561 millones.

Qué vio el mercado en Kevin Warsh, el flamante nominado de Trump

Trump propuso a Kevin Warsh como su candidato a presidente de la Fed, un ex Morgan Staley que también participó de la Fed como miembro durante los mandatos de Bush (hijo) y Obama. El mercado no recibió esta noticia con los mejores ánimos ya que el día de su anunció todos los índices americanos cerraron a la baja, con el Nasdaq llegando a estar -2,5% esa jornada. Pero creemos que este pesimismo respecto al próximo posible director de la Fed está exagerado.

Esta reacción negativa se explica por una serie de cuestiones que retomamos del artículo “What Worries Me About Trump’s New Fed Pick” (Catherine Rampwellm NY Times).

La primera gran imputación que se le realiza es que tiene un historial de pronósticos económicos equivocados. Esto es así porque el día después de la quiebra de Lehman Brothers en 2008, Warsh seguía preocupado por la inflación cuando ésta se volvió negativa inmediatamente, y continuó alertando sobre la inflación en 2010 cuando el desempleo rondaba el 10% y la inflación era cercana al 0%. Por este motivo, Warsh se ha presentado como un halcón cuya obsesión es la inflación.

En segundo lugar, es un hombre que cambia de ideas según si quien manda es un demócrata o un republicano –que puede sentarlo a la cabeza de la Fed. Si bien Warsh no parece ser tan complaciente con Trump como lo era el candidato anterior (Hasset), la independencia de la Fed no es su bandera más fuerte. Las veces que Trump ha estado en el poder (tanto 2018 y 2024), su fuerte convicción acerca de la importancia de la separación de la institución monetaria del poder político se vuelve más laxa. Y también disminuye mucho su postura respecto a la importancia de la inflación, sugiriendo que sus posiciones se alinean más con la política partidista que con los principios económicos.

Tercero, no ha protegido a sus pares, buscando quedarse él con la Fed. Después de perder la nominación a director en 2017 por no decirle a Trump lo que quería escuchar, Warsh pasó años posicionándose como más flexible, defendiendo los ataques de Trump a la Fed y desestimando las preocupaciones sobre la independencia del banco central.

Los mercados no deberían estar tan aliviados con Warsh: Aunque Warsh parece más normal que Kevin Hassett, su historial de pronósticos erróneos y su aparente disposición a hacer de los enemigos del presidente sus propios enemigos sugiere que puede ser mucho más partidista de lo que esperan sus defensores.