SOJA

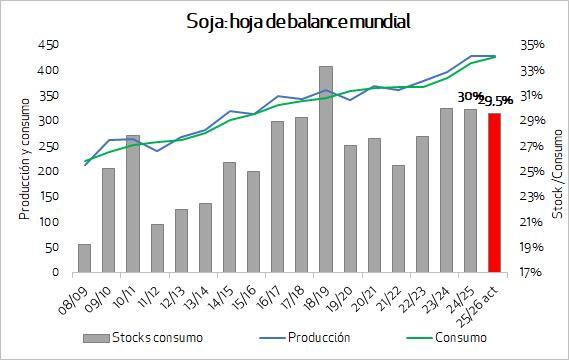

Informe sin grandes sorpresas para la soja, manteniéndose inalterada la estimación de la hoja de balance para Estados Unidos. Hay que tener en cuenta que este WASDE no toma en cuenta el anuncio de Trump de mayores compras por parte de China, dado que no es un acuerdo oficializado. USDA igualmente incluye en el informe la siguiente frase: “Se informa que China está considerando comprar más soja estadounidense. La demanda mundial de importación de soja se mantiene prácticamente sin cambios con respecto al mes pasado, por lo que, si China comprara más a Estados Unidos, es probable que las exportaciones mundiales de soja se desplacen, con más envíos estadounidenses a China y menos a otros mercados”

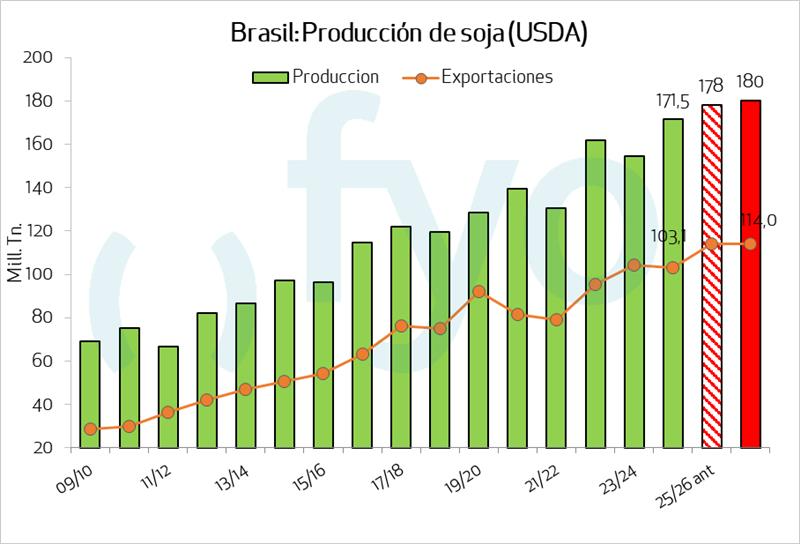

Por el lado de la hoja de balance mundial, el principal cambio es un incremento en la estimación de producción para Brasil, desde los 178 a los 180 millones de toneladas. Este incremento redunda en un millón de toneladas más de molienda para el país vecino, y un millón de toneladas de mayores stocks. Estos mayores stocks terminan incrementando el número de stocks finales a nivel mundial para la campaña.

La molienda de soja aumenta para Brasil y Paraguay debido a la mayor demanda mundial de harina de soja, en particular para la UE, según el ritmo de importación hasta la fecha.

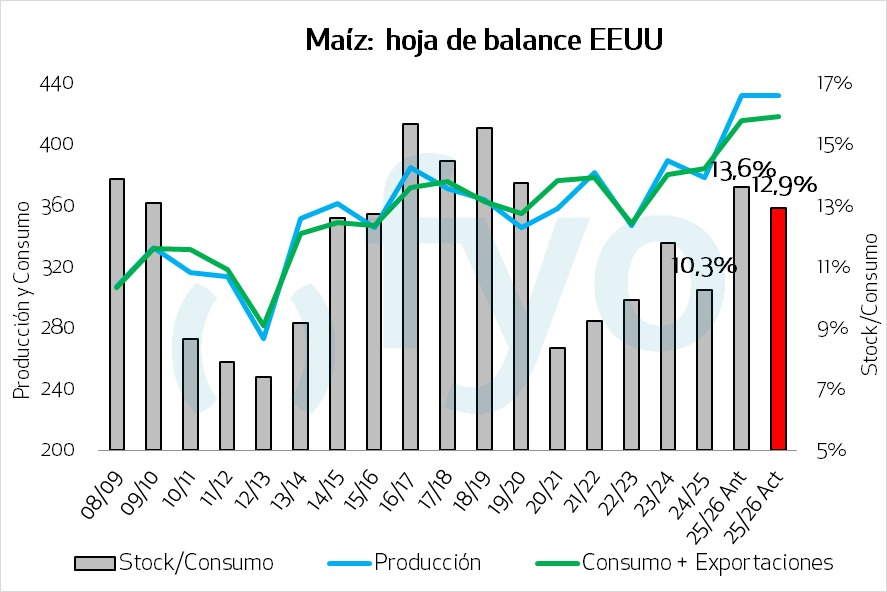

MAÍZ

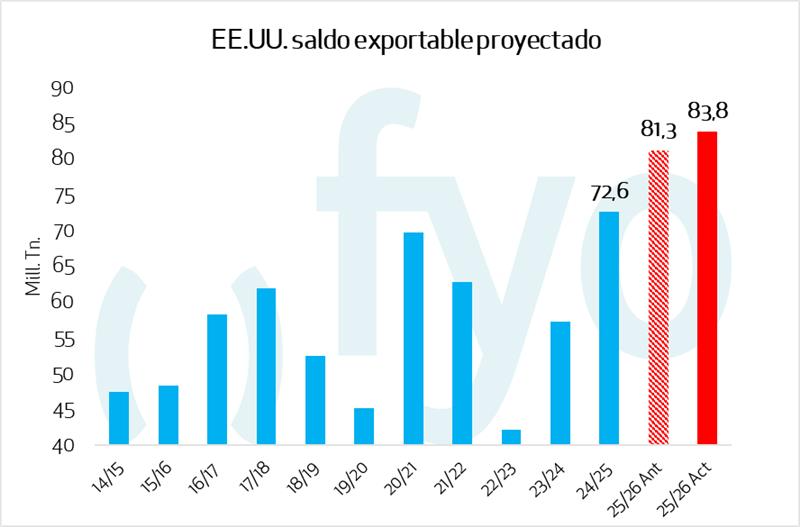

Entre lo más destacable del informe, tenemos que las exportaciones de maíz aumentan para Estados Unidos (+2,5 Mt contra la estimación de enero), pero se reducen para Ucrania. Esto tiene relación con el buen ritmo que vienen mostrando las exportaciones de EE.UU. a la fecha. Estas mayores exportaciones ajustan los abultados stocks, que pasan de 56,5 a 54 Mt.

No tuvimos modificaciones para Sudamérica, si bien los analistas en promedio esperaban un incremento cercano a 1,5 Mt para la producción en Brasil. Así, se mantienen las 53 Mt de estimación productiva para Argentina y 131 Mt para Brasil.

Las existencias mundiales de maíz, de 289 millones de toneladas, disminuyeron en 1,9 millones entre informes.

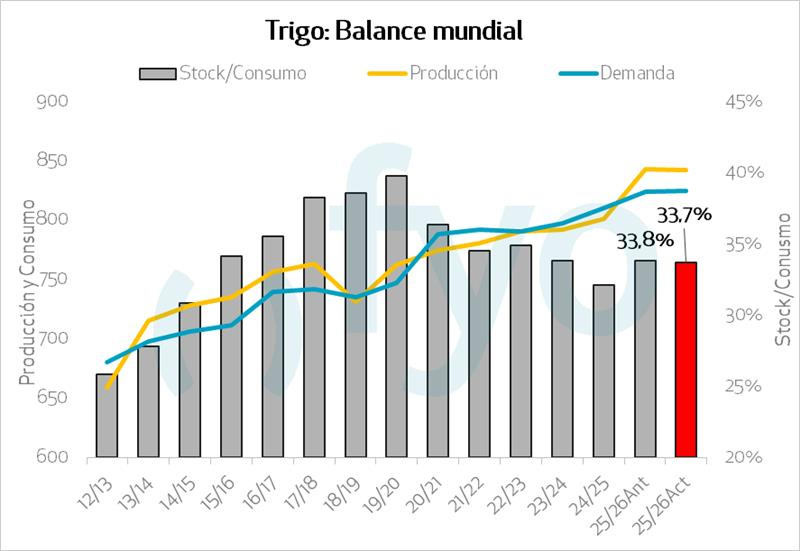

TRIGO

El WASDE de febrero muestra para la campaña 2025/26 un escenario de trigo estadounidense con una hoja de balance y un precio promedio al productor sin cambios. A nivel global, el balance presenta una leve caída de los stocks finales.

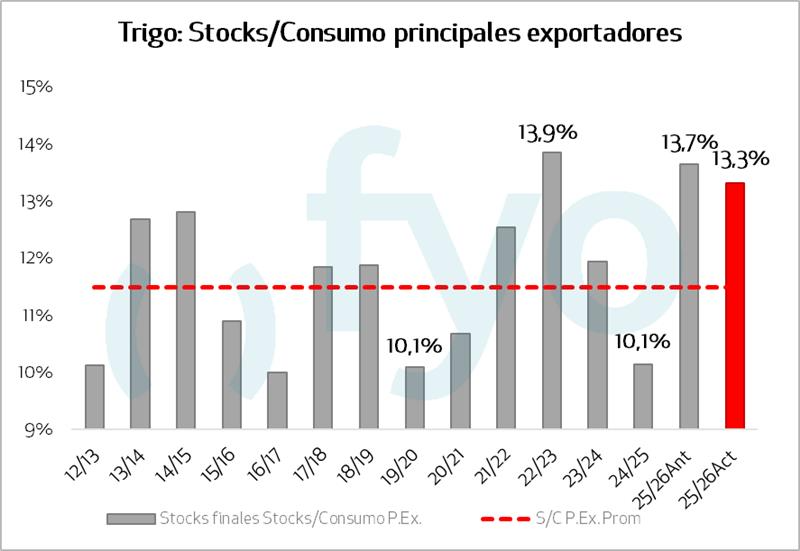

El consumo mundial se mantiene en 824,1 millones de toneladas, mientras que el comercio internacional se expande a 222 millones de toneladas, con un fuerte protagonismo de Argentina, cuyas exportaciones aumentan en 2 Mt hasta un récord de 18 Mt, apoyadas en embarques dinámicos y precios competitivos. Como resultado, los stocks finales globales se reducen levemente (740.000 t) a 277,5 millones de toneladas, aunque se mantienen en máximos de cinco años, con aumentos interanuales en los principales países exportadores.