MERCADO INTERNACIONAL

Soja

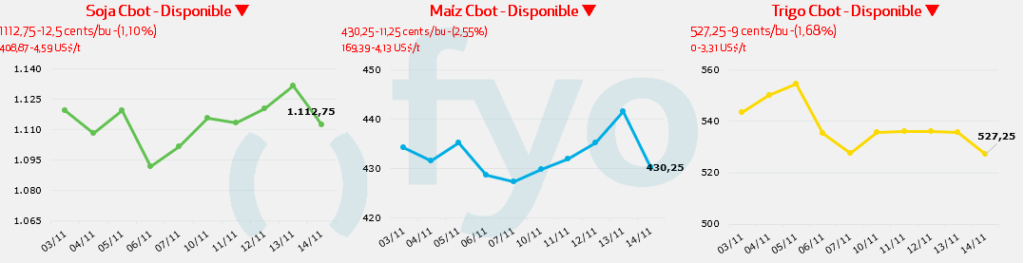

- Los futuros de la soja finalizaron la rueda con bajas, presionados por los datos de oferta y demanda publicados por el USDA.

- El USDA proyectó la producción 2025 de EE. UU. en 115,75 millones de toneladas (Mt), con un rinde de 3,56 toneladas por hectárea (t/ha). Si bien esto representa un recorte desde la estimación de septiembre de 117,06 Mt, los operadores esperaban reducciones más significativas en el rendimiento. La agencia redujo su previsión de exportación para la campaña 2025/26 a 44,50 Mt (un recorte de 1,36 Mt), citando la preferencia de China por suministros sudamericanos más competitivos tras la reciente subida de precios en EE. UU..

- A su vez, el USDA publicó datos de ventas de exportación acumulados durante el cierre del gobierno, confirmando 332.000 toneladas de soja vendidas a China entre el 30 de octubre y el 3 de noviembre. Las ventas totales de exportación de soja de EE. UU. hasta finales de septiembre registraron una caída interanual del 36% debido a la ausencia de la demanda china

Maíz

- El mercado del maíz también cerró en territorio negativo, tras un informe del USDA que resultó menos ajustado de lo que el mercado había anticipado.

- El USDA ajustó la producción de maíz de EE. UU. para 2025 a 425,50 Mt, con un rinde de 11,67 t/ha. El mercado esperaba un recorte de producción mayor, y la cifra publicada se mantiene como la cosecha más grande registrada en el país. Las estimaciones promedio de los analistas previo al informe situaban la producción en 420,55 Mt y el rinde en 11,55 t/ha. Mientras que las existencias finales en EE. UU. se proyectaron en 54,71 Mt, un aumento respecto a los 53,59 Mt de septiembre. Las existencias mundiales se estimaron en 281,34 Mt.

- Los datos de exportación confirmaron múltiples ventas de maíz de EE. UU. a México (incluyendo una operación por 1,02 Mt) y a Corea del Sur.

Trigo

- El trigo se debilitó en sintonía con los demás granos, presionado por proyecciones de existencias globales mayores a las esperadas.

- El USDA elevó su estimación de existencias finales de trigo en EE. UU. a 24,52 Mt, superando la expectativa promedio del mercado de 23,60 Mt y la cifra de septiembre de 22,97 Mt. Las existencias finales a nivel mundial también se revisaron al alza, ubicándose en 271,43 Mt, frente a los 264,06 Mt del informe anterior y una expectativa de 266,13 Mt.

- En Europa, el 98% del trigo blando en Francia se mantiene en condición buena o excelente.

- Los mercados monitorearon un ataque de dron ucraniano en el puerto ruso de Novorossiisk, donde algunos escombros cayeron sobre una terminal de granos. Sin embargo, operadores informaron que los envíos de granos no sufrieron interrupciones significativas y solo experimentaron ligeros retrasos.

MERCADO LOCAL

Soja

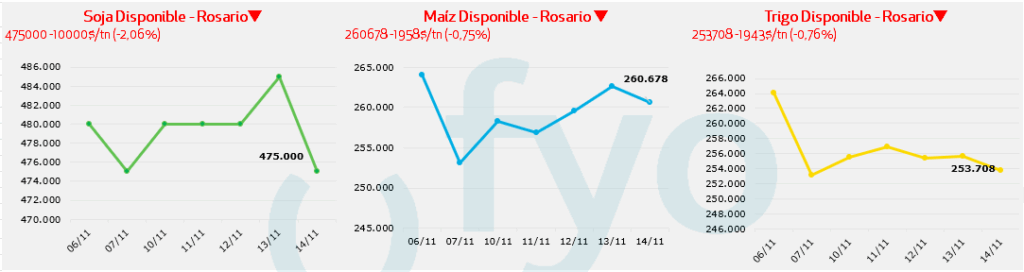

- Jornada con poco volúmen negociado y precios a la baja

- Por soja disponible y fijaciones se pagó en Rosario $ 475.000 de forma generalizada

- Para entrega en Bahía Blanca se pagaron $ 485.000 o USD 345

- En el M.A.T. los futuros de soja ajustaron con bajas, presionados luego de la publicación de un USDA bajista

Maíz

- Por maíz con descarga en UP River se pagaron USD 187, con enero en USD 188

- La entrega en Bahía Blanca disponible se pagó USD 185, con Necochea USD 180

- En cuanto al maíz a cosecha, se pagaron USD 185 por un maíz febrero, con marzo en USD 182 y Julio en USD 180 lo mejor, para bajar a USD 178.

- En cuanto al sur, se pagaban USD 185 para entrega julio en Bahía Blanca

Trigo

- Por trigo disponible en Rosario, valió USD 182 por negocios con descarga y para entrega noviembre/diciembre. La entrega enero valió USD 185.

- Para entrega en Bahía Blanca con entrega inmediata se pagaron USD 195, con diciembre en USD 190.

- La entrega disponible en Necochea valió USD 195, con diciembre en USD 187.