SOJA

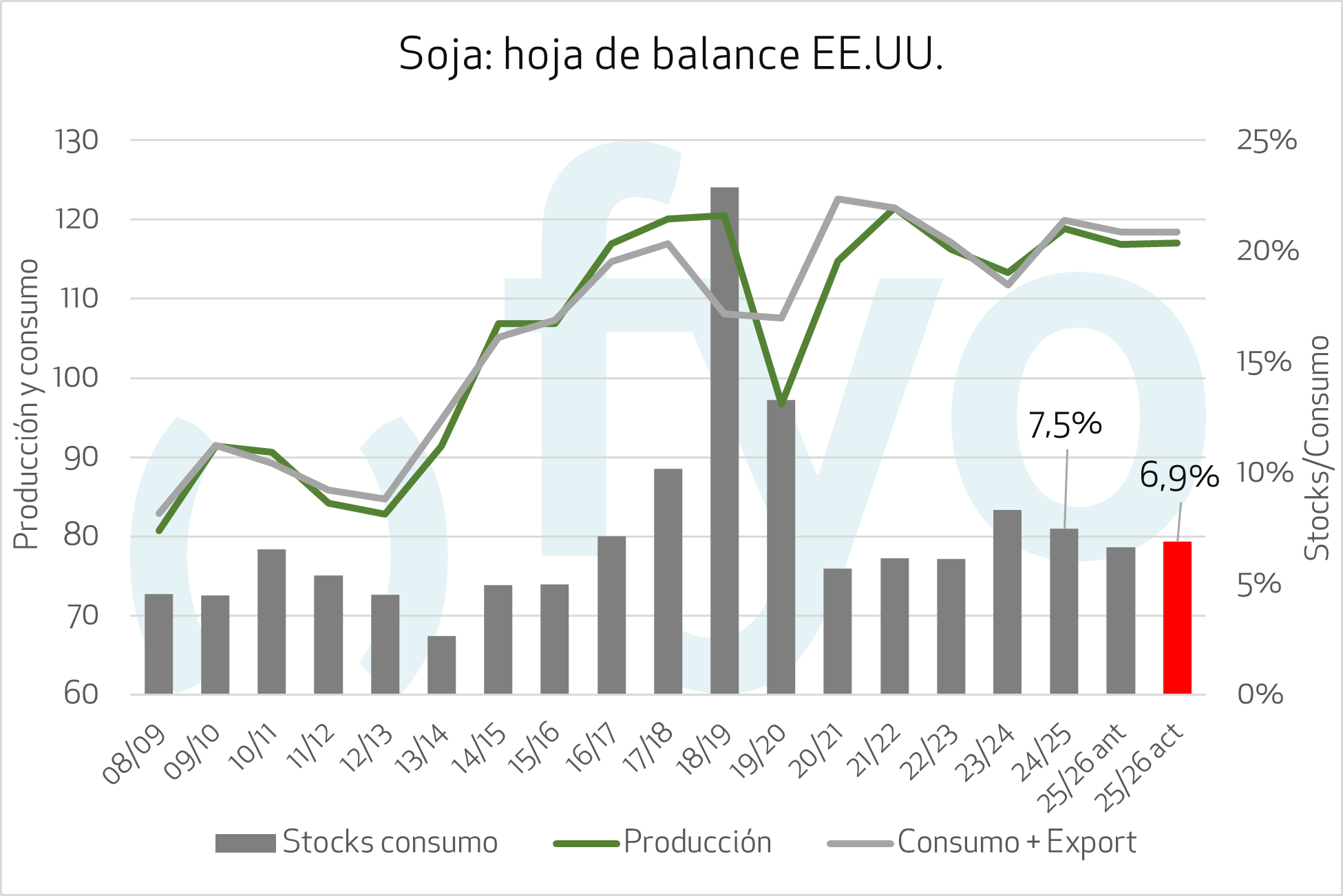

La producción de soja en Estados Unidos se proyecta en 117,05 millones de toneladas, un leve aumento en comparación con la estimación de agosto. Este incremento se atribuye a una mayor superficie cosechada, estimada en 32,50 millones de hectáreas, que compensa una ligera disminución del rendimiento. El rinde promedio se proyecta en 3,60 t/ha.

En cuanto a la demanda, se prevé un aumento en la molienda a 69,54 millones de toneladas, impulsado por una mayor competitividad y demanda de exportación de harina de soja. Por otro lado, las exportaciones de poroto se reducen a 45,86 millones de toneladas.

Las existencias finales para Estados Unidos se proyectan en 8,17 millones de toneladas, lo que representa un aumento de 280.000 toneladas respecto al mes anterior. El precio promedio al productor estadounidense se ajusta a la baja y se ubica en 367,44 USD/t, 10 centavos por bushel menos que lo estimado previamente.

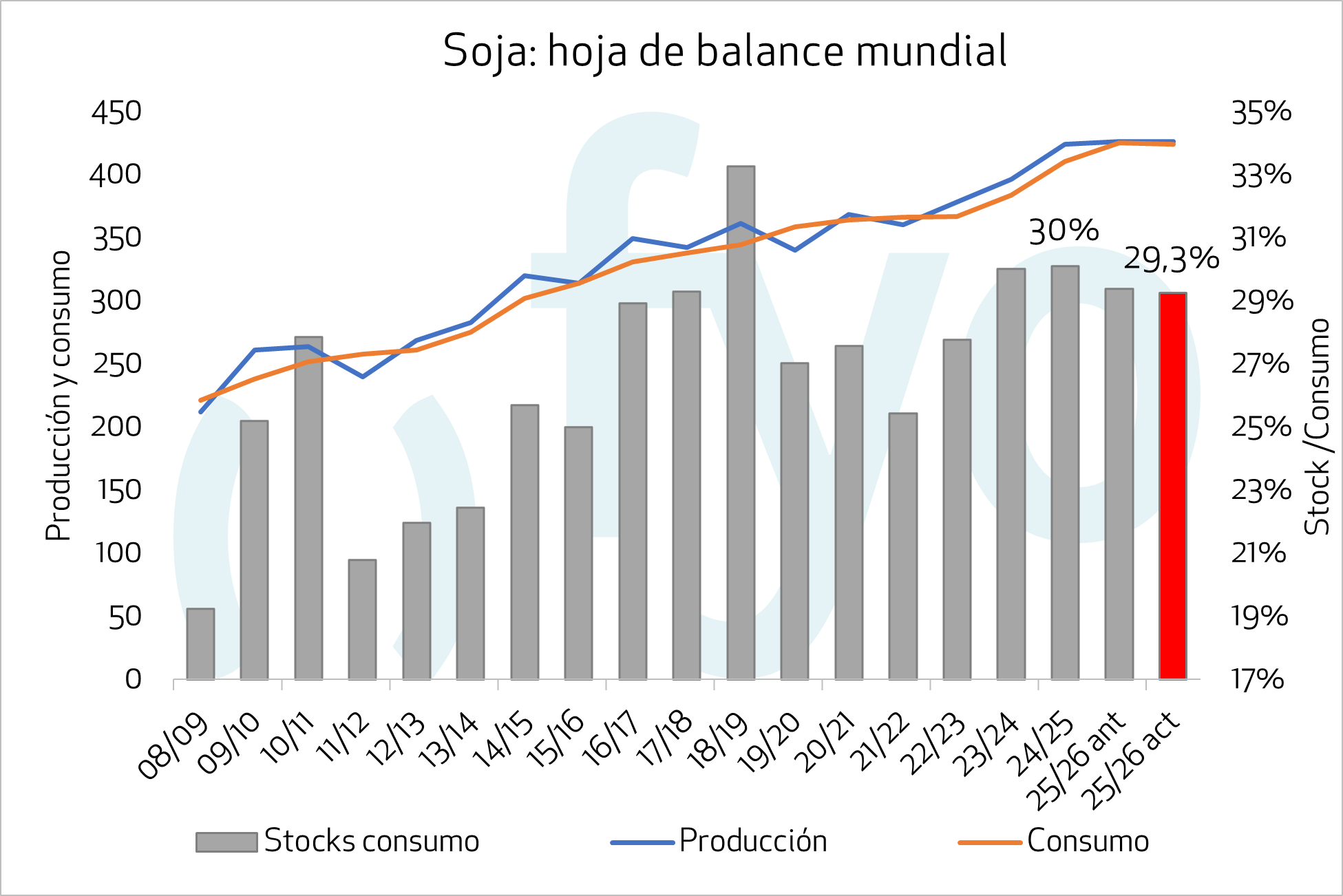

A nivel global, no se registraron cambios relevantes en las proyecciones para Brasil y Argentina, mientras que la estimación de demanda por parte de China se mantuvo sin modificaciones.

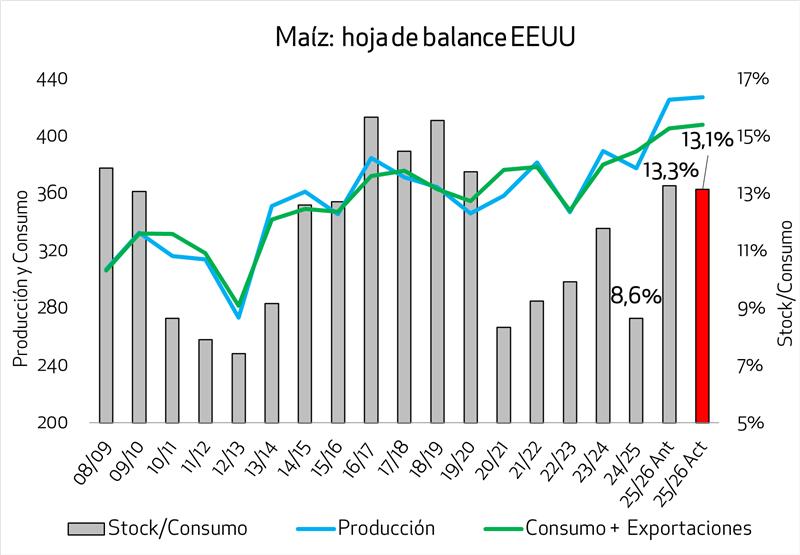

MAÍZ

Las perspectivas de maíz de EE.UU. para 25/26 de este mes son de mayores suministros, mayores exportaciones y una ligera reducción de las existencias finales.

Las existencias iniciales proyectadas para 25/26 suman 510.000 Tn dado pronóstico de uso más bajo para 24/25 debido a la reducción en las importaciones y el uso para etanol que solo fue compensado parcialmente por un aumento en las exportaciones.

La producción de maíz para 2025/26 se pronostica en 427,10 Mt, de esta forma, y contra el recosté de 5Mt esperado por el mercado el USDA suma 1,83 Mt. Este crecimiento en la produccion lo explican mediante una reducción del 1% en el rinde, más que compensado por el crecimiento de 1,5% del área. Sin embargo, los stocks finales proyectados caen en 190.000 Tn, ya que la mayor produccion es más que compensada por el aumento en la estimación de exportaciones (+2,5 Mt).

Otro dato destacable es que el área cosechable en máximos desde 1933 y plantada en máximos desde 1936.

Por último, el precio promedio se mantiene sin cambios en USD153,54 Tn.

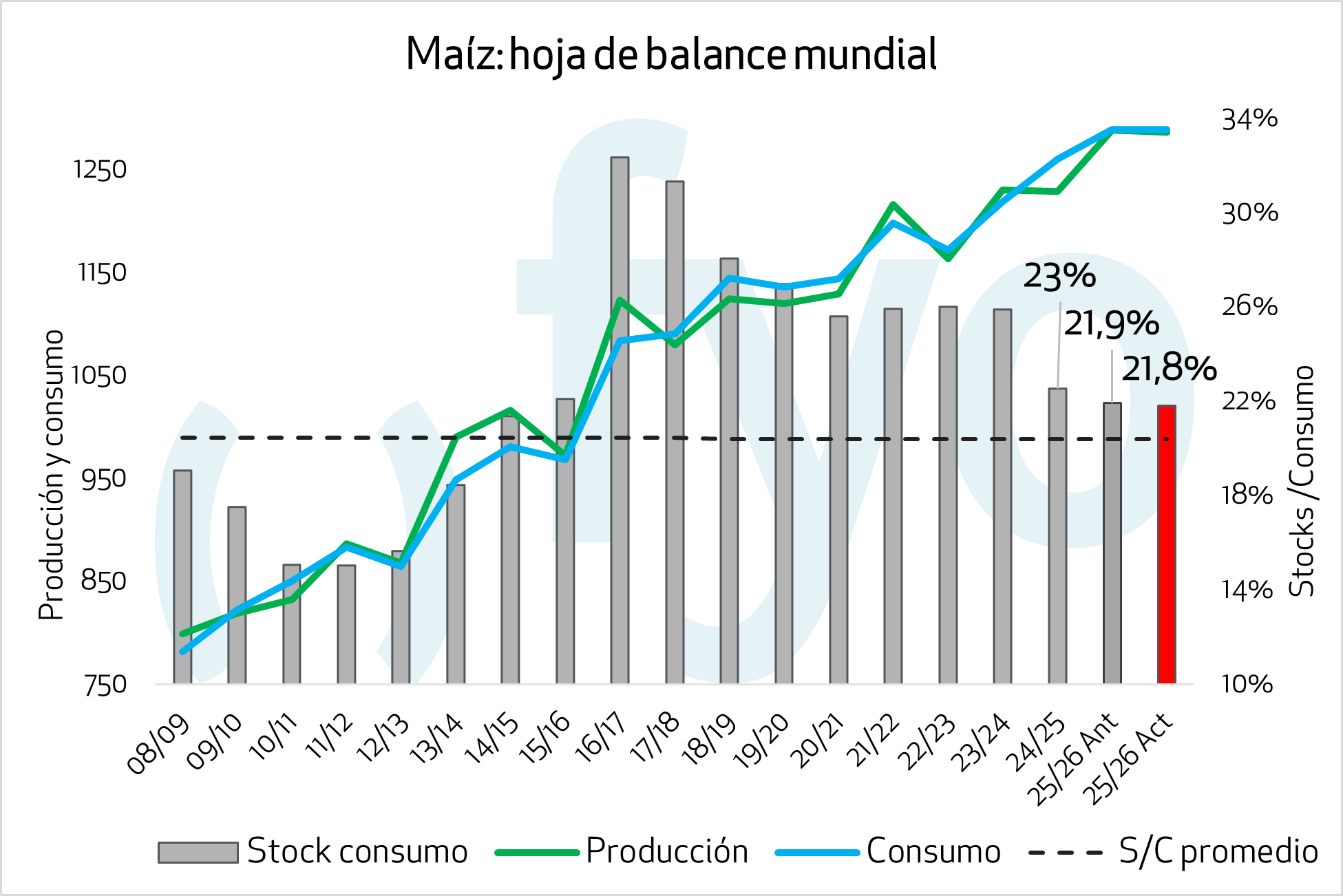

Se pronostica que la producción mundial maíz caerá, ya que si bien India y Canadá mejoran en números son más que compensados con las disminuciones de la UE, Rusia y otros. De esta forma las existencias finales mundiales caen en 1,1 Mt hasta 281,4 Mt.

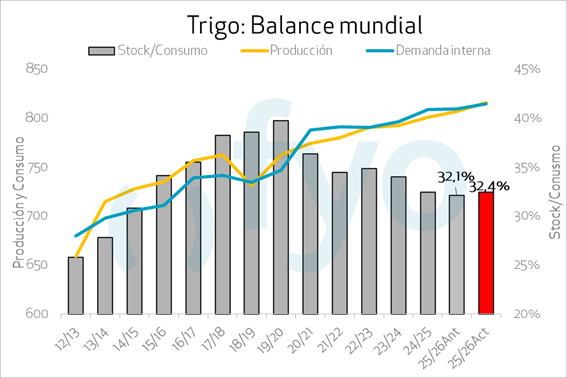

TRIGO

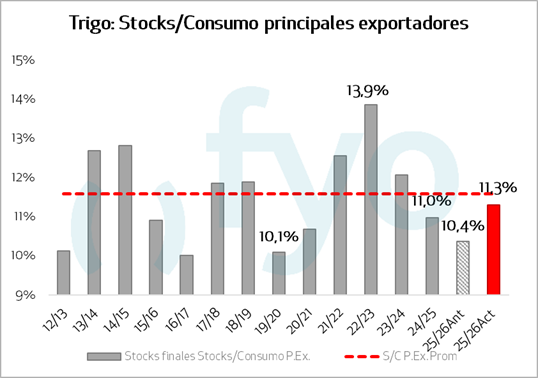

En lo que respecta a trigo, la hoja de balance del nuevo informe vuelve a traer una perspectiva más pesada para el cereal. La producción en los principales países productores muestra un aumento: en Canadá se esperan 36 Mt (1 Mt más que en agosto), en Australia 34,5 Mt (3,5 Mt más), en Ucrania 23 (1 Mt más), en Rusia 85 Mt (1,5 Mt más) y Europa 152,6 Mt (1,85 Mt más). En los Estados Unidos, la producción se mantiene sin cambios, en 52,45 Mt, mientras que Argentina estiman un leve recorte de 200.000 tt., hasta las 19,5 Mt. En línea con esto, en los principales países exportadores, la relación entre los stocks finales y el consumo muestra un incremento: de 10,4% a 11,3%.

Si vemos la producción mundial, de manera agregada la suba proyectada el último mes seria de algo más de 9 Mt. De todas formas, se da también un aumento en el consumo, lo que lleva a todo el aumento productivo no se traslada en los stocks finales, aumentando estos apenas en 2,9 Mt, y resultando casi sin variación la relación stock/consumo.