MERCADO INTERNACIONAL

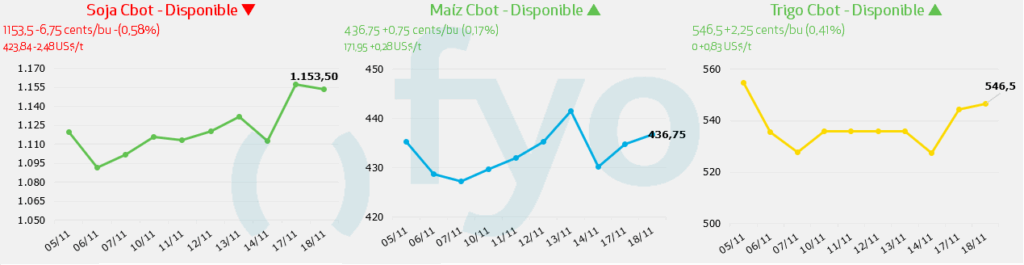

Soja

- El complejo de oleaginosas experimentó un retroceso en los precios de los futuros, tras alcanzar un máximo en las últimas semanas impulsado por las compras chinas.

- El USDA confirmó la compra de 792.000 toneladas de soja estadounidense por parte de China, lo que siguió a los informes de operadores del lunes sobre la adquisición de alrededor de 840.000 t por parte de COFCO para su envío en diciembre y enero.

- La asociación brasileña de empresas de soja, Abiove, elevó su proyección de ingresos por exportación de soja y subproductos para 2026 a $60.250 millones, lo que representa un aumento de $5.000 millones respecto a la estimación del mes anterior, reflejando el alza de precios. También aumentó la proyección de precios promedio de la soja para 2026 a $450/t (anteriormente $415/t) y para 2025 a $400/t (anteriormente $380/t).

Maíz

- Los futuros del maíz avanzaron modestamente.

- La cosecha de maíz de EE. UU. estaba completada en un 91% al domingo, según el USDA.

- Las importaciones de maíz de la UE hasta el 16 de noviembre alcanzaron 6,02 Mt, un 23% por debajo de los 7,85 Mt del año anterior. Brasil fue el principal proveedor de maíz a la UE con 2,88 Mt (frente a 1,48 Mt el año anterior), seguido por EE. UU. con 1,65 Mt (frente a 1,28 Mt) y Ucrania con 1,13 Mt (frente a 4,00 Mt).

- Las importaciones de maíz de China en octubre aumentaron 43,1% interanual, pero en el acumulado del año siguen 90% por debajo del año pasado. No se espera que China esté en el mercado de maíz estadounidense en el corto plazo, lo que limita el entusiasmo de los operadores en comparación con la soja.

Trigo

- Los futuros del trigo se mantuvieron firmes.

- Una explosión en la línea ferroviaria principal que va de Polonia a Ucrania —por donde se envía ayuda militar— generó preocupación por una posible escalada de tensiones entre la OTAN y Rusia, lo que dio apoyo al trigo.

- El USDA informó que el 45% del trigo de invierno se encuentra en condiciones buenas/excelentes, por debajo del 49% del año previo.

- Las exportaciones de trigo blando de la UE para la temporada 2025/26 alcanzaron 9,05 Mt al 16 de noviembre, igualando el volumen de 9,09 Mt del mismo período del año anterior, tras la corrección de cifras francesas faltantes. Francia fue el principal exportador con 3,03 Mt, seguida por Rumania con 2,90 Mt. Los principales destinos de exportación de trigo blando de la UE fueron Marruecos (1,69 Mt, frente a 743.849 t del año anterior) y Arabia Saudita (694.736 t, frente a 393.735 t).

MERCADO LOCAL

Soja

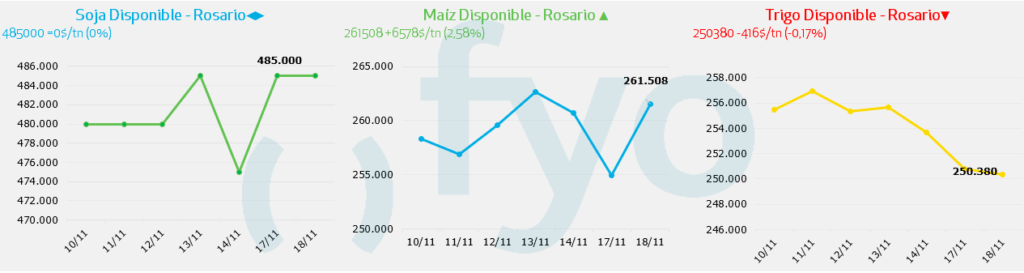

- La soja disponible y para fijaciones en Rosario cotizó en $ 485.000

- Para entrega en Bahía Blanca se pagó USD 350

- No se armó mercado a cosecha en el segmento forward, mientras que en el MAT la Soja Mayo ajustó con ligeras variaciones negativas en USD 325,5

Maíz

- Por maíz con descarga en Rosario se pagaron USD 188, mientras que para una entrega enero se pagaron USD 189

- Por el cereal con entrega en Necochea se pagaron USD 180, con Bahía Blanca en USD 186 condición contractual

- No tuvimos segmento activo de maíz a cosecha forward, con un mercado a término que ajustó mixto, cerrando Abril en USD 183 y julio en USD 178,4

Trigo

- Por trigo disponible en Rosario valió USD 180, con una entrega 15/12 – 15/1 en USD 182

- La entrega en Necochea y Bahía Blanca se pagó USD 195, con una entrega en diciembre/enero en USD 190.