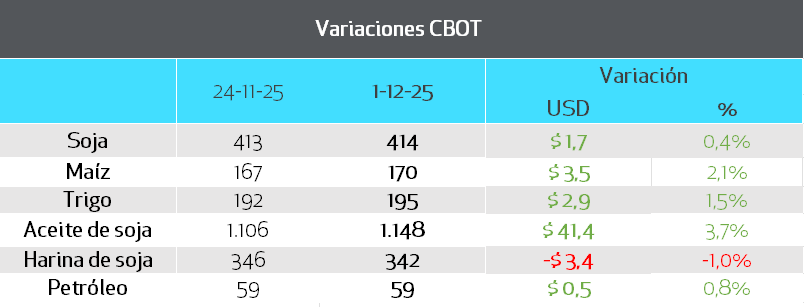

PANORAMA INTERNACIONAL

Las últimas ruedas estuvieron marcadas por una lateralización en los precios de la soja. Persisten las dudas en el mercado sobre si China logrará alcanzar su objetivo de compra de 12 Mt de soja estadounidense antes de fin de año, debido al lento ritmo de adquisición actual. Aunque el gobierno de EE. UU. confirmó ventas superiores a 2 Mt desde finales de octubre, el volumen total podría quedar por debajo de las expectativas.

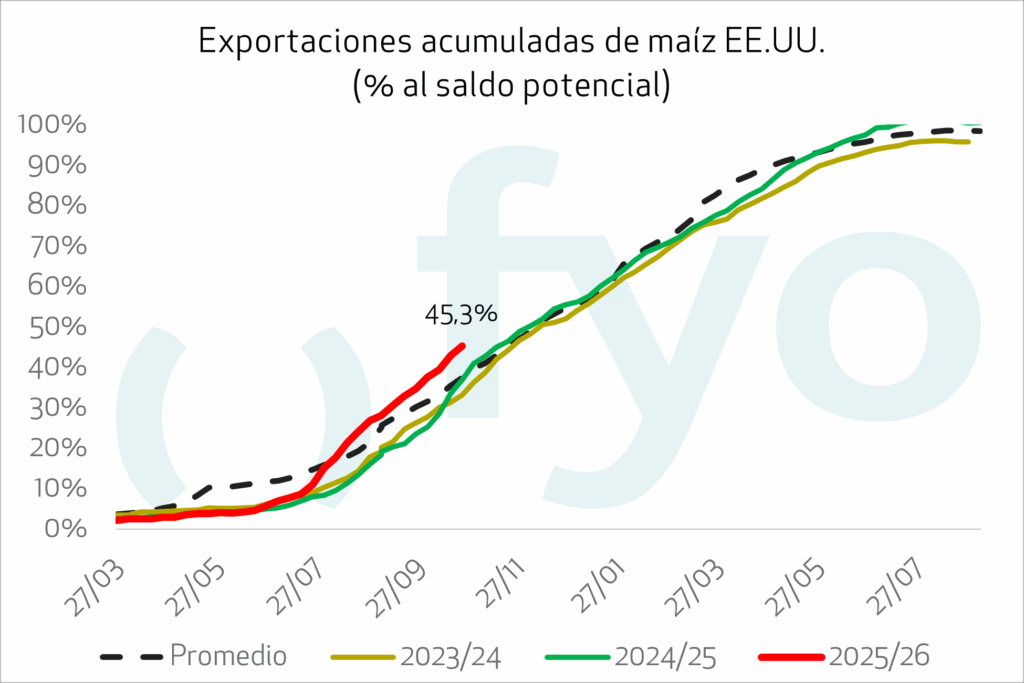

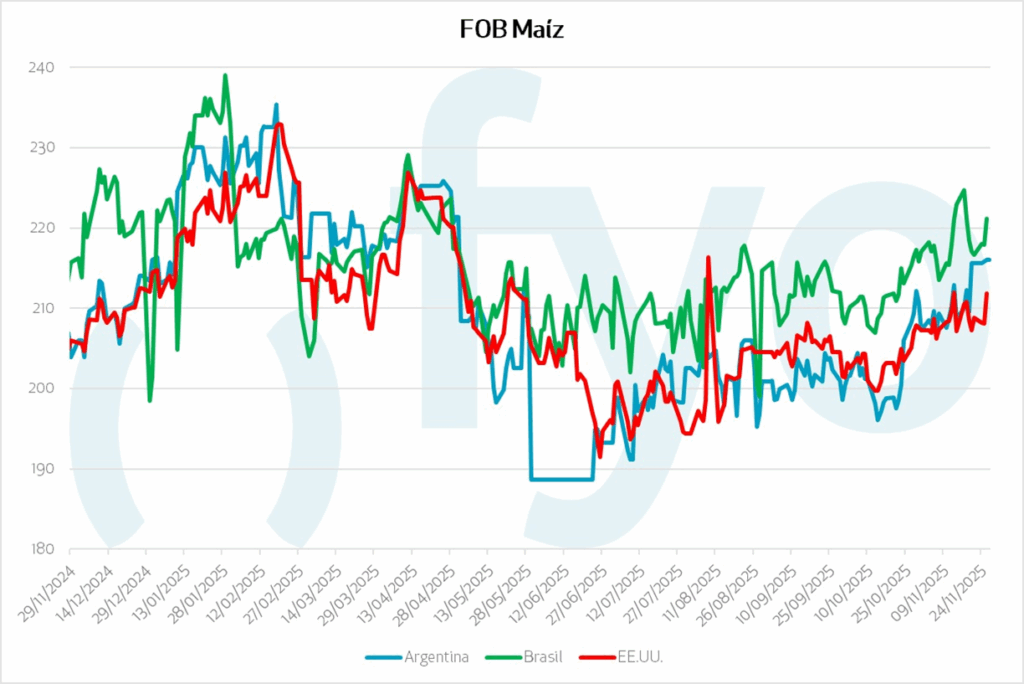

Respecto al maíz, las ventas de exportación estadounidenses mantienen su firmeza, impulsadas por la competitividad de sus precios FOB. En la información publicada hasta el 23 de octubre, EE.UU. llevaba vendidas 35 millones de campaña 2025/26, un 37% por encima de lo que llevaba vendido a la misma altura del año pasado.

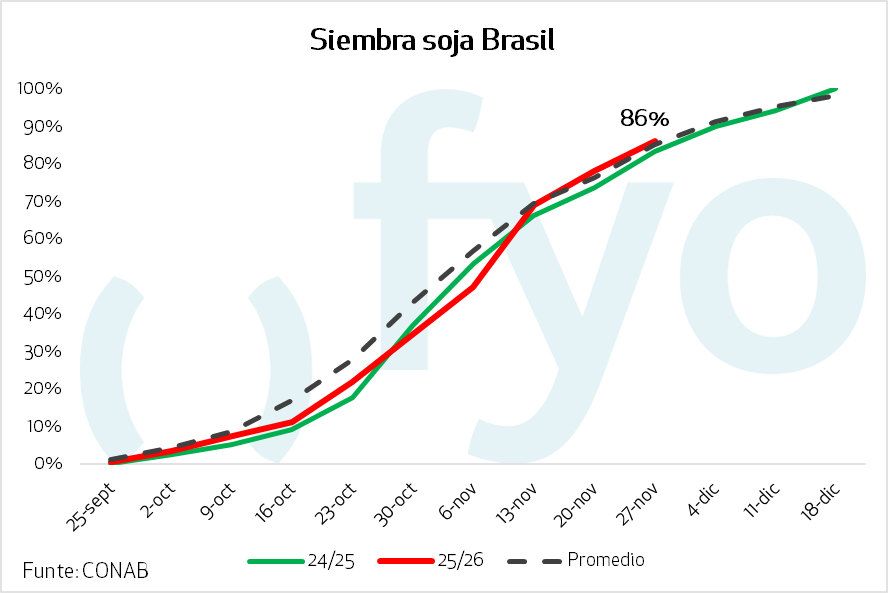

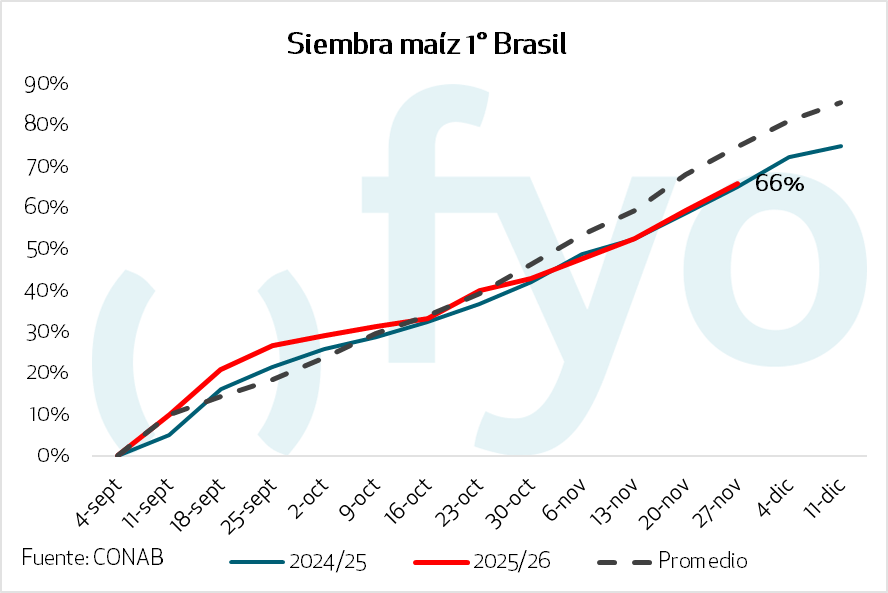

Fuera de la demanda en los EE.UU., el otro foco del mercado es lo que está sucediendo en Brasil La siembra de soja alcanzó el 86%, favorecida por la regularización de las lluvias que impulsó el avance y un buen desarrollo vegetativo en el centro y norte del país; estados como Mato Grosso y Bahía están próximos a finalizar. En contraste, la región sur enfrenta un escenario delicado: Rio Grande do Sul sufre retrasos y deterioro de cultivos por déficit hídrico, mientras que en Paraná la falta de agua ha obstaculizado labores.

Si bien el panorama general es satisfactorio, el éxito de la campaña dependerá estrictamente de la continuidad de las precipitaciones durante diciembre. En los estados del Matopiba, donde la siembra ganó ritmo tras mejoras en las precipitaciones pero se sembró con retraso, las lluvias hacia adelante será determinante para garantizar una buena germinación y establecimiento radicular.

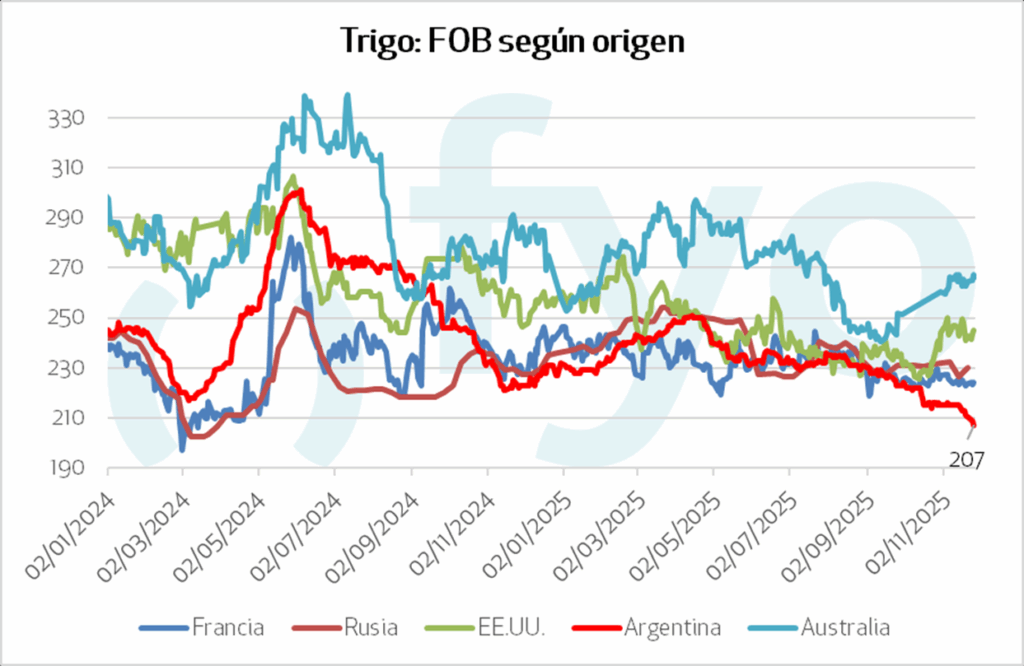

En el mercado global de trigo continúa pensando la amplia oferta. La atención se centra en las producciones récord de Argentina y Australia, aunque ambos orígenes presentan problemas de calidad. En este contexto, el trigo argentino profundiza su competitividad en el mercado FOB.

PANORAMA LOCAL

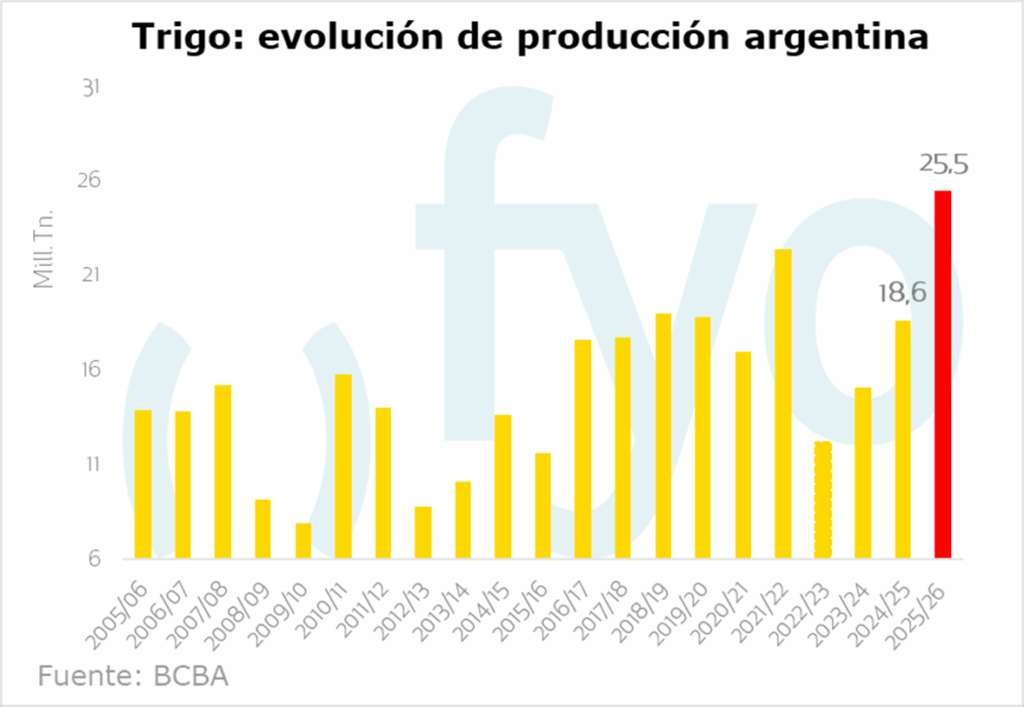

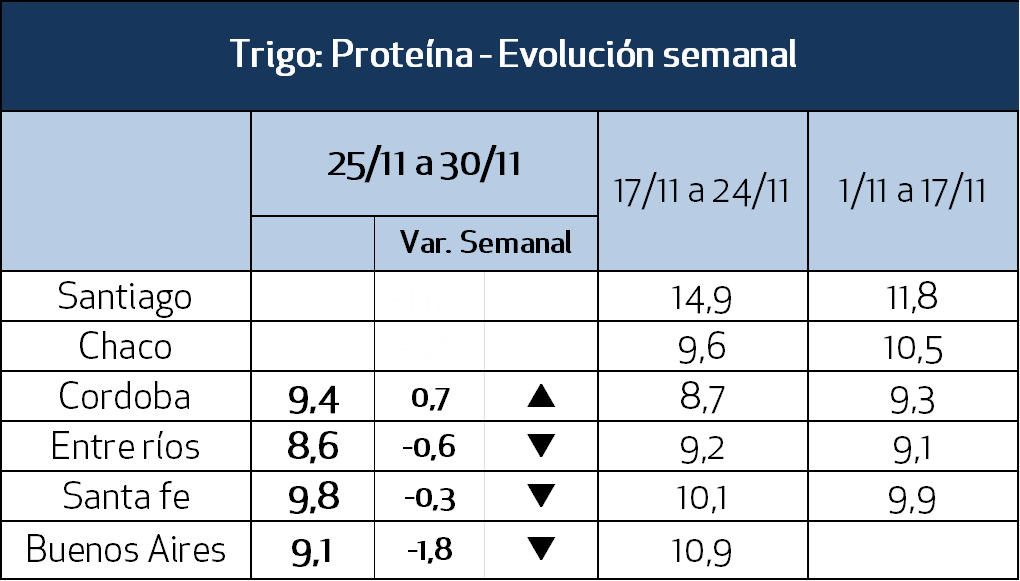

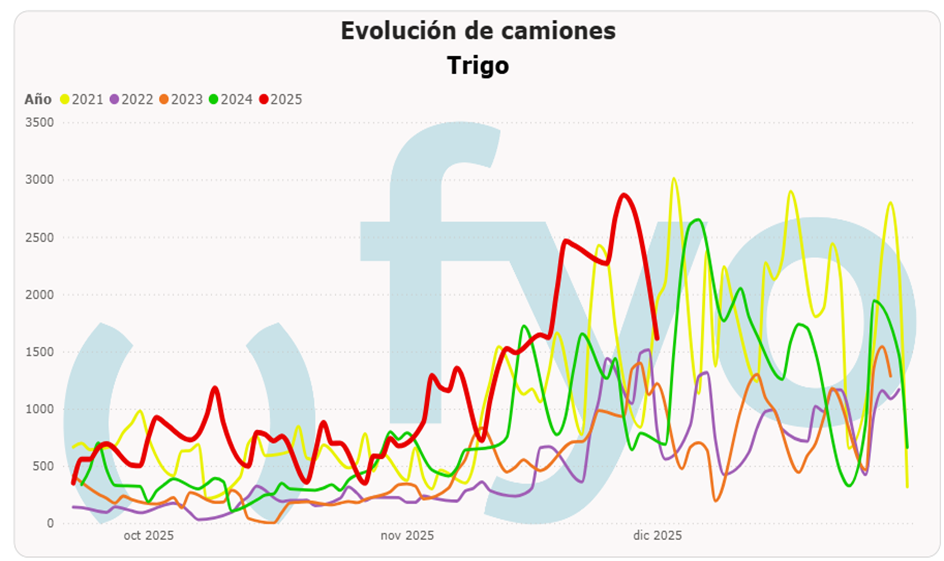

En el plano local, el mercado se encuentra bajo plena presión de cosecha de trigo. Se estima una producción récord de 25,5 Mt según la Bolsa de Cereales de Buenos Aires, con las labores en la zona centro avanzando en torno al 50%. La cosecha se extendió decisivamente la semana pasada sobre núcleo norte, sur de Córdoba y Entre Ríos, y esta semana avanzaría ya sobre el núcleo sur. Las calidades relevadas siguieron cayendo en Santa Fe y Entre Ríos, pero mejoró en Córdoba con la entrada de la cosecha del sur de la provincia.

Si bien la tensión logística se descomprimió en los últimos días por las lluvias se espera que con esta semana libre de lluvias (pronósticos recién a partir del lunes) volvamos a tener alta demanda de cupos. El programa de embarques de exportación supera ya el millón de toneladas y se espera que siga en aumento durante diciembre.

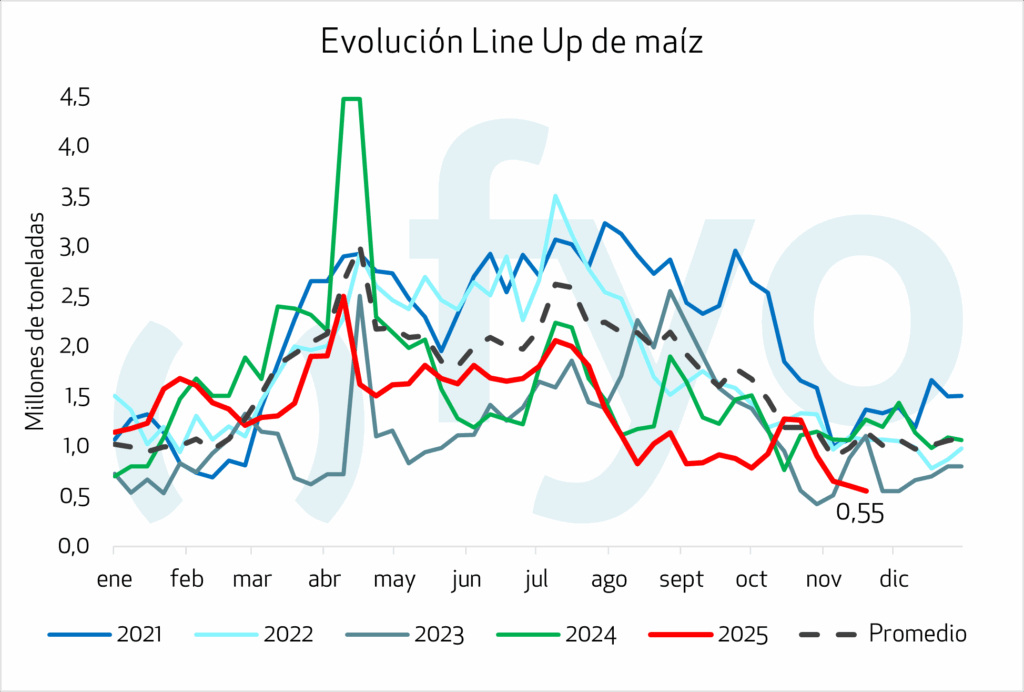

En lo que respecta al maíz, si bien el programa de exportación sigue siendo bajo, vimos un interesante recalentamiento en los precios en las últimas semanas, con una oferta que aparece a cuentagotas. Solo hay 27,6 millones de toneladas con precio en una campaña con una producción de 49 Mt. Para que los precios recreen una dinámica similar a lo que pasó el año pasado sobre el verano, es necesario que el programa de embarques se incremente notablemente, dado que el año pasado teníamos más del doble del programa actual a esta altura.

RECOMENDACIONES SOJA

CAMPAÑA 2024/25

Partiendo de un nivel del mercado en torno al 70%, recomendamos aprovechar la calentura del mercado de corto por la necesidad de la exportación de cumplir con el programa de embarques, para avanzar en ventas e ir cerrando la campaña.

CAMPAÑA 2025/26

Para quienes se encuentran por debajo del 30% de ventas, recomendamos avanzar hasta dicho porcentaje buscando los USD 325. Si el nivel de ventas se ubica en el 40% o más, nivel de la cartera representativa de fyo, sugerimos avanzar un 20% adicional con piso o piso-techo. Los pisos actualmente tienen un valor de USD 4 con strike en USD 308 o USD 5 con strike en USD 312.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Tomando como referencia una cartera con un 19% de ventas en maíz temprano y un 15% en maíz tardío:

En maíz tardío, recomendamos esperar a que el mercado alcance los USD 180 para avanzar hasta el 20%.

En maíz temprano, consideramos recomendable llegar al 20% en USD 182. Si el mercado ofrece USD 185, sugerimos llevar las ventas al 25/30%.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

En la situación actual de precios en mínimos del año, es aconsejable esperar oportunidades luego de que pase la presión de cosecha en las próximas semanas, especialmente si se cuenta con trigo de calidad.

Con una cartera representativa de fyo al 56%, recomendamos no avanzar con más ventas desde el nivel actual.