Sube la soja por el anuncio de Trump de que China compraría más a EE.UU.: ¿fundamentado o suba especulativa?

La publicación que desencadenó todo

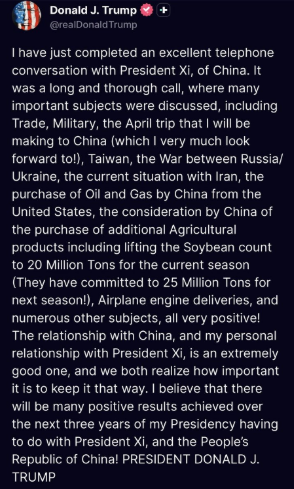

El presidente de EE.UU. Donald Trump publicó en su red social Truth sobre su Charla con Xi-Ximping, en el que habla de que China considera incrementar sus compras de soja en esta campaña hasta 20 millones de toneladas, desde los 12 Mt que habían acordado originalmente. Luego, seguiría vigente el programa ya anunciado de compras de 25 Mt por campaña (la campaña comercial 2026/27 comenzará en el mes de septiembre en EE.UU.).

Importante: todavía resta confirmación

La experiencia pasada, en la que en octubre 2025 se anunció el acuerdo comercial, detallándose primero que se comprarían 12 Mt en el año, para luego afirmar que corría a nivel campaña comercial, para luego extender el plazo hasta febrero; nos da una idea de que esto es la punta del ovillo, y que todavía faltan confirmaciones oficiales desde ambos lados para tomar esto como cierto. Además, quedará la duda hasta tener detalles si las compras serán a lo largo del año, si pueden incluir compras para la próxima campaña, o si todas serían compras efectuadas y embarcadas antes de septiembre.

¿Cómo impactaría este acuerdo en la hoja de balance en los EE.UU.?

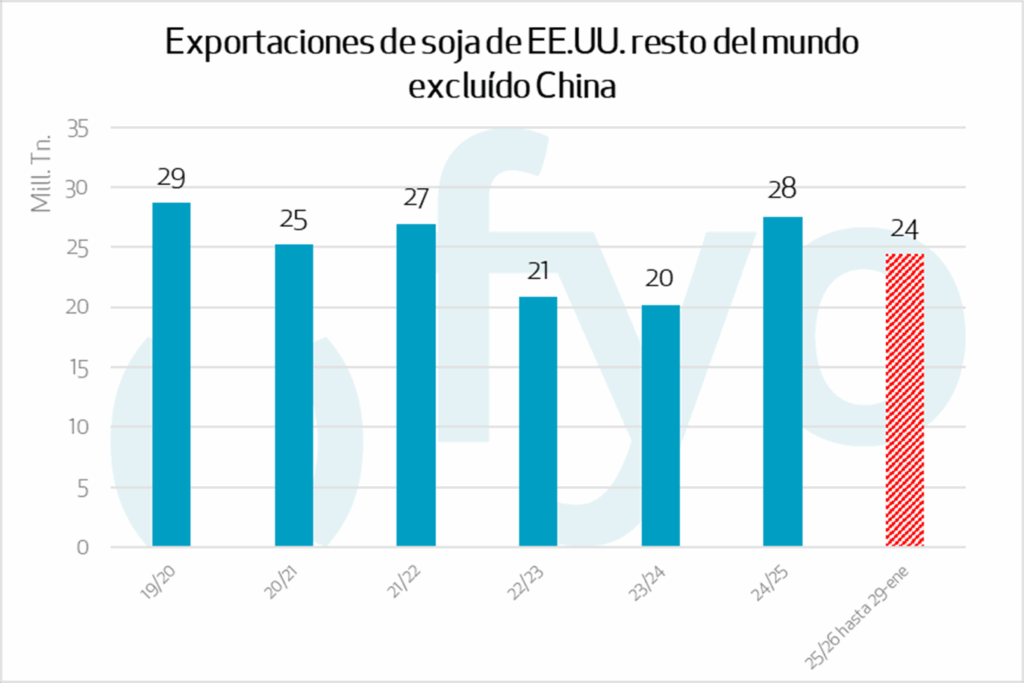

Actualmente, Estados Unidos lleva vendidas al exterior 33,8 Mt de soja de campaña 2025/26, sobre un saldo exportable previsto por USDA de 42,8 Mt. Es decir, si China incrementara sus importaciones desde EE.UU. en 8 Mt adicionales como anunció Trump, EE.UU. estaría a las puertas de cumplir su proyección para la campaña, sin vender un buque más al resto del mundo.

Que se detengan las exportaciones de EE.UU. al resto del mundo parece improbable, de hecho, EE.UU. viene teniendo un desempeño exportador muy bueno al resto de países, producto de precios bajos por la ausencia de China que le dejaron ser muy competitivo. Actualmente lleva vendidas 24 millones de toneladas a otros destinos. Igualmente, si China aparece comprando, probablemente EE.UU. se encarezca relativamente, y el resto de los importadores redirija sus compras hacia Brasil, que ve sus precios presionados actualmente por el avance su cosecha proyectada en más de 180 Mt.

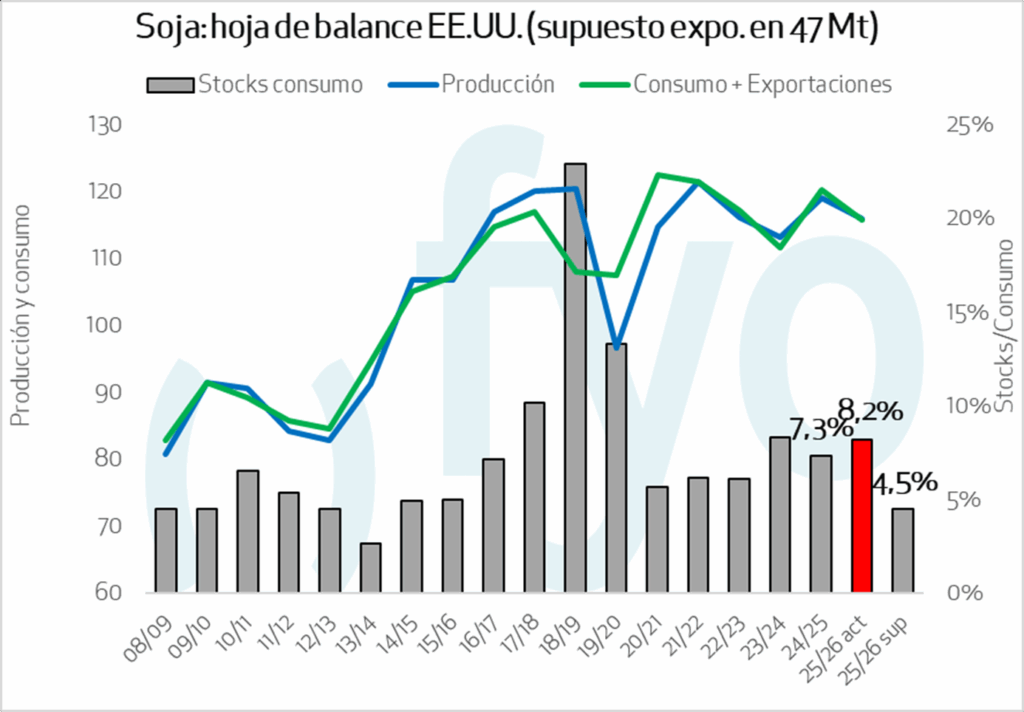

Entonces, si EE.UU. lograra exportar 27 Mt a destinos extra-China (es decir, solo lograría colocar 3 Mt de toneladas adicionales al resto del mundo en lo que queda de campaña) y 20 Mt a China, considerando el aumento proyectado en la molienda interna (que pasa de 66,5 a casi 70 Mt), los stocks finales 2025/26 se irían a una zona cercana a los 5 millones de toneladas, y la relación stock/consumo se ajustaría hasta el 4,5%, en lo que sería la hoja de balance más ajustada para EE.UU. en más de 10 años.

Los fondos se apresuran a tomar posición, igual que pasó en octubre

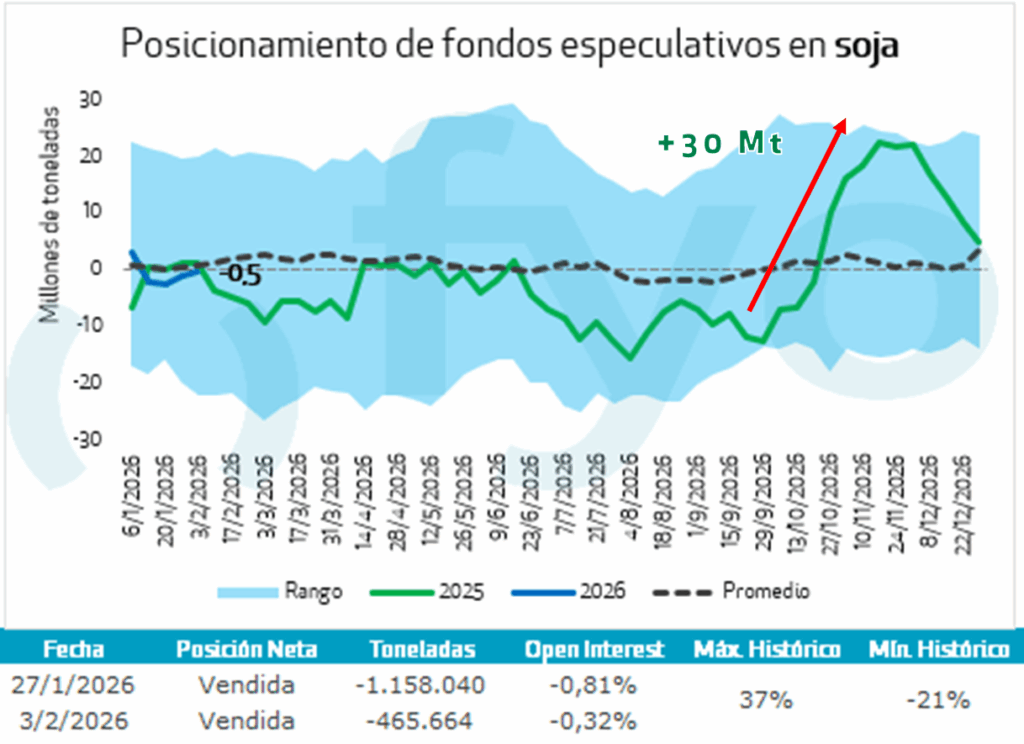

En la experiencia anterior, los fondos especulativos compraron con la noticia. Así, la posición de los fondos pasó de 10 millones de toneladas vendidas a estar comprados en 20 millones de toneladas, generando fuertes subas en el mercado, que alcanzaron máximos de 11.70 c/bushels en CBOT. Luego, cuando el mercado comenzó a tomar real dimensión del acuerdo, y de que estos 12 millones de toneladas acordadas en exportaciones eran insuficientes, los fondos cerraron posición, borrando las subas.

Esta vez, teniendo en cuenta que solo en la rueda del miércoles de la noticia se operaron 120 millones de toneladas en contratos en CBOT, da una idea de que esta suba también es un posicionamiento apresurado de los fondos que entran comprados esperando confirmaciones.

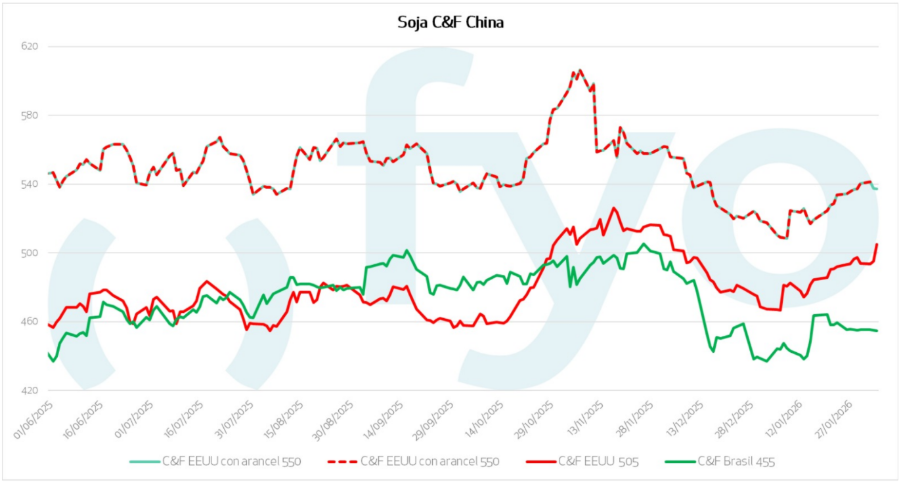

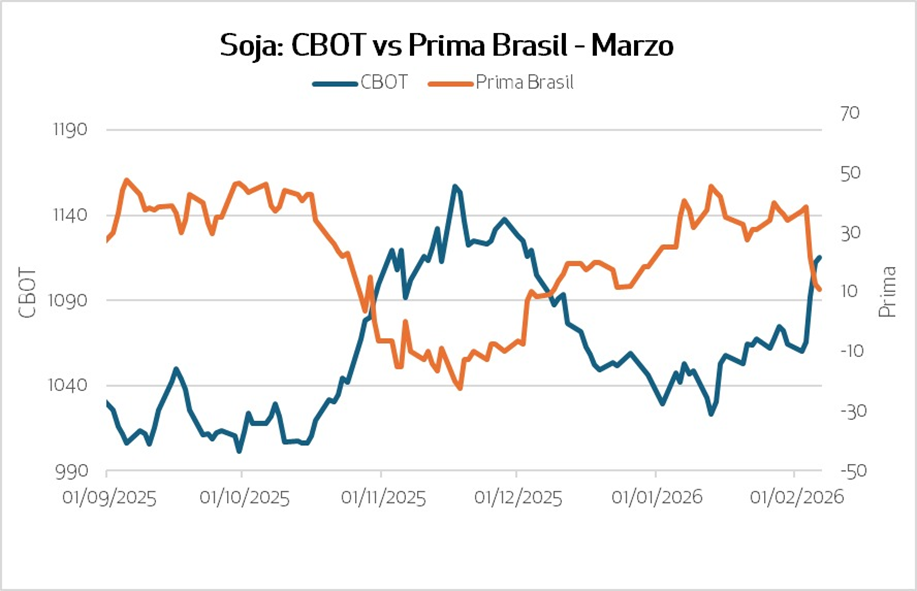

Las compras de China implicarían reemplazar mercadería de Brasil, lo que haría caer las primas sudamericanas

Por precio, Brasil es hoy el origen más barato, profundizando su competitividad con la suba de CBOT. Estacionalmente esta es la época en que Brasil domina el mercado, con precios pesados por el ingreso de su cosecha. En este marco los privados chinos continuarían originando en Brasil, siendo únicamente las firmas estatales (Cofco y Sinograin) las que irían a cumplir el compromiso político de 8 Mt adicionales.

En la experiencia reciente, luego de la noticia del acuerdo en octubre pasado se desinflaron las primas de exportación de Brasil a cosecha, que pasaron de los 40 centavos de dólar a operar en zonas de 30 centavos en negativo, para luego comenzar a recuperar. De confirmarse lo anunciado, las primas de Brasil deberían ver debilidad, dado que China compraría 8 millones de toneladas adicionales a EE.UU. que iban a ser compradas originalmente a Brasil por competitividad.

Tener presente que, si bien las primas de poroto argentino siguen a las de Brasil, nuestro mercado responde mayoritariamente a las variaciones en las primas de aceite de soja por ser, junto con la harina de soja, nuestro producto de exportación.

Industria norteamericana con mejores perspectivas x 45z

El Departamento del Tesoro y el Servicio de Impuestos Internos (IRS) de EE.UU. emitieron regulaciones propuestas para acceso a subsidios para productores nacionales de combustibles limpios (lo que se conoce como el crédito 45Z) el día martes.

Esta norma aporta sostén adicional al margen de molienda norteamericano ya que otorga mayor crédito a los combustibles limpios generados a partir de soja de origen norteamericano, canadiense y mexicano.

Esta otorga un lugar preferencial al aceite de soja norteamericano al inhabilitar el acceso al crédito para bios realizados con aceites vegetales importados como el “aceite de cocina usado” (UCO) el cual llegó a representar hasta un 40% del total de insumos utilizados.

La normativa allana el camino para el logro del volumen de molienda proyectado por USDA para la presente campaña, aportando sostén a los precios del aceite en CBOT.

CONCLUSIONES Y CONSIDERACIONES

- Las primeras subas en CBOT luego del anuncio fueron por posicionamiento de los fondos especulativos

- Restan confirmaciones desde ambos lados para saber si esto es un acuerdo o un pedido de EE.UU. a China, y lo que implicaría en términos del momento en el que se efectuarían las compras y para ser embarcados cuándo.

- Este anuncio se da en una semana en la que el Departamento del Tesoro y el Servicio de Impuestos Internos (IRS) de EE.UU. emitieron regulaciones sobre el crédito 45Z, favorables para la producción de biocombustibles en base a soja y que restringe las materias primas importadas. Esto venía apuntalado las primas del aceite y sosteniendo a la soja.

- Argentina viene teniendo lluvias por debajo de lo normal en la zona central del país y, si bien hay pronósticos para la semana próxima, las condiciones de los cultivos vienen cayendo y esto tiene en vilo al mercado.

- De confirmarse que las compras son para esta campaña comercial, esto ajustaría muchísimo los stocks finales en los Estados Unidos, y las subas que estamos viendo en el mercado tendrían buena correlación con los fundamentos. En este escenario, podemos ver un Chicago fortalecido.

- En este mismo escenario, las primas de Brasil deberían ver debilidad, dado que China compraría 8 millones de toneladas adicionales a EE.UU. que iban a ser compradas originalmente a Brasil por competitividad (las compras de China serían meramente por cuestiones políticas, dado que EE.UU. está caro en términos relativos).

- Trayéndolo a Argentina, tendría sentido que las subas no se trasladen enteramente al mercado local, dado que, si bien debería subir Chicago, las primas deberían tender a debilitarse. Entonces, tendría sentido ver un basis (Argentina/Chicago) debilitándose. De todas formas, hay que ver como juega el 45z y las disposiciones sobre biocombustibles en EE.UU., y si esto puede hacer que se sostengan los precios del aceite, y por otro lado esperar las lluvias para ver como impacta la parte productiva.

PANORAMA LOCAL

En el plano local, la Bolsa de Cereales realizó su primer recorte productivo para el maíz 25/26, ajustando la cifra a 57 (-1 MTn) debido al déficit hídrico en el sur de Córdoba y la región centro. La soja también muestra un deterioro, con solo un 40% en condición buena/excelente antes de las lluvias recientes, y un 59% con condición hídrica adecuada/óptima. Un tema central de preocupación es la falta de espacio; el 1 de febrero mostró el nivel de stocks de granos más alto de la década para esa fecha, con el trigo a la cabeza.

Vemos que la relación mayo-noviembre puede mantenerse desarbitrada y alta por la falta de espacios. Aunque la falta de ventas del productor, si se cumple que apuesta a guardar la soja y vender el maíz, y la menor cantidad si fallan las lluvias, puede hacer que no tengas tanta presión en mayo.

La relación maíz abril / soja mayo esta en promedios pero desde el acopio ven que podamos ver presión sobre el maíz de corto, que te debilite abril y que este efecto no lo veas en soja, por lo que se posicionarían bajistas en esa relación.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

En el caso de la soja, la recomendación de alcanzar al menos un 30% de ventas a nivel nacional busca asegurar la logística necesaria para atravesar el flujo de la cosecha

Para las carteras que ya se encuentran en un 51% de ventas, la instrucción es no avanzar más, actuando con cautela ante la incertidumbre productiva generada por el déficit hídrico en zona centro.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Partiendo de una cartera representativa vendida al 40% para el maíz temprano, se recomienda elevar el nivel de compromiso al 60% de la cartera debido a la presión de cosecha inminente y a que se espera que este grano sea la principal fuente de liquidez para el productor. Esta decisión se ve reforzada por la falta de espacio físico para almacenaje, que registra los niveles de ocupación más altos de los últimos diez años.

En cambio, para el maíz tardío se sugiere esperar, ya que todavía resta mucho por definir en términos climáticos y las perspectivas en el norte son favorables.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

En cuanto al trigo, con carteras que ya promedian un 70% de ventas, la recomendación es avanzar en fijaciones de precio cuando los valores se acerquen a los 200 USD. Fundamentado en la falta de espacio de cara a la cosecha gruesa, por lo que no se recomienda retener trigo por encima de los niveles actuales a menos que exista una visión climática muy disruptiva para el hemisferio norte.