SOJA

Escenario Internacional: El auge del aceite y la geopolítica de Trump

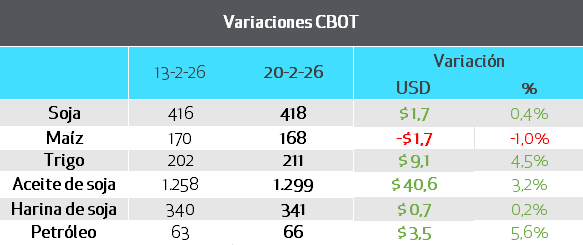

La pasada semana el mercado de soja en Chicago logró sostener la racha alcista por 3° semana consecutiva, aunque la rueda del viernes finalizo con bajas que se mantienen en el comienzo de esta semana.

Los fundamentos son mixtos, por un lado, el frente alcista que da soporte al aceite de soja y el frente bajista marcado por la política exterior de EE. UU.

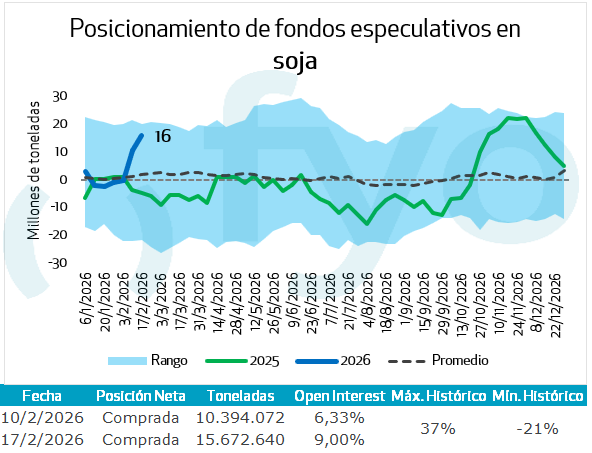

El poder de fuego de los fondos especulativos: Los fondos especulativos, por segunda semana consecutiva compraron un importante volumen de contratos. Según datos de la CFTC, para la semana finalizada el 17 de febrero, compraron 5 Mt acumulando una posición comprada de 16 Mt. Las compras respondieron a la expectativa de que China podría adquirir 8 Mt adicionales de soja Norteamérica. Resta ver si la determinación judicial del pasado viernes es razón suficiente para que los fondos reviertan compras, o en su defecto, no profundicen su posición comprada.

El Aceite de Soja como motor alcista a inicio de semana: El contrato de aceite subió 3,2% reflejando la expectativa de que la EPA (Agencia de Protección Ambiental), finalmente avance en el corte de biodiésel propuesto, volumen que podría implicar una molienda adicional interanual estimada en 5 Mt. Los datos de NOPA para el mes de enero, reflejan que las fábricas norteamericanas continúan moliendo a excelente ritmo, alcanzado un récord histórico para el mes de 6,03 millones de toneladas.

La decisión de la Corte Suprema como nuevo factor bajista: El viernes, la Corte Suprema de Estados Unidos invalidó los aranceles globales implementados por la administración Trump, alegando que se excedieron las facultades bajo poderes de emergencia. En respuesta, Trump elevó el arancel base global de 10 a 15%.Más allá del claro mensaje del presidente de EE.UU. de “no desescalamiento” arancelario, la determinación judicial imprime incertidumbre al comercio internacional, enfrentando la relación China-EE.UU. a un nuevo orden: EE. UU. ve afectada su herramienta de presión lo que pone en duda la compra de 8 Mt adicionales por parte de China.

El Gigante Brasileño y sus fisuras: Comenzamos a recibir noticias de problemas logísticos para el ingreso de la soja a los puertos. Las lluvias de las últimas semanas, sumadas al mal estado de algunas rutas del vecino país, han provocado una fila de camiones de 39 kilómetros para acceder a los puertos de Miritituba.

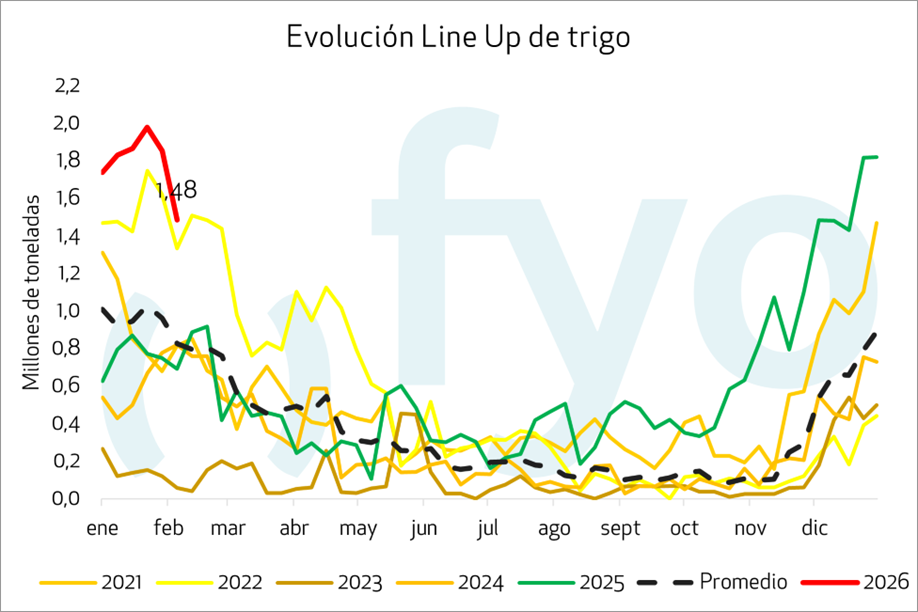

Según ANEC (Asociación Nacional de Exportadores de Cereales), el line up para febrero acumulan 11,4 Mt, 1,5 Mt más que 2025 y récord histórico para dicho mes, por lo que retrasos en la cosecha o en la logística podrían llevar a trasladar compromisos al mes de marzo.

Escenario Local: Presión sobre el Disponible

Las bajas del viernes en Chicago y la apreciación del peso argentino resultó en bajas para el disponible. El precio retrocedió de $465.000 a $455.000.

Llegó alivio por las precipitaciones en el centro y norte del área agrícola que, según BCBA, mejoraron la condición hídrica del cultivo en un 10%.

Por su parte, la Bolsa de Comercio de Rosario señala que las precipitaciones de los últimos 10 días sobre la región núcleo constituyen un “punto de inflexión” y un “cambio de aire” en una campaña donde cada semana se elevaba aún más la preocupación por la falta de agua y la pérdida de potencial de rinde en los lotes.

Sin embargo, señala, que el alivio fue acotado dado las tormentas extremas y caída de granizo en zonas puntuales que provocaron graves daños en lotes ubicados en una superficie aproximada de 400.000 hectáreas del sur de Santa Fe y el sudeste de Córdoba. De todos modos, este costado negativo no frena el optimismo general por el regreso del agua a la zona núcleo, que ayuda a detener el deterioro de la soja de primera.

Así mismo, según el organismo, el panorama para la soja de segunda es un poco más desfavorable: está al límite entre lluvias tardías, 71.000 hectáreas perdidas y áreas golpeadas por viento y granizo. “A nivel regional, ya se contabilizaban 71.000 ha perdidas. Lo bueno es que el agua llegó y le pone un freno a esta cifra. Lo malo es que en los próximos días habrá que medir el daño del viento y el granizo en los lotes de soja de segunda”, completó la Bolsa de Rosario.

MAÍZ

Escenario Internacional: La amenaza del Mar Negro

El maíz no pudo acoplarse a la suba de la soja y cerró con saldo negativo.

- Ajuste de producción y stocks en EE. UU. no pesaron sobre los precios: Aunque el Outlook fórum informó se sembrarán 2 millones de hectáreas menos en EE. UU., pasando 1,5 Mt a soja, los inventarios finales del cereal siguen siendo altos.

- Proyecciones en Ucrania se suman como factor bajista: El Ministerio de Economía ucraniano proyecta una producción 25/26 de 29,9 Mt (+11,2% anual). Esto significa que habrá más maíz ucraniano compitiendo agresivamente en los mercados de exportación, con un saldo exportable previsto de 23,8 Mt.

Escenario Local: Precios Sostenidos

A pesar de la baja externa, el maíz local mejoró hasta 185 USD/t para el disponible y posiciones abril/mayo, siendo el grano más negociado en las terminales portuarias la semana pasada.

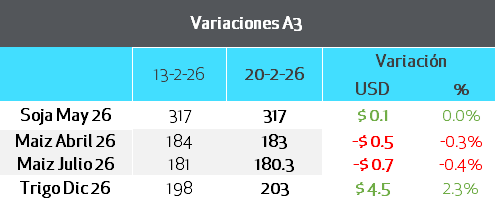

Como en el caso de la soja, los precios en A3 se mantuvieron casi sin cambios con marzo y abril en USD183, y julio en 180.

Según BCBA, se reportan los primeros lotes cosechados en el Centro-Norte de Santa Fe y el Núcleo Norte. Al igual que en soja las precipitaciones recientes impactan positivamente en los planteos tardíos, si bien demoran las tareas de recolección.

TRIGO

Escenario Internacional: Alerta por Sequía en el hemisferio norte

- Estancamiento Geopolítico impulsa las cotizaciones: Las negociaciones de paz entre Rusia y Ucrania, mediadas por EE. UU., no han mostrado avances, lo que mantiene la incertidumbre sobre la logística en el Mar Negro.

- Déficit Hídrico en EE. UU. aportando sostén a los precios: El USDA reportó que el 46% del área de trigo de invierno está bajo sequía, un aumento drástico comparado con el 20% del año pasado, lo que genera una prima de riesgo latente que podría disparar los precios ante cualquier falla adicional en el clima. A su vez, la actualización de los pronósticos climáticos advirtió de precipitaciones por debajo de lo normal en amplias zonas de Las Planicies para el próximo trimestre.

Escenario Local: el mercado posó la mirada en la nueva campaña.

Localmente la comercialización de trigo sigue avanzando, hay un buen nivel de buques por cargar, aunque van descendiendo. La suba externa se trasladó al mercado local, pero sin tanta fuerza con la gran producción argentina de este año, y las mermas de calidad, limitando las subas internas.

Sin embargo, el mercado mira hacia adelante. El trigo diciembre 2026 superó los 200 USD/t y se empezaron a cerrar los primeros negocios.

El line up continúa elevado, aunque el ritmo de carga empieza a declinar en línea con el comportamiento estacional.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Para aquellos productores con una cartera de consultoría que ya alcanza el 51%, recomendamos aprovechar este recalentamiento que vimos en las últimas ruedas para poner pisos. Se sugiere cubrir un 10% adicional mediante la compra de un Put a USD 312 con un costo de USD 3,5, lo que permite establecer un piso de precio sin comprometer la entrega física si el mercado continúa al alza.

En el caso de productores con un nivel de comercialización nacional más bajo (alrededor del 8%), la sugerencia es más agresiva: vender hasta el 30% del volumen proyectado a un precio objetivo de USD 320. A su vez, agregaríamos pisos por un porcentaje adicional. Proponemos la estrategia de comprar un Put de USD 312 para proteger la caída y, simultáneamente, realizar el lanzamiento de un Call de Julio a USD 352, que nos neutraliza el costo del put, por lo que la estrategia no tiene costo.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Para el maíz temprano, que ya se encuentra próxima a la cosecha y con rindes definidos, se recomienda incrementar el nivel de ventas del 40% (promedio cartera representativa Fyo) actual hasta alcanzar un 55%. El fundamento es asegurar precios interesantes previo al inicio de la cosecha, con el riesgo de que la presión del ingreso de la mercadería te deprima los precios.

Para el maíz tardío, la recomendación es de cautela y espera, manteniendo la cartera en un 30% de ventas. Esta decisión de no avanzar responde a la incertidumbre climática sudamericana, con los rindes en nuestro país aún por definir, y a la demora en la siembra de la safrinha en Brasil, factores que podrían ayudar a los precios.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

El precio internacional subió un 15% desde el inicio del año debido a problemas climáticos en el hemisferio norte, como la sequía en Estados Unidos y el frío extremo en Ucrania y Rusia. Dado que este incremento ha permitido que el mercado local alcance niveles por encima de los USD 200 para la posición julio, se considera este valor como un precio gatillo para avanzar algo más en ventas. Con una cartera que ya se encuentra vendida en un 70%, se recomienda realizar ventas adicionales de un 5% para aprovechar esta ventana de oportunidad. Dejaríamos un 25% adicional para esperar el mercado climático del hemisferio norte y ver como repercute en precios.