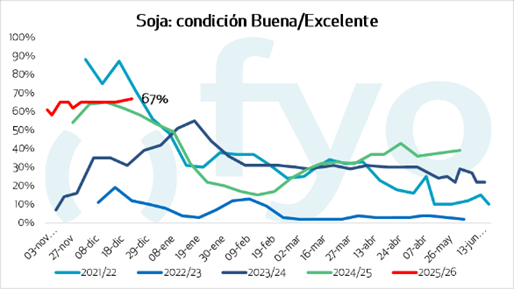

La soja no encuentra drivers alcistas y sigue cediendo en CBOT

La soja opera cerca de los mínimos desde finales de octubre en CBOT y parece no encontrar piso. Desde el punto de vista técnico, luego de haber encontrado una resistencia en la zona de los 1140 puntos, armó una figura de hombro de hombro-cabeza-hombro bajista y fue a llenar un gap que había armado en octubre (que marcó con las noticias sobre el acuerdo comercial entre EE.UU. y China). Los 1080 que fueron soporte oficiaron como resistencia el viernes, y abrieron el camino a una apertura con nuevas pérdidas este lunes. El piso de la tendencia alcista que tuvo comienzo en 2025 hoy está en la zona de lo 1020.

Desde el punto de vista fundamental parecen faltar noticias para que la soja ensaye otro movimiento al alza. Si bien es sumamente probable que China cumpla con las compras previstas a los EE.UU. (Según analistas, ya llevaría compradas más de 8 millones de toneladas y tiene tiempo hasta febrero), las buenas perspectivas para la cosecha en Brasil y el desarme de posiciones compradas de los fondos especulativos terminan siendo factores muy difíciles de soslayar.

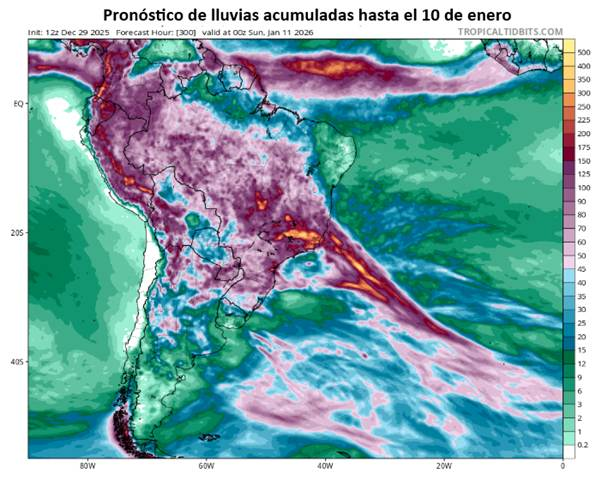

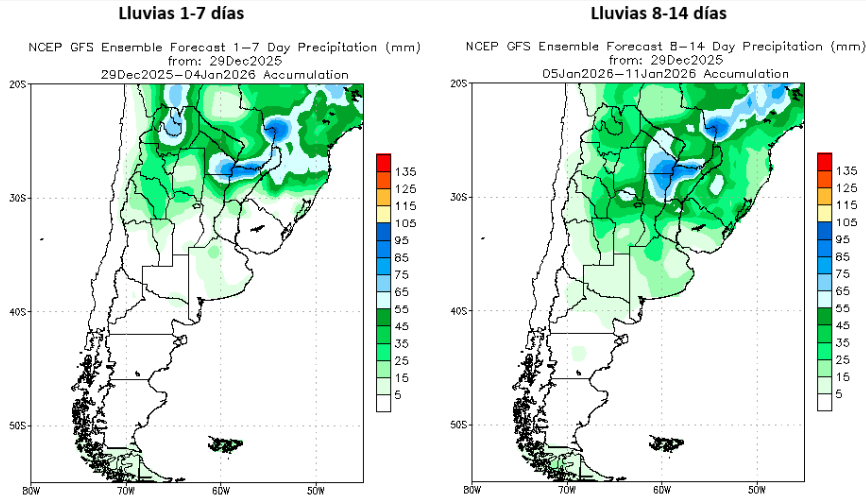

El último fin de semana tuvimos lluvias importantes sobre toda la parte sur de Brasil, y en los próximos 15 días se esperan lluvias para prácticamente toda el área productiva, por lo que los 180 millones de toneladas que los analistas privados están esperando, cada vez parecen más viables.

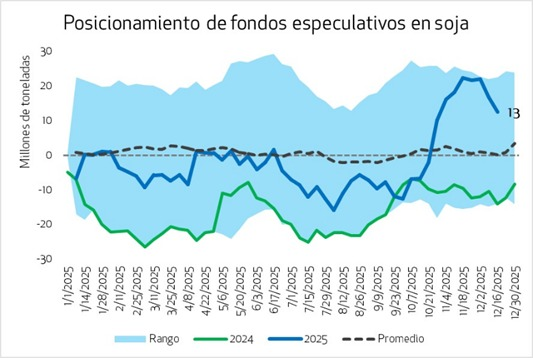

Por su parte, si bien la información llega con retraso y los últimos datos son al 16/12, los fondos habían llevado su posición comprada hasta zonas cercanas a los máximos históricos luego de conocida la noticia del acuerdo EE.UU. – China (cerca de 20 Mt compradas netas), para luego cerrar rápido posiciones. Los datos oficiales muestran que al 16/12 la posición neta era de 13 Mt compradas todavía, aunque se estima que incluso podrían haber seguido cerrando posiciones largas después de eso.

Faltan lluvias sobre centro y sur del área agrícola: ¿es momento de preocuparse?

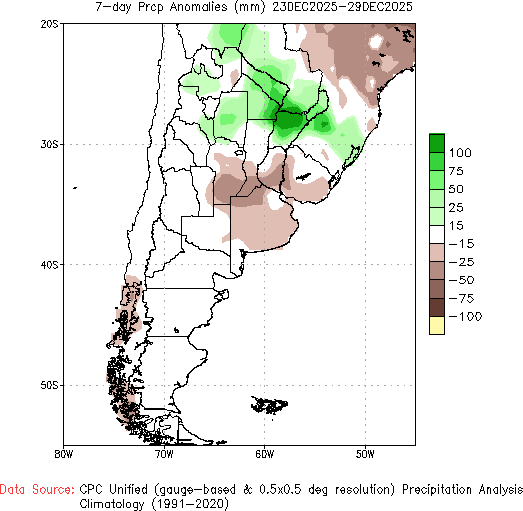

Las lluvias del fin de semana sobre el norte del país fueron beneficiosas en plena implantación del maíz tardío, aunque dejó un saldo exiguo en la parte del centro y sur del país. Los mapas de humedad en suelos muestran todavía un buen perfil de humedad en la mayor parte de la zona centro, pero se necesitan nuevas lluvias de cara al período crítico de la soja. También se necesitan nuevas recargas para aquellas zonas en las que el maíz se sembró sobre el cierre de la ventana del temprano, o entre el temprano y el tardío.

Si bien la condición de los cultivos todavía no comenzó a mostrar mayores problemas, lo que preocupa es que no hay grandes precipitaciones proyectadas recién hasta la segunda semana de enero, e inclusive estas estarían focalizadas sobre la zona norte del país, dejando pocos milímetros sobre las zonas más afectadas.

Si bien todavía parece pronto, sin dudas la temperatura y las lluvias en esta zona serán cuestiones a monitorear de cerca, sobre todos enmarcados en un período Niña con precipitaciones esperadas para el verano por debajo de lo normal.

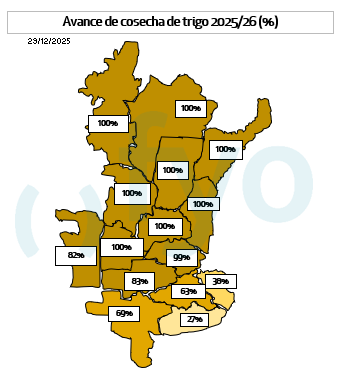

La cosecha de trigo en Argentina empieza la recta final y las calidades no levantan

La cosecha de trigo avanzaba al 84,3% al martes de la semana pasada, habiéndose completado la cosecha sobre toda la región centro, y restando avanzar solo sobre el Sur de la provincia de Buenos Aires.

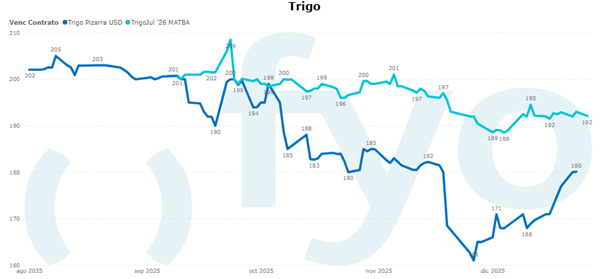

De acuerdo con los rindes relevados por la Cámara Arbitral de Cereales de Bahía Blanca hasta el 29/12, el promedio de proteína ingresado por muestras alcanza el 9,90% (base húmeda), ligeramente por encima del promedio de 9,60% que relevó la Cámara Arbitral de Rosario para zona núcleo, por lo que se puede hablar de que este año el problema de proteína es generalizado.

En cuanto a los precios, ya con menos presión de la descarga en el Up-River levantaron los precios del disponible y ajustaron fuerte los pases con las posiciones diferidas. La tasa directa entre el disponible y la posición julio que llegó a operar en torno al 20% en la última semana de noviembre, ajustó cercano al 7% sobre el cierre de la semana pasada.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Cartera de clientes representativos de Fyo avanzan al 46%

Consideramos que estamos en un buen nivel de ventas, acercándonos al período crítico del cultivo y con algunas zonas con alarma hídrica

No avanzaríamos con nuevas ventas forward, pero avanzaríamos poniendo pisos / pisos-techos. Un precio por encima de los USD 320 para la soja mayo hoy representaría un margen cero a cosecha para las fábricas, lo que consideramos que es poco razonable, por lo que sería cauto avanzar asegurando pisos.

Una opción interesante es aprovechar el pase alto que hay entre la mayo y la noviembre, para lanzar opciones sobre noviembre, aprovechando el mayor valor del subyacente y el mayor valor tiempo de la opción. Así, podríamos armarnos las siguientes alternativas:

Compras de put soja mayo:

PE 308 costo 5 usd

PE 312 costo 6 usd

PE 316 costo 7.5 usd

Venta calls soja nov:

PE 360 prima ganada 6 usd

PE 364 prima ganada 5 usd

PE 368 prima ganada 4.5 usd

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Las carteras representativas de Fyo hoy se encuentras vendidas en 20% en maíz temprano y un 19% en maíz tardío en promedio

En cuanto al maíz temprano, con mayor certidumbre productiva y una producción que se proyecta muy alta, seríamos más proclives a cerrar algo más de precio. Avanzaríamos en un 10% de ventas adicional en zona de 183-185 USD /t.

En lo que respecta al maíz tardío, hay todavía algunos factores que nos generan dudas: en nuestro país recién se está sembrando y estamos en un período Niña con pronósticos de lluvias por debajo de lo normal; por otro lado, Brasil sembró tarde su soja en algunas zonas y esto podría ser un problema de cara a la safrinha; y por último, sobre el final del verano conoceremos las intensiones de siembra en EE.UU. que proyectan menor área de maíz. En este marco, esperaríamos valores de USD 180 para avanzar con un 10% adicional en ventas.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

El nivel de ventas medio de las carteras representativas de Fyo se encuentran hoy en un 59%.

Si bien hay pocos factores alcistas hoy en el mercado de trigo, dada la gran producción interna y la holgada hoja de balance a nivel mundial, todavía queda mucho partido por jugar. Hay que esperar a pasar el período de dormancia de los cultivos en el hemisferio norte para ver que depara a la próxima campaña, por lo cual hay que esperar hacia marzo para tener nuevas noticias que cambien la tendencia.

No avanzaríamos por encima del 70%, dejándonos un remanente para especular con el segundo tiempo del trigo. De avanzar priorizaríamos posiciones diferidas, teniendo en cuenta que ya se embolsó y que hoy julio nos deja con un precio en zona de USD 190.