PANORAMA INTERNACIONAL

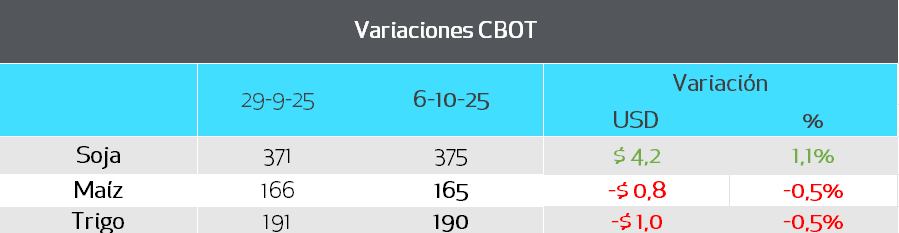

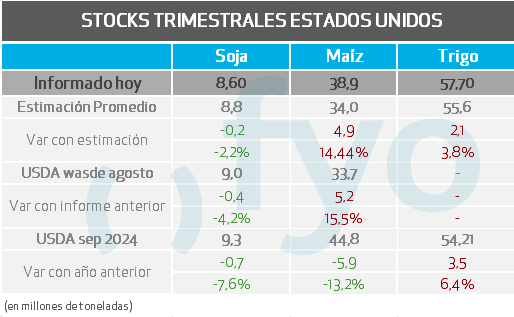

Durante la última semana, los futuros en Chicago finalizaron con leves mejoras para la soja, mientras que los cereales se mantuvieron en torno a la neutralidad. Septiembre cerró con la publicación del informe de stocks trimestrales del USDA, dato que reviste especial importancia al coincidir con el cierre del año comercial para soja y maíz, y que será tomado como referencia para el balance final de la campaña 2024/25.

En soja, los stocks resultaron algo más ajustados de lo previsto, lo que brindó cierto sostén a los precios. En cambio, en maíz y trigo las existencias superaron las expectativas del mercado, generando una baja en las cotizaciones el martes, aunque posteriormente los precios lograron recuperar parte de esas pérdidas.

Más allá de los datos del USDA, el foco del mercado internacional estuvo puesto en dos cuestiones centrales: la relación comercial entre Estados Unidos y China, y el cierre del gobierno norteamericano por falta de acuerdo presupuestario que inició el 1° octubre.

En cuanto al vínculo con China, el presidente Trump anunció en sus redes que el gobierno impulsará un paquete de ayuda para los productores de soja afectados por la débil demanda del país asiático. Además, adelantó que, en la próxima reunión con el presidente chino, la soja uno de los principales temas a tratar. El secretario del Tesoro, a su vez, anunció que este martes se daría a conocer el paquete de ayuda a los farmers.

Por otra parte, el gobierno de Estados Unidos enfrenta un “shutdown” debido a la falta de acuerdo para financiar sus operaciones a corto plazo. Entre las agencias afectadas se encuentra el USDA, cuya suspensión de actividades implica la ausencia de reportes oficiales desde comienzos de octubre. En plena la cosecha de soja y maíz (con un avance que iba al 20% la semana pasada) y en la semana que debería publicarse el informe mensual de oferta y demanda mundial (WASDE), la ausencia de datos del USDA suma incertidumbre.

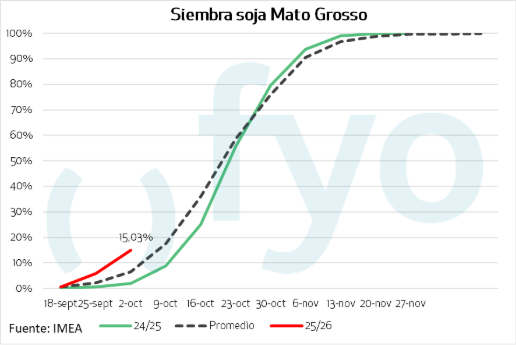

Por último, comienza a seguirse la siembra en Brasil, que avanza en línea con los promedios a nivel nacional (al 3,5% la semana pasada) y en Mato Grosso al 15%, mostrando ya un adelanto de casi 10% vs el promedio.

PANORAMA LOCAL

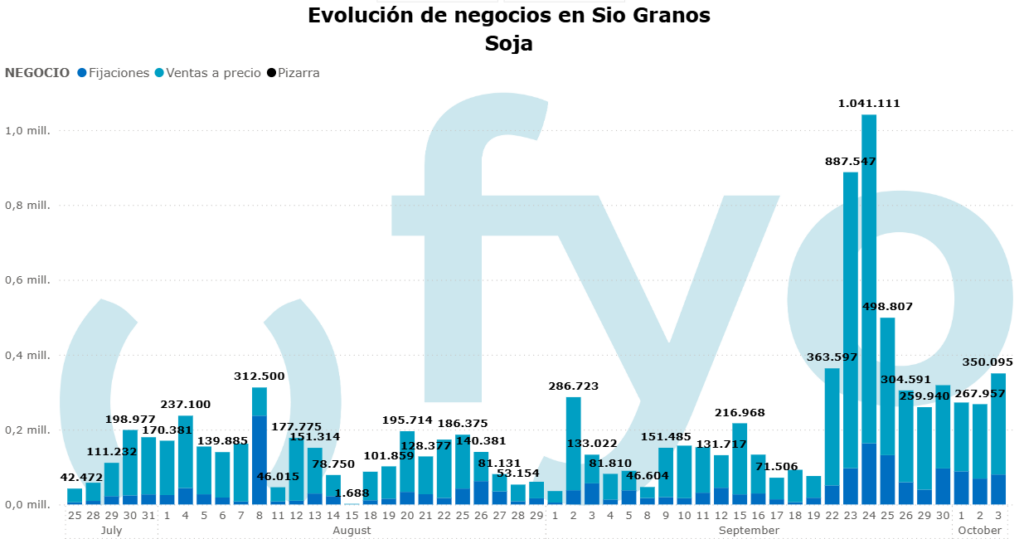

En el mercado local, tras la primera semana de la vuelta a las DEX, la cuestión principal gira en torno hasta cuánto necesitara comprar la exportación con las declaraciones juradas de venta con DEX del 0%.

El volumen negociado diario mostró una desaceleración respecto a las rondas anteriores, aunque aún a un ritmo fuerte para la época, con los precios pizarra sostenidos en torno a los 350 dólares.

En base a las compras de SAGyP y las compras diarias registradas en Sio Granos, el balance entre las DJVE realizadas y las compras con precio de la exportación e industria, dejaría unas 3,7 Mt aún por originar.

No obstante, si se tiene en cuenta algunas otras variables en el análisis, se puede pensar que este número de necesidad depricing, es menor. Para que la DJVE se considere “cumplida” hay que exportar el 90% de lo comprometido en la declaración. Si consideramos lo que podría quedar por fuera de las DJVE anotadas bajo el programa dedex 0%, habría que considerar 1,2 Mt menos en esta “necesidad”. A su vez, también entra la variable de los negocios en el mercado a término y las importaciones normalmente en estos meses desde Paraguay. Todo esto, nos hace pensar que la necesidad de originación es algo más acotada incluso.

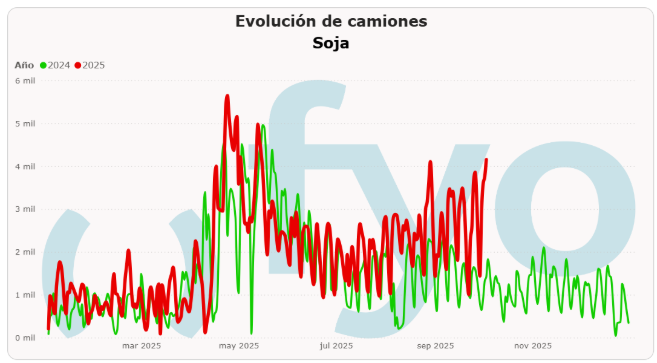

En todo este contexto de activación del mercadode soja, los camiones a puerto remontaron y alcanzaron nuevos máximos desde cosecha más de 4150 camiones en puerto a primera hora el pasado viernes.

En lo que respecta a cultivos, Bolsa de Cereales de Buenos Aires realizó su lanzamiento de la nueva campaña, proyectando una producción record 58 Mt de maíz, con un avance de siembra que ya se encuentra al 20%.

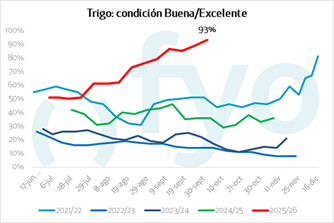

Por otro lado, en trigo sumaron un millón y medio de toneladas más, esperando ahora 22 Mt, acompañado por la condición de los cultivos que viene siendo record a raíz de la buena disposición hídrica.

RECOMENDACIONES SOJA

CAMPAÑA 2024/25

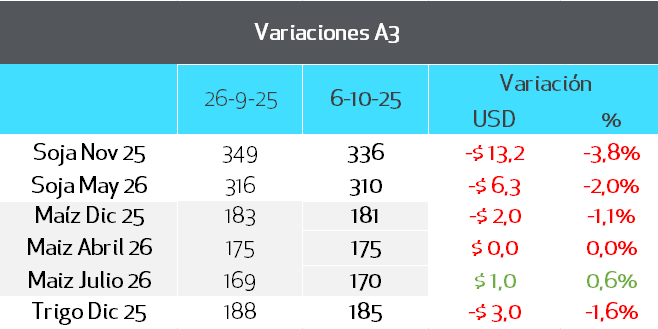

Con un mercado invertido, donde la disponible ronda los USD 345 y las posiciones diferidas mostraron una fuerte caída en las últimas ruedas, la venta en el corto se ve cómo la opción más atractiva.

Además, observamos una disminución en el volumen diario de comercialización, sin saber cuánto más durará esta necesidad de originación en el mercado disponible que hoy sostiene los precios. Por eso, consideramos que es una buena oportunidad para aprovechar los valores actuales y comenzar a cerrar la campaña.

A su vez, aprovecharíamos que en el mercado nuevamente aparecen alternativas de colocación positiva en dólares, y en caso de no necesitar liquidez inmediata, evaluaríamos la compra de instrumentos financieros con dolarización positiva.

CAMPAÑA 2025/26

Partiendo de la cartera de referencia fyo, que actualmente se encuentra al 36%, no avanzaríamos con más ventas, principalmente por la etapa de la campaña, ya que aún no comenzó la siembra. De querer sumar algo más de negocios, consideraríamos una cobertura con opciones. Avanzaríamos un 10% mediante una estrategia piso-techo: comprando un put en USD 300 y lanzando un call en USD 324, con un costo total aproximado de USD 4.

Por otro lado, en caso de no contar con ventas, o encontrarnos cercanos al promedio del país, que ronda el 5%, llevaríamos las ventas a una posición más cercana al 30% en valores cercanos a los USD 310, debido a que estos valores superan los precios de presupuesto.

RECOMENDACIONES MAÍZ

CAMPAÑA 2024/25

Dado el menor interés del mercado en este cultivo actualmente, y considerando que la soja presenta mejores márgenes a los valores actuales, la prioridad de comercialización debería estar en la soja.

No obstante, si la cartera se encuentra en torno al 75%, recomendamos avanzar con un 10% adicional en ventas, aprovechando valores cercanos a USD 180 en el disponible.

CAMPAÑA 2025/26

Para la nueva campaña, y partiendo de la cartera de referencia fyo —que ronda cerca de un 10% de ventas en maíz temprano y un 5% en maíz tardío—, sugerimos avanzar hasta un 10% en el tardío, con precios en línea con el presupuesto (USD 170).

Si es posible obtener, mediante alguna estrategia estructurada, valores superiores a USD 175, consideraríamos avanzar algo más.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

Con una cartera representativa fyo rondando el 30%, con la cosecha ya iniciada el norte, armaríamos otro 10% más de venta y la recompraríamos sobre marzo, pensando en armar algo más de logística.