La cuenta corriente cambiaria: quienes ofrecieron los dólares y quienes los compraron

Con los datos del balance cambiario de enero, tenemos un conocimiento más concreto de la oferta y demanda del mercado de divisas, que terminó arrojando nuevamente un déficit, esta vez por 919 millones de dólares lo que implica una reducción del déficit del 29,7% con respecto al dato de 1.565 millones del mes pasado.

Desde el lado institucional vemos que el BCRA y el Tesoro compraron por el MLC 1.158 millones y 265 millones (la compra del Tesoro fue para pagos al BID), mientras que las entidades y los clientes de las entidades vendieron 740 millones y 638 millones, respectivamente.

El Sector Privado no Financiero fue vendedor neto de moneda extranjera por USD 548 millones en el mercado de cambios. Dentro de este grupo, el sector Oleaginosas y Cereales fue el principal sector oferente de moneda extranjera en el mercado de cambios durante el mes, registrando ventas netas por USD 2.121 millones. A su vez, el Sector Real excluyendo Oleaginosas y Cereales registró ventas netas por USD 1.311 millones: Energía aportó 1.077 millones, Alimentos y bebidas 906 millones y Minería 824 millones. Los sectores más deficitarios fueron Comercio e Industria Automotriz con compras netas por 404 millones y USD 335 millones.

Las personas humanas fueron el sector que más dólares demandó. Realizaron compras por 3.146 millones, demandando un 12,6% más que los 2.793 millones de diciembre. Aunque la demanda para atesoramiento apenas creció 17 millones entre los 2.203 de enero y los 2.186 de diciembre. Este incremento de consumo de dólares puede explicarse por el mayor gasto en turismo del primer mes del año.

Lo que resulta un dato relevante es que por cuarto mes consecutivo la balanza de inversión extranjera directa arroja flujos positivos y crecientes. Mientras que en diciembre el resultado de la balanza de IED arrojó 139 millones, en enero se registró un saldo de 197 millones.

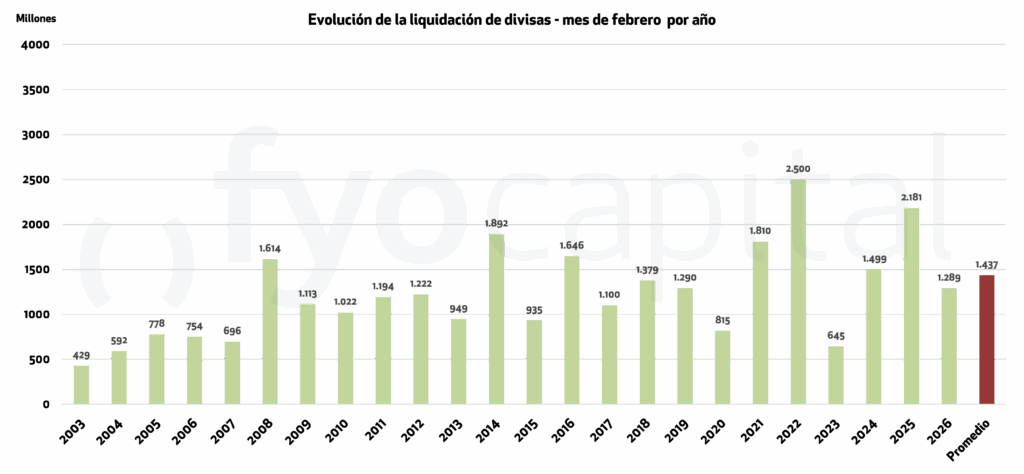

El aporte del agro durante febrero

Como dato más actual del mercado de cambios, sabemos que durante febrero las empresas del sector agro liquidaron la suma de 1.289 millones de dólares, lo que representa un 30% menos con relación al mes de enero de 2026 y un 41% menos que en febrero de 2025. Esta reducción de las cantidades liquidadas se explica en parte por la cantidad reducida de días hábiles que tuvo febrero (15 días en total) debido a la combinación de feriados nacionales y a los paros de aceiteros durante la discusión de la reforma laboral. Además, debemos destacar que es un mes en el cual por estacionalidad suelen reducirse las liquidaciones.

Hasta el momento, el acumulado anual de 3.140 millones de dólares, significa un ingreso inferior del 26% con respecto al mismo plazo del año pasado.

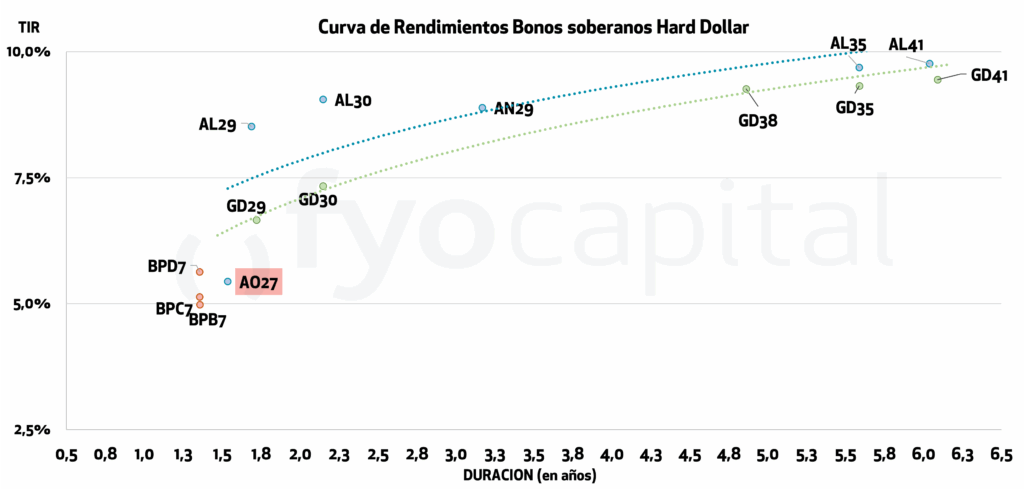

Estrenando bono: bienvenido Bonar AO27

Con el riesgo país estancado alrededor de los 500 puntos básicos desde hace más de dos meses, el gobierno continúa con el objetivo de lograr llevarlo al rango 350/400. Para ello buscan que los pagos de julio de bonares y globales tengan más previsibilidad, y que el mercado sepa cómo se van a pagar estos bonos con anticipación. La idea de fondo es no tener que recurrir a instrumentos de último momento como el repo anunciado dos días antes del pago de enero.

A tal efecto, en la licitación del 25/02 ofrecieron un nuevo suscribible y pagadero en dólares con un cupón del 6% TNA y pagos mensuales. Este bono tendrá vencimiento el 29/10/2029, fecha que se encuentra una semana después de las elecciones generales, pero antes del ballotage. Esta fecha fue elegida para despejar temores en un escenario de polarización política como el actual.

Este bono será ofrecido en todas las próximas licitaciones hasta acumular emisiones por 2.000 millones de dólares totales. Las emisiones serán de a 150 millones por subasta y al otro día se realizará otra suscripción por otros 100 millones más.

La primera licitación fue un éxito, se adjudicaron USD 150 M por encima de la par. La subasta cortó al 5,74% TNA (5,89% TIR) y con un prorrateo del 85% lo que mostró una alta demanda. En la segunda ronda de suscripción se adjudicaron los 100 millones restantes con un factor de prorrateo del 28,7%.

Su rendimiento lo sitúa más cerca de las TIR de los bopreales (todos cotizando entre 5% y 6%) que de los otros bonares, aún cuando tiene una duration de 1,35 al igual que el AL29. Esta alta demanda por el bono se da en el marco de una compresión de las tasas que pagan las obligaciones negociables al mismo plazo. Además, el aliciente de cobrar el bono previo a las elecciones presidenciales da seguridad a los inversores. Además, al haberse emitido sólo 250 millones de dólares, en comparación a un valor flotante de 1.115 millones del AL29, existe una prima por escasez del bono.

Entonces, podemos intuir que el pago de 4.300 millones que el Tesoro debe realizar en julio será cubierto con emisiones de AO27 por 2.000 millones, y los 2.300 restantes posiblemente sean comprados al BCRA con los pesos del superávit fiscal. De ser así, el superávit fiscal de enero permitiría tener los pesos para comprar 781 millones de dólares a un tipo de cambio de $1.415. El Tesoro busca ya pagar los bonos tomando cada vez menos dólares del BCRA, hasta cortar por completo la dependencia.

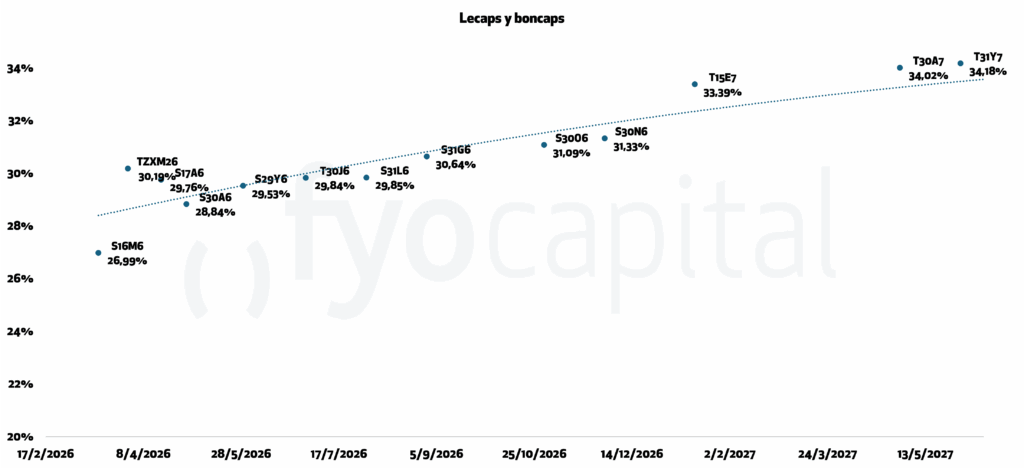

Curva pesos: situación, por qué comprimió

En la licitación del 25/02 el Tesoro no sólo ofreció el bonar en dólares AO27, sino que también ofreció 5 instrumentos CER con vencimientos desde el 15/5/26 hasta el 30/06/28; y dos nuevos dollar linked con vencimientos el 30/06/2027 y 30/06/2028.

En esta ocasión no ofrecieron bonos a tasa fija en pesos, sino que ambos estaban indexados. La falta de instrumentos tasa fija en la licitación llevó a que varios agentes institucionales que necesitan instrumentos de corto plazo estables (FCI, bancos) busquen las lecaps más cercanas. Esto dió paso a una compresión de las tasas de alrededor del 4%, especialmente en la S16M6 que pasó de 34,4% el lunes a 30% el viernes.

En esta licitación el Tesoro decidió mantener las tasas de los instrumentos en los niveles que cotizaban por mercado en lugar de dar premio. Por esto, el roll over fue del 93%, y el Tesoro –que ahora define la política monetaria absorbiendo y soltando pesos en las licitaciones- devolvió al sistema 0,5 billones de pesos, con lo cual las tasas a corto plazo y especialmente la caución cayeron, y en respuesta a eso el dólar MEP terminó la semana un 3% arriba.

Si bien el BCRA con sus constantes compras de dólares en lo que va del 2026 volcó aproximadamente 3,5 billones pesos al mercado, estos fueron absorbidos por las licitaciones del tesoro y otras operaciones de futuros y en el mercado secundario. Como comentamos en informes anteriores, el BCRA y el Tesoro seguirán minuciosamente aumentando o disminuyendo la liquidez del sistema en base a como se comporten el mercado de divisas, las tasas y la inflación. En esta última licitación el Tesoro apuntó a compensar en cierta medida la absorción de liquidez y también interpretamos que dio una señal, al mostrar que no convalidaría las tasas de las Lecaps de ese momento.

Para ver si este comportamiento fue un hecho puntual o un cambio de dirección en la política monetaria, deberemos seguir de cerca las próximas licitaciones y como se comporten las tasas en pesos.

Resistiendo a la Inteligencia Artificial: el trade H.A.L.O.

Mientras muchas de las empresas que cotizan en bolsa han sufrido caídas estas semanas, especialmente aquellas cuyo negocio es la venta de software como servicio, desde Goldman Sachs han planteado el concepto de empresas HALO (Activos Pesados, Baja Obsolescencia en inglés) para definir a las empresas que son más difícilmente reemplazables por los productos de Anthropic.

Las tasas reales más altas, la fragmentación geopolítica y la reconfiguración de las cadenas de suministro han devuelto el liderazgo bursátil a los activos productivos tangibles. Los mercados están recompensando la capacidad, las redes, la infraestructura y la complejidad de ingeniería (activos muy costosos de replicar y menos expuestos a la obsolescencia tecnológica) en lo que representa una verdadera revalorización de la escasez.

A esto se suma el doble impacto de la inteligencia artificial, que por un lado reduce los márgenes de las empresas de software y los servicios de IT, y por el otro convierte a algunos de los grandes ganadores del modelo “Capital Ligero” en los mayores inversores en capital de la historia. Empresas que antes dependían de ingenieros en sistemas ahora tienen que dedicar miles de millones de dólares a construir datacenters y chips que les permitan seguir escalando sus negocios.

En este contexto cobra fuerza el concepto HALO: Activos Pesados, Baja Obsolescencia. Esta categoría agrupa negocios con un capital físico sustancial y barreras a la replicación por coste, regulación, tiempo de construcción o complejidad de ingeniería, combinadas con una relevancia económica duradera. Redes eléctricas, gasoductos, servicios públicos, infraestructura de transporte, maquinaria crítica y capacidad industrial de ciclo largo son ejemplos representativos de esta categoría. Los inversores están volviendo a ver valor en la resiliencia frente a la I.A. y el valor estratégico de los activos de la economía real.

Los fundamentos macroeconómicos acompañan esta rotación. La expansión fiscal, el aumento de los costes de reposición, la re-regionalización y la recuperación manufacturera actúan como vientos de cola para los sectores intensivos en utilización de capital. En Europa, el ratio de gasto en capital sobre ventas alcanzó su nivel más alto en 10 años, revirtiendo una década de subinversión.

Los flujos de capital también apuntan en esa dirección: las fuertes entradas en estrategias de “value investing” y la búsqueda de diversificación frente a las exposiciones concentradas en tecnología estadounidense refuerzan la rotación, aunque las asignaciones a largo plazo están todavía lejos de estar sobredimensionadas.

Finalmente, el impulso en beneficios comienza a acompañar el argumento: el consenso espera un crecimiento más rápido de las ganancias por acción de es y una mejora del ROE para las empresas de Capital Intensivo, mientras que para aquellas de Capital Ligero se prevé que se mantenga en los niveles actuales sino es que disminuye, poniendo en duda la durabilidad de la prima que este grupo ha mantenido durante tanto tiempo.

EL TRADE

Para invertir en sector capital intensivo, consideramos como las mejores alternativas tomar posiciones en cedears que abarquen sectores enteros de la economía. Dentro de ellos destacamos el XLU ya que tiene un carácter más cíclico, las empresas a su interior tienen contratos con el Estado y privados, y son el principal activo para captar el crecimiento de la demanda energética de los data centers, vehículos e industria. El P/E forward 2026 de los principales holdings de XLU ronda 18x y estimaciones lo proyectan llegando a 21x, lo que implicaría un upside de 16,5% más un rendimiento por dividendo del 2,7% anual.

Fuente: Bloomberg

Lo que se viene esta semana:

Lunes: Producto Manufacturero Industrial (EE.UU.) – Reporte Focus BCB (Brasil).

Pago de amortización – DNC8O; PNWCO

Pago de renta – BSCRO; CS49O; DNC8O; PNWCO; ZPC1O; ZPC2O

Martes: Tasa de inflación interanual flash (EE.UU.). – Tasa de inflación interanual flash (UE) – Dato de PIB 4to trimestre (Brasil) – Producto Manufacturero Industrial (China).

Pago de amortización – CS38O; DSCBO; OTS1O

Pago de renta – BGD26; CS38O; DSCBO; VSCKO

Miércoles:

Pago de amortización – CHAQ; RNG23

Pago de renta – CHAQ; PZCGO; RNG23

Jueves:

Pago de amortización – SBC1O

Pago de renta – BU3J6; CO2D7; GN48O; GYC5O; RIP1O; SBC1O; VBC2O

Viernes: Dato de empleo no agro (EE.UU.) – Tasa de Desempleo (EE.UU.)

Pago de amortización – PN39O; TYCZO

Pago de renta – DHSEO; PN39O; TLCLO; TYCZO; VSCOO