Sobre el acuerdo comercial Argentina – Estados Unidos

El jueves pasado, Argentina y Estados Unidos firmaron el Acuerdo de Comercio e Inversión Recíprocos entre los Estados Unidos y Argentina (ARTI, por sus siglas en ingles). Este acuerdo implica la eliminación de aranceles para más de 1800 productos comercializados entre ambos países.

Además de las modificaciones arancelarias, el acuerdo contempla otras cuestiones como, la eliminación de barreras no arancelarias, propiedad intelectual, acceso al mercado agrícola, trabajo, medio ambiente, alineación en materia de seguridad económica, empresas estatales y subsidios y comercio digital, entre otros.

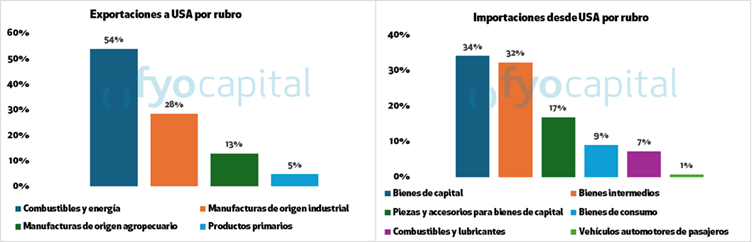

Argentina y Estados Unidos mantienen una sólida relación comercial, las importaciones desde Estados Unidos representan el 8,4% sobre volumen total, y las exportaciones hacia este país significan el 12,4% sobre el total. Es decir, que este acuerdo afectará a por lo menos, un 10% del comercio internacional de nuestro país. Para intentar cuantificar el impacto del acuerdo, podemos calcular los cambios arancelarios de los principales productos comercializados teniendo en cuenta los volúmenes, y como pueden afectar a estos las modificaciones no arancelarias.

Los dos sectores más importantes en cuanto al comercio con Estados Unidos son el de energía y el de manufacturas industriales, que concentran el 82% de nuestras exportaciones este país. Combustibles y energía representa el 54%, siendo la exportación de petróleo crudo el principal producto exportado, mientras que las manufacturas de origen industrial representan un 28%, destacándose en este rubro los metales preciosos y sus manufacturas. El acuerdo estipula la eliminación de la tarifa Ad Valorem (de hasta 10%) aplicada por Estados Unidos a estos bienes, creada para corregir déficits comerciales. La medida no necesariamente “baja” los impuestos actuales, sino que congela las reglas de juego y otorga a Argentina una ventaja comparativa frente a otros países exportadores que sí podrían sufrir la “tasa recíproca”. Es un mecanismo de seguridad jurídica para asegurar al acceso de los bienes de Vaca Muerta y la minería a ese mercado.

Otro sector importante es el de los insumos productivos y equipamiento, que representa el 83% de nuestras importaciones desde Norteamérica, siendo los sub rubros más importantes Bienes de Capital, Bienes Intermedios y Piezas y Accesorios para bienes de capital. Con el nuevo acuerdo se habilita la importación de bienes de capital usados, principalmente para producción y minería, y se aplica arancel 0% de forma inmediata a bienes industriales. Esta medida reduce de forma inmediata los costos operativos para la industria local, facilitando la modernización del stock de capital.

En el plano agroindustrial, el acuerdo trasciende la simple baja de aranceles para enfocarse en la eliminación de barreras sanitarias y la regionalización. Lo más relevante es que Argentina se obliga a reconocer automáticamente al sistema de inspección de EE. UU, en lugar de utilizar las auditorías locales para autorizar importaciones de carne y lácteos. A nivel estratégico, estas concesiones buscan asegurar la reciprocidad: al adoptar Argentina estándares basados estrictamente en ciencia y riesgo, blinda sus propias exportaciones (limones, carnes, vinos) contra futuras barreras para arancelarias arbitrarias por parte de EE. UU.

Otro sector que verá bajas en los aranceles es el automotriz que, si bien hoy no tiene un gran peso en el comercio (0,6% de los autos importados provienen de USA), podría comenzar a tenerlo gracias a la nueva regulación, que permitirá el ingreso de 10.000 unidades con arancel 0% y con eliminación de homologaciones y regulaciones. De concretarse el ingreso de estos autos, Estados Unidos podría pasar a ser el principal país al cual Argentina compra vehículos, con importaciones potenciales de USD 300 millones.

Que será de la deuda

A través de un posteo en X, Milei intentó reconfigurar las expectativas del mercado en cuanto al retorno de Argentina a los mercados de deuda internacionales, poniéndola en pausa indefinidamente. A pesar de que Ecuador volvió a los mercados con 487 puntos (el nivel actual de riesgo país argentino) a una tasa promedio del 9%, el gobierno confía en que en el futuro podrá salir a mercado a una tasa aún más baja (rango 325/350 puntos de Macri).

Pero también se definió cómo se pagarán los 1.817 millones de dólares a organismos multilaterales y 8.600 millones a los bonistas. A los primeros se les pagará con fondos provenientes de la venta o concesión de los activos del Estado Nacional. Aquí nos encontramos con 33 empresas públicas que el DNU 70/2023 pone a disposición para transformar en sociedades anónimas.

Por el momento 3 empresas aparecen como las más cercanas a ser privatizadas durante el primer trimestre de 2026. La primera de ellas corresponde a Belgrano Cargas y Logística, que opera más de 7.600 kilómetros de vías en 16 provincias (con fuerte presencia en el segmento granos) y en 2025 tuvo un déficit operativo de $71.780 millones de pesos. El modelo de privatización consistiría en una desintegración vertical, en la cual se realizarían licitaciones por líneas y talleres, venta de material rodante y un esquema de acceso abierto para nuevos operadores. Sin embargo, no se descarta que una sola empresa tome control completo en caso de que la oferta resulte lo suficientemente atractiva.

La segunda empresa es AySA, que opera el servicio de agua potable y cloacas en Ciudad de Buenos Aires y numerosos partidos del Conurbano. Aquí se avanzó con reducciones de subsidios y un nuevo marco regulatorio que habilita la concesión. El plan contempla vender, como máximo, el 90% del capital estatal, reservando el 10% para empleados; pero saliendo a la bolsa por al menos el 51% del paquete accionario.

La tercera sería Enarsa, la administradora del Gasoducto Nestor Kirchner, controlante de Transener y comercializadora de la energía producida por las represas de Yacyretá y Salto Grande. Si bien durante el mandato de Milei el resultado de Enarsa pasó de ser deficitario a superavitario en 73.310 millones de pesos (en su mayoría por su participación en Transener), el gobierno ha argumentado que la estructura de costos sigue siendo demasiado alta. En el caso de Enarsa, la privatización abarca la venta de todas sus unidades de negocio, incluidas participaciones en parques eólicos, centrales hidroeléctricas y termoeléctricas. El monto esperado por esta operación rondaría los 500 millones de dólares entre activos de la empresa y acciones de Transener.

En lo que a los bonistas respecta, por un lado seguirán recurriendo a la estrategia de usar los pesos del superávit primario para pagar los intereses de la deuda, y en “el peor de los casos” se buscaría el roll-over mediante financiamiento alternativo. Aquí lo más probable es que veamos nuevas emisiones de BonTes a largo plazo en pesos, nuevas emisiones de Bonares si el riesgo país no comprime por debajo de los 400 puntos antes de julio, pero vemos más probable que el gobierno vuelva al mercado internacional considerando que los grandes bancos parecen ser reticentes a otorgar préstamos repo al BCRA con vencimiento después de las elecciones de 2027.

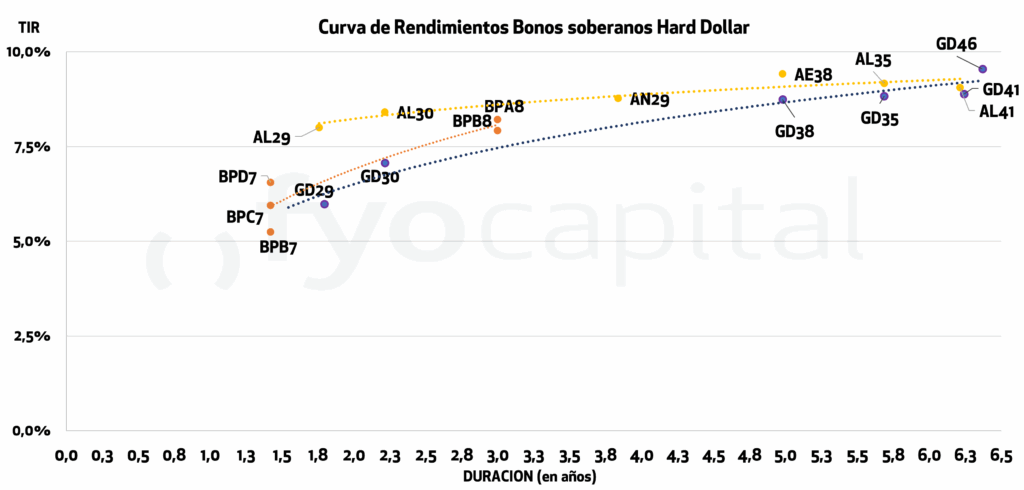

En lo que a la curva soberana respecta, el tramo más corto ley extranjera (GD29 y GD30) ya cotiza a una TIR promedio de 6,43% mientras que el ley local lo hace con 8,2% TIR. En cuanto al tramo largo tenemos 8,8% TIR promedio en ley NY (GD35 y GD41) y 9,1% si optamos por ley local (AL35 y AL41).

La licitación del miércoles

El 13/02/2026 vencerán en total alrededor de 7,9 billones en concepto del bono tasa fija en pesos T13F6, y los instrumentos ofrecidos para rollear estos vencimientos serán conocidos esta tarde al cierre del mercado.

El Tesoro saldrá a buscar un porcentaje alto de roll-over, con lo cual vemos posible que aparezcan nuevos premios en los instrumentos ofrecidos en el orden del 0,05% TEM en línea con las últimas licitaciones. Esta posibilidad aumenta especialmente en el tramo corto, dado que el Tesoro sigue cómodo con alentar que los inversores sigan parados en carry con letras cortas, lo cual le ha dado mucho margen para seguir comprando reservas (ya lleva 1.475 millones).

Además, los depósitos en pesos del Tesoro no son lo suficientemente altos como para dar mucho Punto Anker. Con unos depósitos en pesos por 4,3 billones buscará un porcentaje de roll-over alto para no tener que tocar sus depósitos en bancos privados y no volver a generar momentos de stress en la liquidez del sistema.

En línea con esto, el BCRA ha tomado una medida que flexibiliza los requerimientos de efectivo mínimo a nivel mensual, al permitirles a las entidades trasladar al mes siguiente el 5% de esa integración. Es decir, si la integración es 100%, pero un banco integra en un mes 95%, al mes siguiente puede integrar 105%.

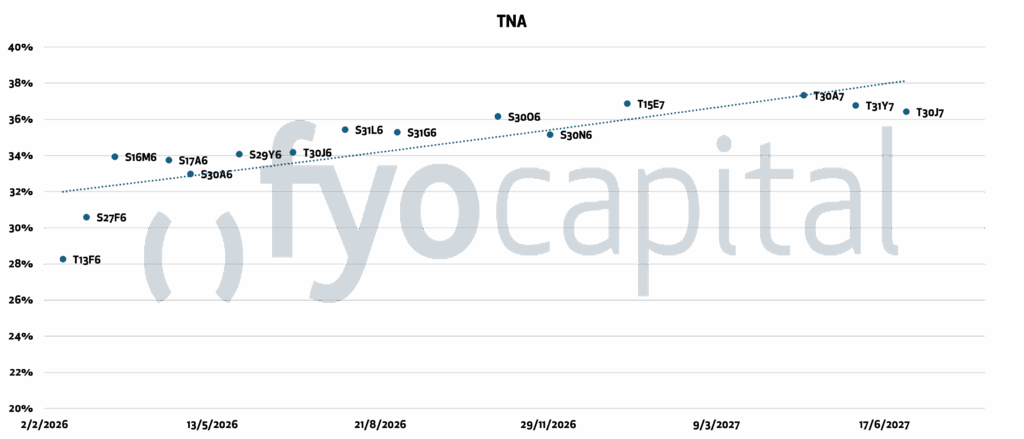

Favorece al Tesoro en esta subasta que las tasas en pesos estén en niveles significativamente menores a los existentes durante la última licitación. En aquella licitación la lecap más corta que ofreció (S16M6) cortó al 2,99% TEM, y hoy ya cotiza al 2,6% TEM; la lecap al 31 de julio se emitió al 2,75% TEM y hoy ya cotiza al 2,7%. Entonces, si bien vemos posible que el Tesoro otorgue algo de premios en las letras, es difícil volver a ver alguna letra en 3% TEM. La curva se encuentra ligeramente empinada con la lecap a 4 días cotiza a 28% TNA; a 17 días 30% TNA; a 6 meses 35,4% TNA; y a 3 meses 33% TNA. Ya para encontrar rendimientos superiores al 35% debemos ir a la T30E7 (vence 30/01/2027) que rinde 37%.

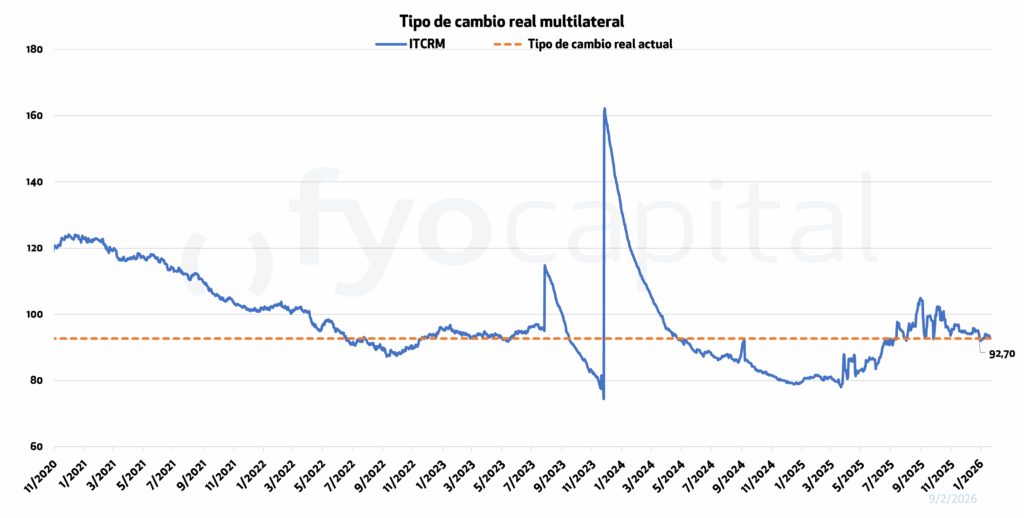

En lo que hace a recomendaciones, seguimos eligiendo las lecaps por encima de la caución para las colocaciones a plazos cortos ya que -excepto momentos particulares- ya que existe una diferencia de tasas a favor de la letra de 4%/5% TNA. En lo que al carry trade respecta, vemos como constructivo mantener las posiciones actuales mientras el tipo de cambio siga calmado, pero creemos que no es momento de vender dólares para entrar en carry trade. La razón para ello es que el tipo de cambio real en 92,7 lo sitúa dentro del 10% más caro, y consideramos que el nivel de riesgo/beneficio resulta inconveniente para esta operación.