PANORAMA INTERNACIONAL

Las últimas horas se registraron ataques con drones iraníes sobre el puerto de Fujairah en Emiratos Árabes que llevaron a suspender las operaciones de carga. A esto se sumó el ataque de Estados Unidos a la isla iraní de Jark, núcleo de la industria petrolera de la República Iraní por donde fluye cerca del 90% de sus exportaciones.

Mientras tanto:

- La Agencia Internacional de la Energía (AIE) decidió liberar 400 millones de barriles de reservas para intentar frenar la escalada de precios. Las existencias de Asia y Oceanía se liberarán de inmediato, mientras que las de Europa y América estarán disponibles a finales de marzo. Analistas estiman las mismas cubren unos 20 días del flujo normal por Ormuz.

- Trump ha solicitado ayuda a países para garantizar la navegación en el estrecho de Ormuz.

DINAMICA DE LA SEMANA PASADA EN CBOT

La soja y el maíz sumaron su sexta y tercera semana consecutiva de alzas en Chicago. La soja alcanzó su punto más alto desde 2024 tras subir un 2% la semana pasada, mientras el maíz acumuló 1,2%, con la presión vendedora de los farmers norteamericanos limitando mayores incrementos. El explosivo aumento del petróleo volvió más atractivos a los biocombustibles, influyendo en ambos mercados. Los agricultores estadounidenses se apresuran a vender granos para aprovechar los precios de guerra, liquidando maíz, soja y trigo a productores de etanol y grandes comerciantes, además de firmar contratos forward para la nueva campaña.

Hoy lunes se produjo la fuerte toma de ganancia en todos los granos, que en el caso del poroto y el aceite de soja alcanzaron el máximo diario permitido por CBOT. Esta fuerte toma de ganancia encuentra sustento en dos factores principales;

- El posible aplazamiento del encuentro entre Xi Jimping y Trump que suma dudas respecto del estado en que encuentran las voluntades para cumplir con lo acordado a la fecha.

- Posible alivio en Ormuz. -un petrolero paquistaní atravesó con éxito el estrecho, siendo la primera carga no iraní en atravesar la zona. Adicionalmente, Irán permitiría el paso de barcos de Irán, India, y China-.

La evolución de los mercados, así como la continuidad en la toma de ganancia, dependerá de la lectura que los operadores hagan respecto de ambos factores.

Soja: El Aceite como protagonista, con señales de alarma que limitaron las subas.

Viento a favor (Alcistas):

- Aceite al ritmo del petróleo:

El mercado del aceite de soja continuó en línea con el petróleo, con rumores en EE. UU. de que la EPA eleve aún más el corte de bio propuesto para contener el 70% de las exenciones otorgadas a pequeñas refinerías.

Vientos en contra (bajista):

- Primas en Brasil se desploman: Cargill Brasil discontinuó exportaciones a China luego de que las autoridades intensificaran inspecciones a pedido de Pekín. Aunque es el único exportador en esta situación, los nuevos controles impactan sobre todos los operadores al elevar los tiempos de espera de los buques, incrementando costos de demora que se suman a las ya altas tarifas de transporte.

- Dudas respecto del encuentro entre Xi Jinping y Trump el próximo 31 de marzo: Funcionarios de ambos países se reunieron en París como previa a la reunión de los mandatarios. Según EE.UU. China se mantendría comprometida a comprar 25 Mt anuales por tres años consecutivos; no obstante, hoy los futuros de soja ceden significativamente tras declaraciones de Trump condicionando el encuentro a que China participe activamente en desbloquear Ormuz.

- Bajo nivel de importaciones chinas en el bimestre enero/febrero: En el bimestre enero/febrero, las importaciones chinas de soja cayeron un 7,8% interanual (12,55 Mt), el volumen más bajo para ese periodo en siete años.

Maíz: La Pesadilla de los Fertilizantes

Viento a favor (Alcistas):

- Urea, el gran problema que podría dejarnos con menos maíz la próxima campaña:El conflicto en Ormuz bloquea el 30% del nitrógeno mundial, llevando los fertilizantes a su precio más alto en 18 meses. Esta escasez es tan grave que podría reducir el área de siembra de maíz en EE. UU.StoneX calificó la situación de la urea como un “escenario de pesadilla”, con inventarios ajustados y sin margen de error. Los distribuidores tendrían entre un 25% y 35% menos de los suministros habituales para la primaveraSe estima que los distribuidores de fertilizantes podrían estar entre un 25 y un 35% menos de los suministros habituales de fertilizantes de primavera. Gran parte del stock norteamericano está atrapado en el estrecho o deben dar la vuelta por el Cabo de Buena Esperanza para llegar a EE.UU.

Como paliativo, el Tesoro de EE. UU. facilitará la importación desde Venezuela para mitigar el déficit del 25% en las existencias de siembra, aunque hay dudas sobre la magnitud del aporte venezolano. - Fondos especulativos continúan comprando maíz: Los fondos especulativos compraron 15 Mt de maíz (semana al 10/3), llevando su posición comprada a 8 Mt, tendencia que habría continuado la semana pasada.

- A pesar de los precios, EE. UU. mantiene buenos volúmenes de exportación.

Trigo: Sequía y Costos por las Nubes

Viento a favor (Alcistas):

- Insumo para la siembra de primavera del hemisferio norte caros

- Alarmante sequía en EE. UU: 56% del trigo experimente sequia (frente al 24% del año pasado y 55% la semana anterior), con pronósticos de lluvias escasas y temperaturas elevadas los próximos 10 días.

- UE recorta exportaciones: La consultora Expana redujo en 500.000 Tn su pronóstico de exportación para la UE por el impacto de la guerra en el consumo regional.

Viento en contra (Bajistas): El dólar fuerte le quita competitividad al trigo estadounidense frente al europeo.

PANORAMA LOCAL

La semana pasada fue positiva para los precios en Argentina, donde los cereales superaron las ganancias de la soja. Los valores están influidos por Medio Oriente y el alza de costos. Hacia adelante tenemos dudas respecto de la continuidad de estos valores en soja luego de no confirmarse recortes en los derechos de exportación (DEX). En un contexto de paz, estos precios se considerarían muy elevados.

SOJA LOCAL:

Mercado de soja con especulación por rumores de baja en derechos de exportación (DEX) en el marco de la Expoagro, productores reteniendo mercadería, exportadores también operando el rumor. Finalmente, el Gobierno vinculó cualquier baja de impuestos al resultado fiscal.

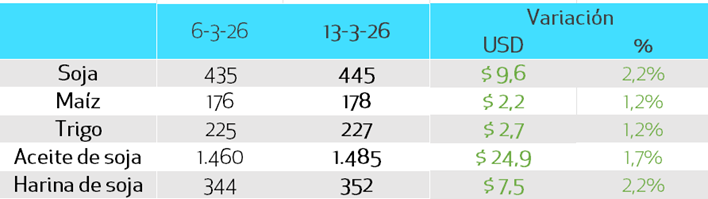

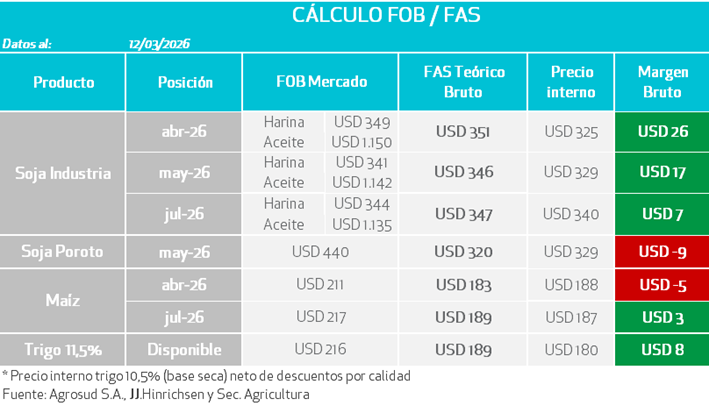

Los precios locales mejoraron, aunque en menor medida que en Chicago. La soja mayo cerró en USD 327 (ganancia semanal de USD 2,9) con márgenes en torno a USD17.

A diferencia del productor norteamericano que está aprovechando el rally internacional para avanzar en ventas, los productores locales se muestran reticentes a vender configurando un escenario complejo para acopios y cooperativas, ya que al poco espacio disponible se suman pocos negocios a fijar.

La industria no tiene urgencia de compra, con mucho volumen de soja paraguaya siendo importada.

Con poco volumen de negocios a fijas, es difícil pensar que no buscaran marginar fuerte en cosecha, si bien el final de la historia lo marcara que tanto el productor acceda a vender y del normal ingreso de la cosecha.

En materia productiva, las regulares lluvias permiten estabilizar la producción. La única excepción es el sudeste de Buenos Aires, pero los pronósticos en adelante son optimistas.

MAIZ LOCAL

A diferencia de soja, el productor argentino parece más dispuesto a vender maíz.

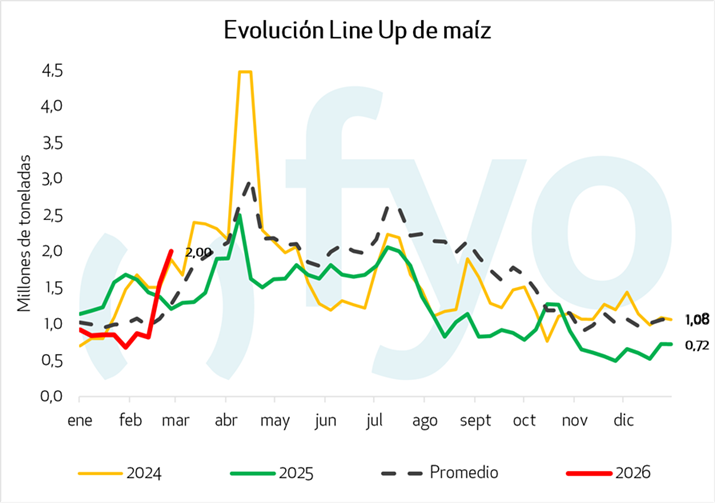

Las recurrentes lluvias aportaron al precio en la plaza local, que junto a la mejora de CBOT, se movió entre 180 y 185USD/Tn en Rosario, y casi USD 200 en los puertos del sur. Por delante tenemos más lluvias los próximos 10 días, con un line up importante, lo que permitiría ver precios sostenidos.

Interesantes subas en las posiciones del término, con abril sumando 3,6USD y julio 3,5USD para alcanzar 187 y 185,5 respectivamente.

BCR elevó su proyección a 62 Mt dada la recuperación hídrica de febrero, con una cosecha que ya avanza sobre el 9.4% del área.

TRIGO LOCAL:

El disponible mejoró hasta USD185 y precios de hasta 210 dólares en Bahía Blanca, con un julio en A3 en USD207 (+1USD semanal)

El gran desafío aquí es para los acopios: queda aún mucho trigo sin vender y necesitaran vaciar silos rápido para recibir la soja y el maíz que ya están por cosecharse.

No hay que perder de vista la posición a cosecha en USD219, si bien con la actual suba de la urea, los números del productor para la nueva cosecha están en “veremos”, con una relación insumo producto muy desmejorada.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Con una cartera vendida al 55%, no sumariamos ventas adicionales.

Para quienes lanzaron calls, este es un buen momento para recomprarlos.

En caso de estar niveles de ventas en línea con el promedio a nivel país (6%), la recomendación pasa por marcar al menos un 30% de la producción en la zona de los USD 320 para no llegar tan expuestos a la cosecha y estando el valor mencionado arriba del precio de presupuesto proyectado para 25/26.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Con una cartera de consultoría vendida en un 45% de la producción temprana, no avanzaríamos con nuevas ventas.

Si estamos vendidos a nivel mercado, 18%, avanzaríamos por aquello que necesitemos logística o por necesidad de caja, en caso de no contar con otro grano.

Para el maíz tardío, aguardaríamos. El mercado internacional hoy presenta interrogantes que podrían llevarnos un escalón arribe de precios.

RECOMENDACIONES TRIGO

CAMPAÑA 2026/27

En cuanto al trigo de la nueva campaña, esperaríamos. Dado que todavía resta tiempo para la siembra, y con el rally de precios de los insumos de los últimos días, el valor actual del futuro diciembre 2026 no asegura rentabilidad. Adicionalmente, a nivel internacional hay incertidumbre productiva en la siembra del cereal de verano del hemisferio norte que podría dejarnos con algo más de precio.