MERCADO INTERNACIONAL

Soja

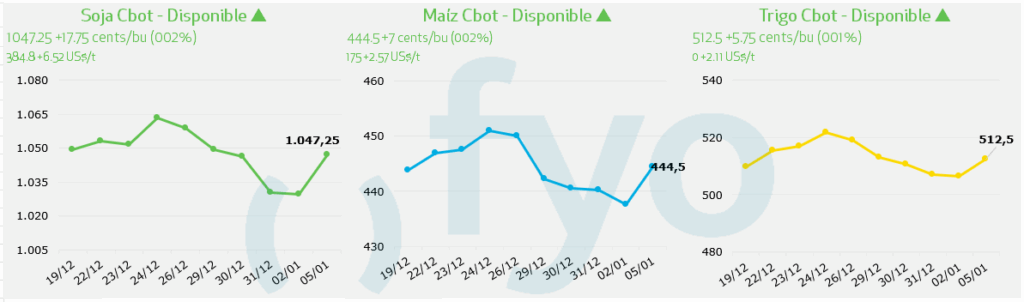

- El complejo de la soja en Chicago finaliza la sesión con ganancias tras alcanzar niveles mínimos de varias semanas, encontrando soporte en la actividad de compra de los fondos de inversión.

- La consultora StoneX elevó su proyección para la cosecha de soja 2025/26 en Brasil a 177,6 millones de toneladas (Mt), un incremento del 0,2% respecto a su estimación de diciembre, citando mejores rendimientos en el estado de Mato Grosso y condiciones climáticas favorables.

- El USDA informó ventas de exportación de soja de EE. UU. por 1,2 Mt para el ciclo 2025/26 en la semana finalizada el 25 de diciembre, de las cuales China adquirió 396.419 toneladas. Para el ciclo 2026/27, se reportaron ventas adicionales por 66.400 toneladas.

- El mercado se mantiene a la espera de la publicación de datos clave sobre oferta y demanda global, así como de los inventarios trimestrales de granos en EE. UU. al 1 de diciembre, que el Departamento de Agricultura de los Estados Unidos (USDA) presentará el 12 de enero.

Maíz

- Los futuros de maíz registran avances moderados, impulsados por la inercia del mercado de energía y la expectativa de un ajuste en los niveles de inventarios en EE. UU.

- El contrato de maíz más activo cerró la jornada en 174,90 USD/t, alejándose de su nivel más bajo desde mediados de diciembre gracias al entorno macroeconómico positivo y la firmeza del petróleo.

- Operadores del mercado, señalaron que la fuerte demanda de exportación de maíz estadounidense durante el inicio de la temporada podría resultar en una cifra de inventarios trimestrales menor a la esperada en el próximo informe del USDA.

- La estimación de producción total de maíz en Brasil para el ciclo 2025/26 se mantiene estable en 134,3 Mt, según los datos más recientes publicados por la consultora StoneX.

- La Secretaría de Economía de Ucrania informó que las exportaciones totales de granos del país alcanzan 15,4 Mt en lo que va de la temporada 2025/26, una cifra significativamente menor a los 21,9 Mt exportados en el mismo periodo del ciclo anterior.

Trigo

- Los precios del trigo inician la semana al alza, siguiendo la tendencia de recuperación del complejo agrícola.

- La unión de exportadores de Ucrania (UGA) indicó que las exportaciones de trigo de dicho país cayeron a 619.000 toneladas en diciembre, frente a las 958.000 toneladas registradas en noviembre, debido a la ralentización de los embarques por ataques rusos a los puertos marítimos.

- La oferta global se mantiene robusta debido a que Argentina y Australia se encuentran finalizando cosechas de trigo con rendimientos elevados, lo que limita el potencial alcista derivado de las tensiones en la región del Mar Negro.

- La actividad bélica en Ucrania continúa afectando la logística exportadora; autoridades locales reportaron nuevos ataques nocturnos en Kiev, manteniendo la prima de riesgo geopolítico activa en el mercado de cereales panificables.

MERCADO LOCAL

Soja

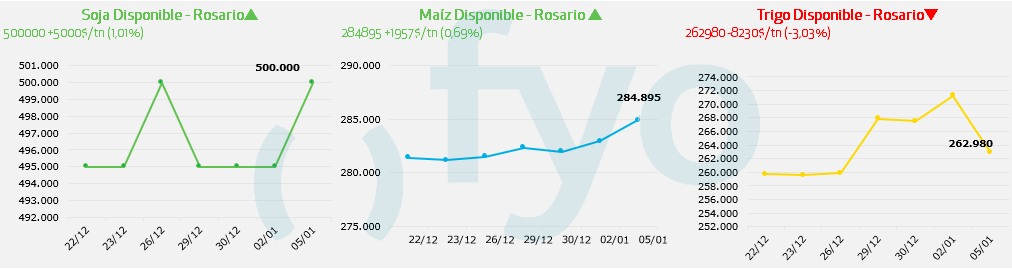

- Por soja disponible en Rosario se pagaron $ 500.000, mientras que para fijaciones las fábricas pagaron $ 495.000

- En el mercado a3 la soja mejoró de la mano de las subas en los mercados externos. La soja mayo ajustó en USD 320,5 (+3,3 USD/t contra el ajuste anterior)

Maíz

- Por maíz en UP River se pagaron USD 195

- La entrega marzo valió USD 182, con Abril en USD 180

- La entrega julio valía USD 175.

- La entrega en Bahía Blanca se pagó USD 195 condición contractual, mientras que la entrega Necochea se pagaba USD 190

Trigo

- Por trigo disponible en Rosario se pagaron USD 180

- La oferta diferida se ubicó en US$ 183/t para la descarga en febrero y en US$ 185/t para la posición marzo.

- Bahía Blanca se pagó USD 195 y Necochea USD 185 con descarga y USD 190 15/1-15/2