VISION DE MERCADO

SOJA

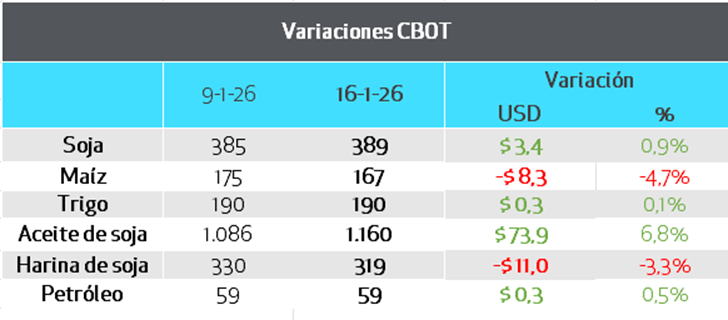

Los contratos de soja en Chicago finalizaron la semana con ganancias gracias a la recuperación del aceite.

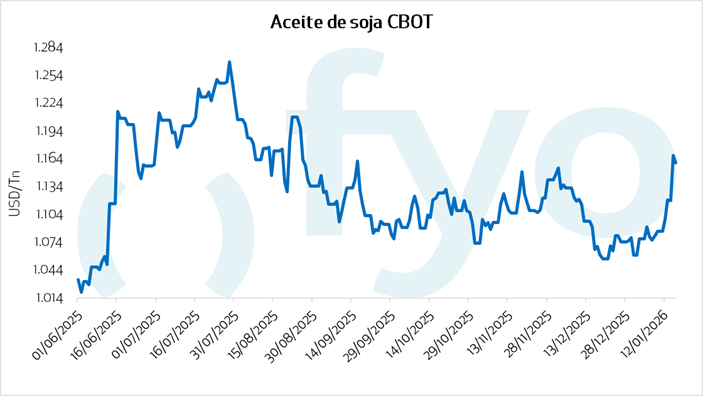

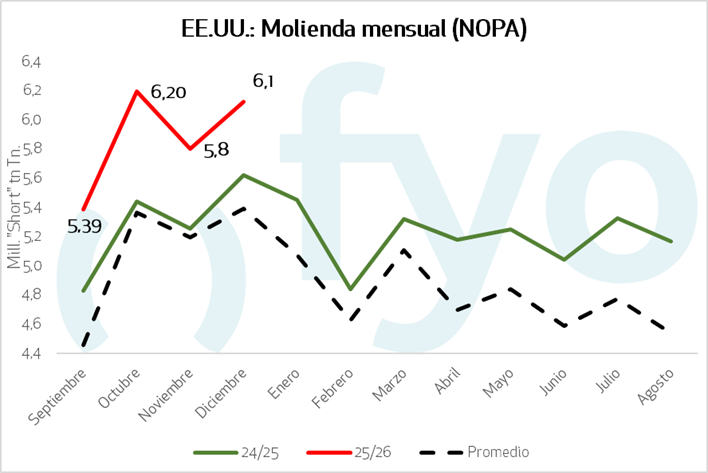

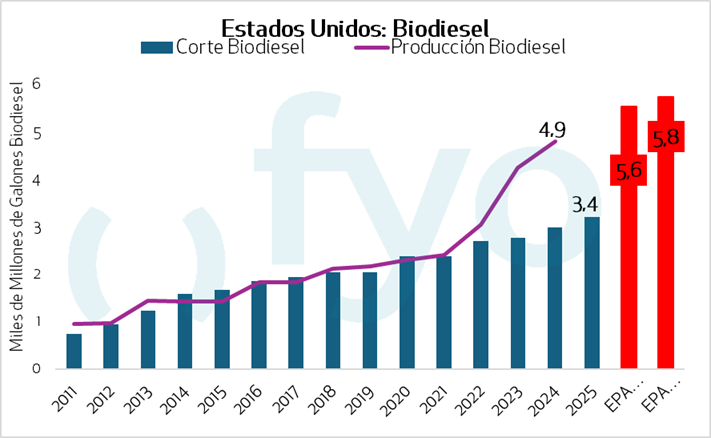

El pasado jueves la Asociación Nacional de Procesadores de Semillas Oleaginosas de EE.UU. (NOPA) reportó una molienda en EE. UU. de 6,12 Mt en diciembre, la segunda marca más alta de la historia. El dato, sumado al rumor de que la Agencia de Protección Ambiental (EPA) podría definir los mandatos de corte de biodiésel para 2026 para marzo, y que estarían en línea con lo ya anunciado, aportó sostén a la suba del aceite.

Recordemos que el corte propuesto por EPA – 5,6 Mil Mill. de galones en 2026- es 64% mayor al vigente para 2025. USDA estipula un crecimiento en el crushing norteamericano de en la campaña 25/26 de 3,5 Mt, objetivo alcanzable a la luz de los datos.

Sin embargo, cabe mencionar que el panorama de precios para aceites se ve menos alcistas dado que Indonesia decidió no lleva a cabo la implementación del B50 en 2026, manteniéndose en B40.

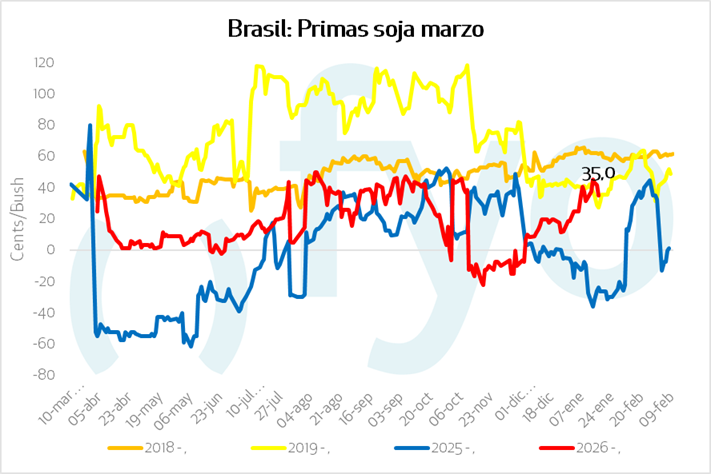

China se encamina a alcanzar los 12 Mt de compras de EE.UU., con los privados comenzando a intensificar la originación en Sudamérica de la mano de la mejora en los márgenes de crushing al interior del país asiático lo que recalentó las primas de poroto de Brasil. Brasil estima produccion entre 176 y 182 Mt, con la cosecha ya en marcha.

En el plano local, los precios por físico cedieron de $505.000 a $485.000, con ajuste negativo también para la posición mayo de USD320 a 317.

La siembra de soja ya avanza sobre el 93,9% del área proyectada, con demoras por excesos hídricos en el NEA y el Centro-Norte de Santa Fe.

Estamos entrando en periodo de definición de rindes. Según BCBA entre 15%- 30% de la soja de primera sobre los núcleos, oeste de Bs. As y norte de La Pampa inició el período de definición de rindes con falta de humedad.

Como contracara, se registran lotes puntuales con inundaciones en el noroeste, sobre zonas bajas q podrían llegar a necesitar resiembra.

En zona núcleo, según BCR las altas temperaturas y falta de precipitaciones comienzan a evidenciarse.

MAÍZ

El mercado del maíz internacional experimentó una caída significativa semana pasada, si bien logro compensar parte de las bajas de inicio de semana producidas por los ajustes al alza en los números de produccion de EE.UU. de USDA.

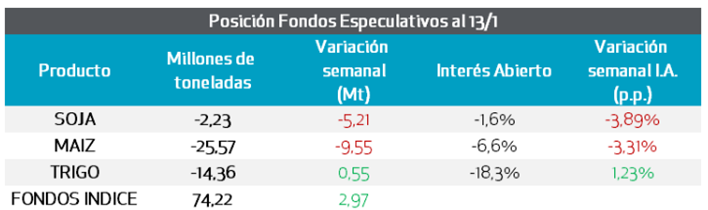

Los fondos especulativos profundizaron su visión bajista en maíz vendiendo 9,5 Mt la semana finalizada el 13/1

En el plano local, BCR elevó su proyección a 62 Mt, récord histórico, si bien las lluvias proyectadas para el fin de semana fallaron sobre el centro del país lo que podría materializarse en ajustes de rindes sobre el sur de Córdoba principalmente.

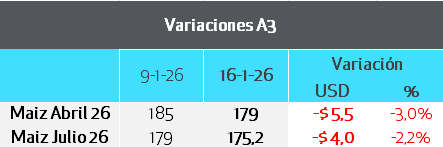

Los precios locales en el físico cedieron de USD 200 a USD 195, con bajas en los futuros de entre 3% y 2%.

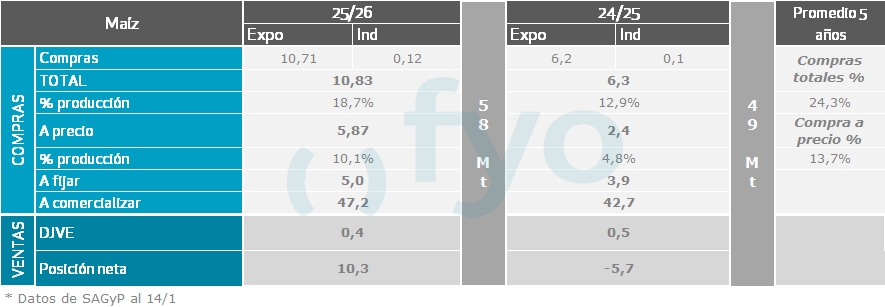

A nivel de comercio, en las últimas semanas comenzó a tomar impulso las ventas de maíz de nueva cosecha, con los productores de las zonas en las que el maíz temprano transitó bien la etapa crítica más dispuesto a cerrar negocios, y la exportación dispuesta a generar una posición compradora. Igualmente, las ventas a cosecha con precio alcanzan el 10%, todavía por debajo del promedio histórico del 14% vendido a la fecha.

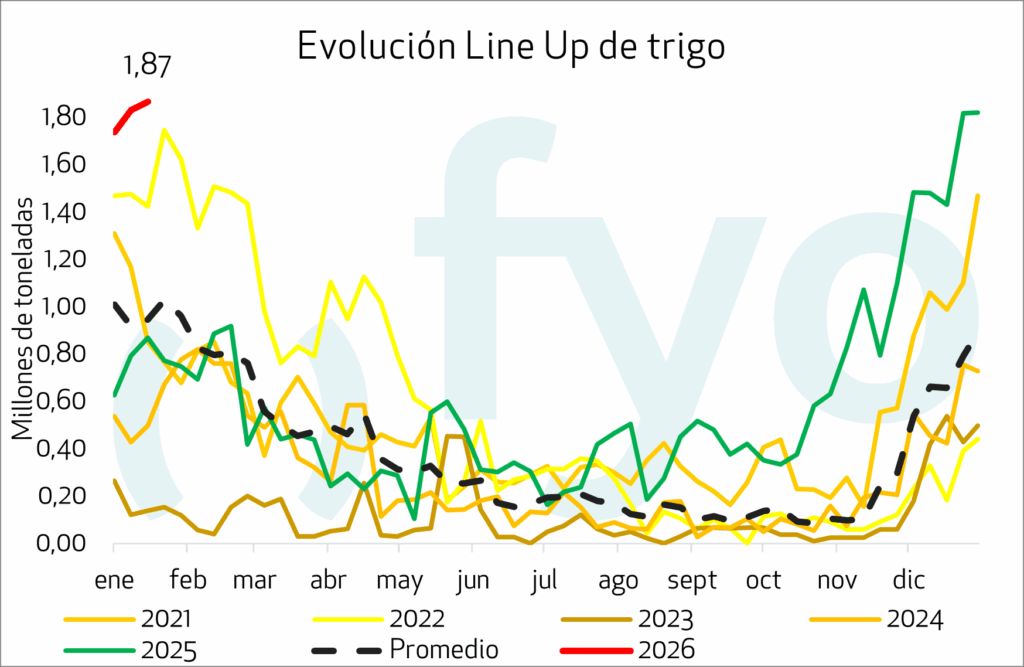

TRIGO

Los precios del trigo mostraron un comportamiento mixto con sesgo bajista, condicionados por una oferta global récord que neutraliza los riesgos logísticos derivados del conflicto en la región del Mar Negro.

BCBA dio por finalizada la campaña nacional con una producción récord de 27,80 Mt y un rendimiento promedio de 43,8 qq/Ha, lo que representa un aumento del 50,4% respecto al promedio de los últimos cinco años. El line-up de buques programados para carga hasta fin de mes totaliza 1,9 Mt.

El precio local cedió de USD 183 a 180, con las ofertar por trigo con proteína arriba de 10,5% de USD 205 a 195.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

En cuanto a la nueva campaña, con una cartera que se encuentra vendida al 47%, consideramos que la cartera se encuentra bien vendida dado el momento actual de la campaña, por lo que no comprometeríamos más mercadería física.

Seguimos considerando que lo precios actuales a cosecha siguen algo caros, dado que se ubican cercanos a la capacidad teórica de pago de las fábricas, siendo la cosecha el momento en el que mayores márgenes tienen. Avanzaríamos un 20% adicional con opciones, recomendando marcar un piso con compra de PUT en USD 308 por un costo de USD 5.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Partiendo de una cartera vendida en temprano en 30%, sumariamos ventas hasta el 40/50% de la producción, dado que hay una mayor certeza productiva, estamos cercanos al inicio de la cosecha y con el fin de evitar la presión logística dado el gran volúmen que se espera.

Respecto al maíz tardío, la cartera se encuentra al 20% vendida. Recomendamos llevar la posición al 25/30% para asegurar una parte de rentabilidad; restando aún un 70% abierto al mercado climático sudamericano y a los posibles cambios de área de siembra en los Estados Unidos.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

Con la cartera de consultoría vendida al 60%, avanzaríamos con ventas en julio por un 15% más, debido a que se encuentra por encima de los USD 190 y que este pase (~14%) es superior a las tasas de colocación. Dejaríamos un remanente para especular con un “segundo tiempo” en caso de que tengamos alguna novedad alcista cuando inicie el climático del Hemisferio Norte.