SOJA

Proyecta producción en 115,75 Mt (-1,3Mt) dada una caída de rinde de 0,34 qq/ha.

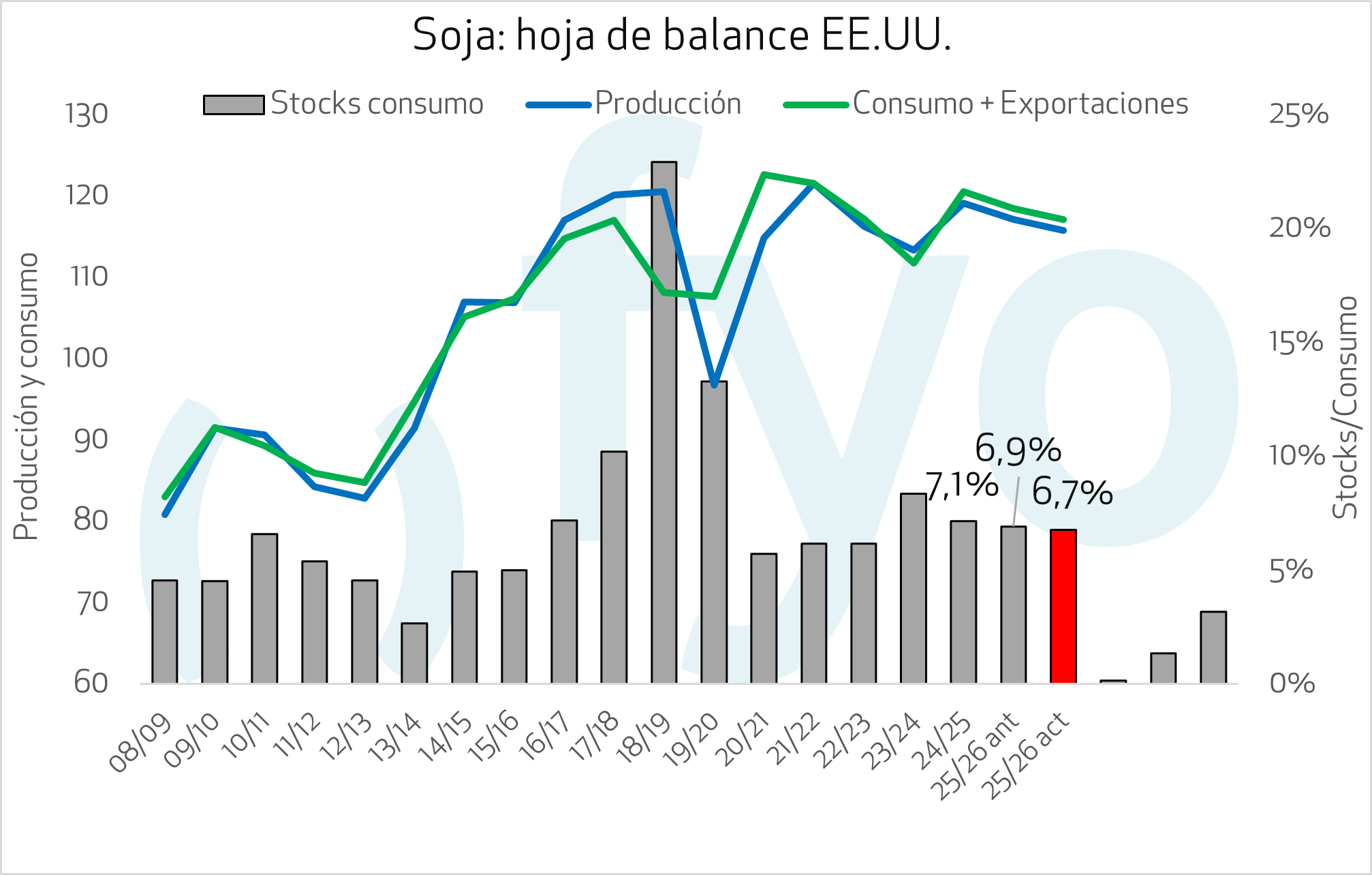

Las exportaciones de soja de Estados Unidos se pronostican en 1,36 Mt reflejo de una menor demanda externa de la soja norteamericana y de las mayores exportaciones de Brasil y Argentina.

En septiembre, Argentina redujo temporalmente los impuestos a la exportación, lo que provocó una afluencia de registros de exportación durante la temporada alta de exportación de Estados Unidos. Además, desde el último informe, Estados Unidos firmó un acuerdo comercial con China, lo que llevó a precios estadounidenses más altos y redujo el diferencial de precios entre Estados Unidos y otros exportadores importantes. Si bien se espera que las exportaciones de soja de Estados Unidos aumenten a China durante el resto del año comercial, estos mayores envíos podrían compensarse con reducciones a otros mercados donde Estados Unidos ya no tiene un gran descuento de precios en comparación con otros exportadores.

La molienda de soja de Estados Unidos se mantiene sin cambios y se pronostica que las existencias finales bajarán marginalmente.

El precio proyectado para el Farmer norteamericano 2025/26 sube de USD367 a USD386 por tonelada.

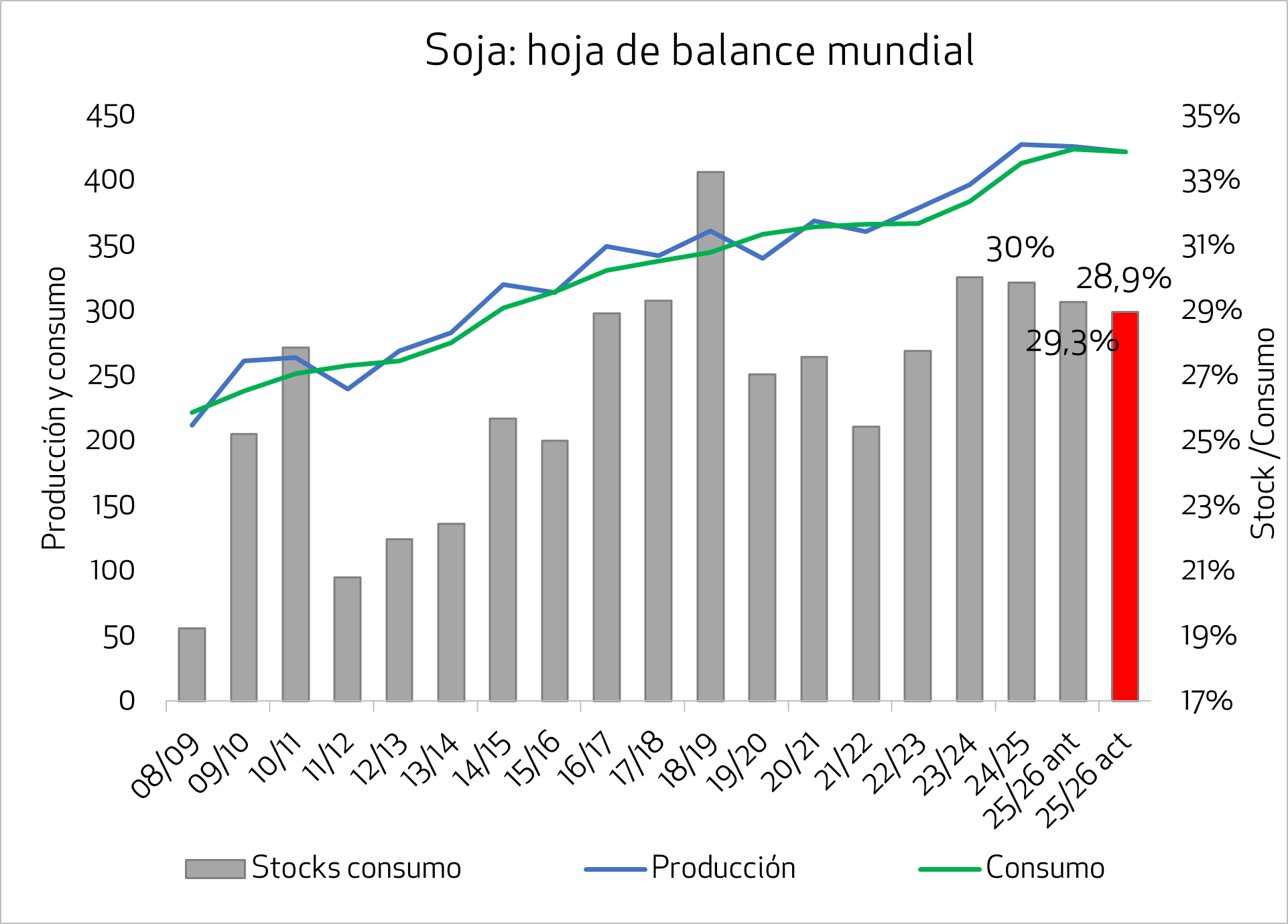

La producción mundial 2025/26 cae en 200.000 Tn debido a la menor producción de Estados Unidos, Ucrania e India, mientras las existencias iniciales se reducen en 0,2 Mt.

Para Sudamérica, Argentina crece en exportaciones y molienda, lo que lleva a menores existencias. El balance de Brasil 2024/25 incluye una produccion en 171,5 Mt (+2,5 MT). Las exportaciones se elevan 0,5 millones de toneladas para Brasil y 2,3 millones para Argentina

MAÍZ

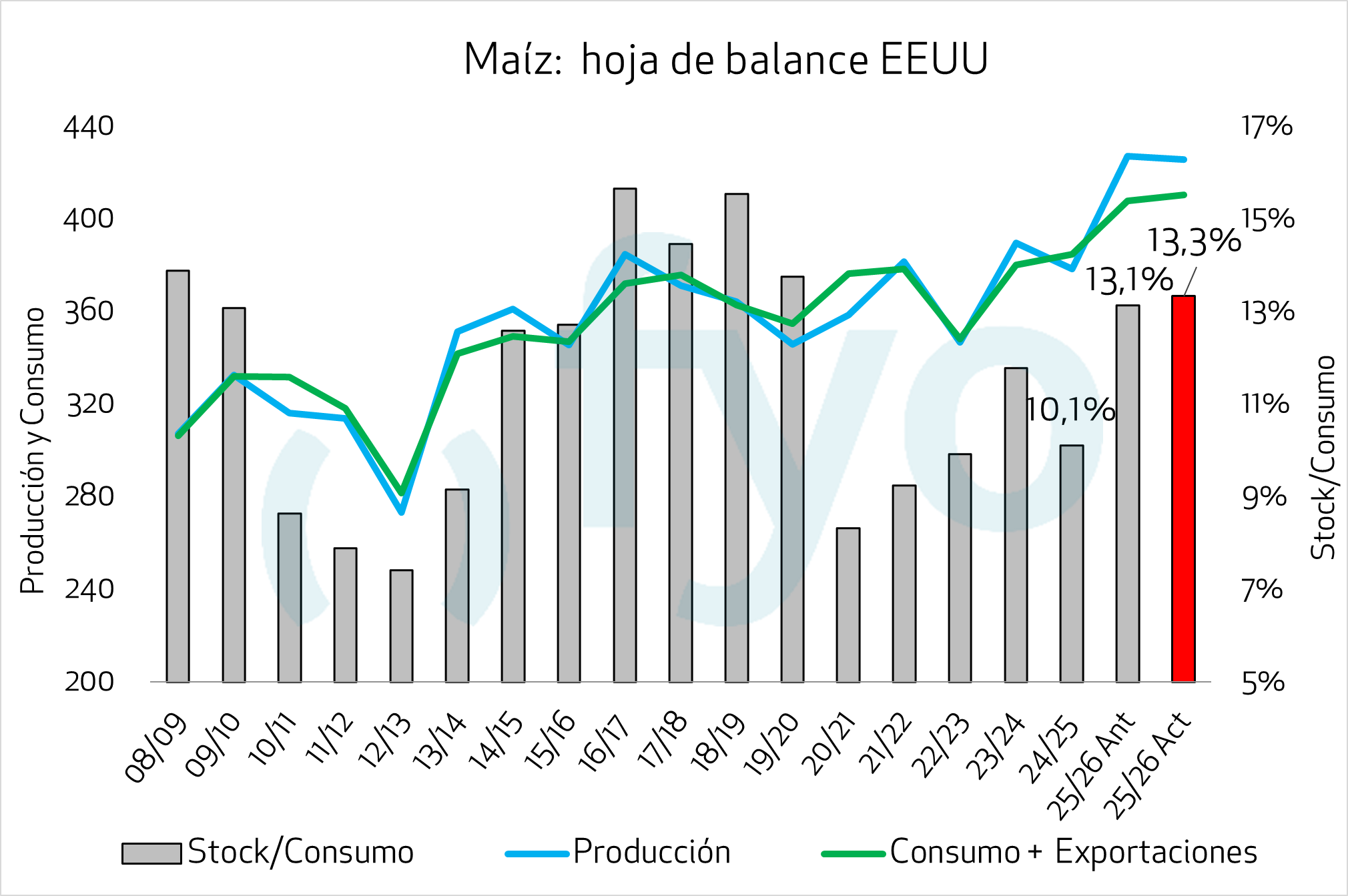

Las perspectivas de maíz de EE. UU. 2025/26 son de 425,53 Mt tras el recorte de 1,5Mt por menores rindes. Sin embargo, el recorte fue mucho menor al esperado por el mercado.

Así mismo se registró un aumento de 5Mt en los stocks iniciales de la campaña 2025/26 debido a un menor consumo para el ciclo anterior (2024/25) lo que terminó compensando el recorte productivo.

Así mismo eleva exportaciones en 2,5Mt reflejo de los envíos hasta la fecha. De esta forme, con la oferta aumentando más que el uso, las existencias finales de maíz 25/26 crecen en 1,1Mt

El precio al Farmer estimado sube USD4 a 157,5 USD/Tn

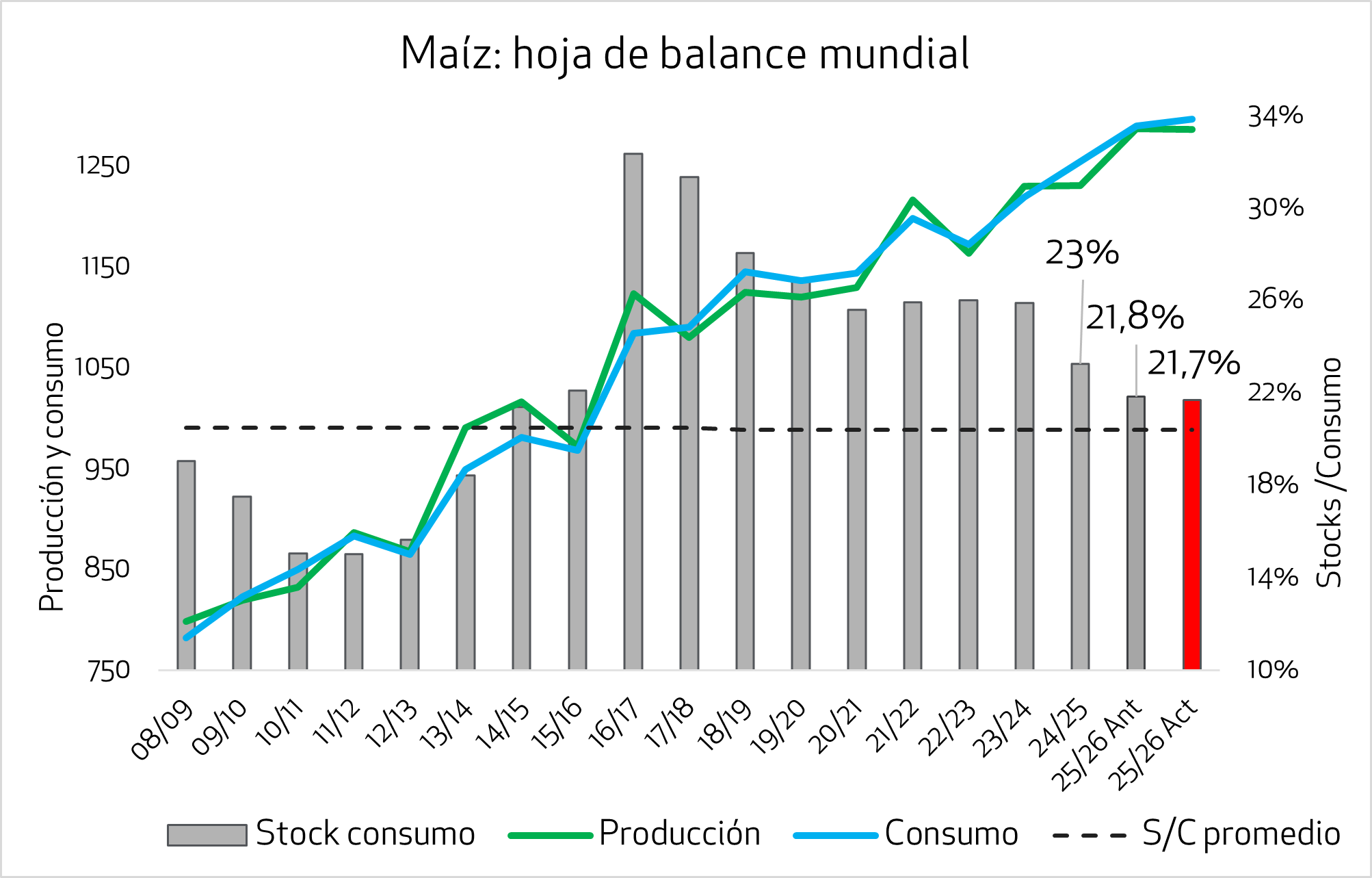

A nivel mundial prevé más produccion para México y la UE que se compensan en parte con una disminución de Egipto. Así también mas exportaciones desde Sudáfrica, pero una reducción para Ucrania. Las importaciones de maíz aumentan para Irán, Egipto, Venezuela y el Reino Unido, pero disminuyen para China, la UE y Tailandia. Las existencias finales mundiales de maíz caen en 60.000 Tn ajustando levemente la relación stock/consumo.

TRIGO

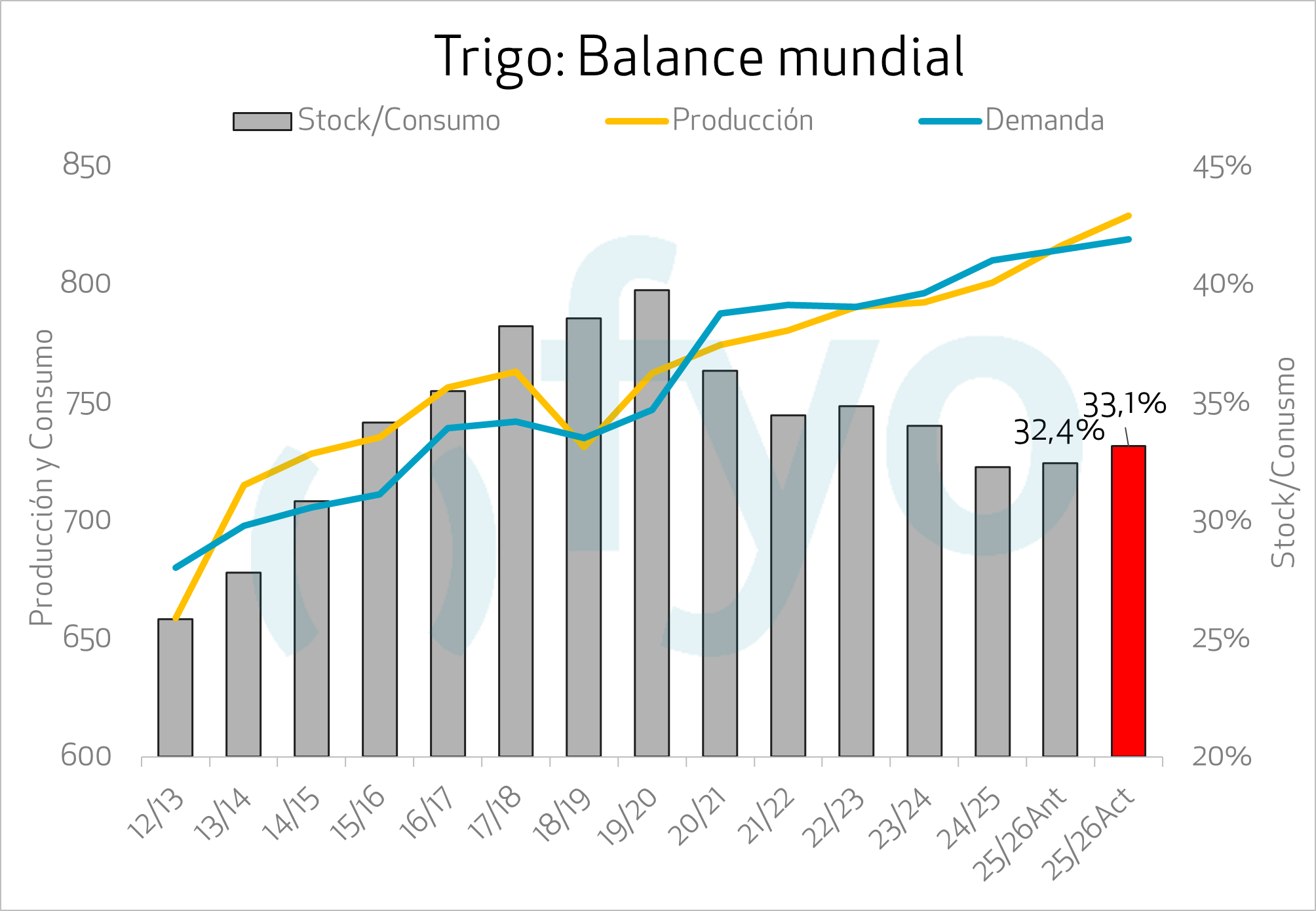

Incremento significativo en la producción mundial, sumando 12Mt a lo previsto en septiemrbe, alcanzando así 828,89 Mt dado las mayores producciónes en los principales países exportadores:

- Argentina: 22 Mt (+2,5)

- Australia: 36 Mt (+1,5)

- Canadá: 37 Mt (+1)

- Unión Europea: 142,3 Mt (+2,2)

- Rusia: 86,5 Mt (+1,5)

- Estados Unidos: 54 Mt (+1,55)

El consumo global crece en 4,3 Mt, principalmente por un mayor uso forrajero en Rusia, Kazajistán y la UE. El comercio mundial crece en 2,5 Mt producto de mayores exportaciones de Argentina, Australia y Kazajistán, que compensaron una leve reducción en las exportaciones de Rusia.

De este modo, los inventarios finales globales aumentaron a 271,43 Mt, frente a los 264,06 Mt proyectados en septiembre, lo que modifica la relación stock/consumo que pasa de 32,4 % a 33,1 %.

Para Estados Unidos el proyectado para el farmer cae de 187,4 a 183,7 USD/Tn.