PANORAMA INTERNACIONAL

La segunda semana del año comienza con recuperaciones técnicas en CBOT, tras el cierre negativo del viernes pasado. No obstante, desde el plano fundamental, persiste una presión bajista generalizada.

En términos generales, para la soja el escenario continúa dominado por la proyección de una abundante oferta sudamericana, un ritmo de exportaciones norteamericanas más lento de lo previsto y una demanda china que se mantiene cautelosa y dosificada sobre los suministros de EE. UU. En el caso del trigo, la amplia disponibilidad mundial continúa actuando como el principal lastre para las cotizaciones en Chicago.

En el plano local, los precios físicos mostraron “resiliencia” respecto de CBOT, mientras que la plaza de futuros operó a la baja en línea con Chicago, aunque con una variación más moderada.

SOJA

La semana pasada, los contratos de soja retrocedieron significativamente, presionados por pobres ventas de EE. UU., crecientes expectativas de voluminosas producciones en Sudamérica y liquidación de posiciones compradas por partes de los fondos de inversión.

En Brasil, se dio incipiente inicio de la cosecha el estado de Paraná, reportando inicialmente buenos rendimientos y calidad de grano. Las lluvias fueron generalizadas durante la última semana, principalmente focalizadas en la zona centro y sur, resultando beneficiosas para los cultivos. Hacia finales de enero se espera que comience a tomar impulso la cosecha en el Mato Grosso, con el pico de ingresos hacia febrero. Si bien todavía es pronto, hay que monitorear el régimen de lluvias para ver como puede avanzar la cosecha.

En Argentina, la siembra avanza a paso firme ya superando el 82% del área proyectada, con condiciones hídricas mayormente favorables.

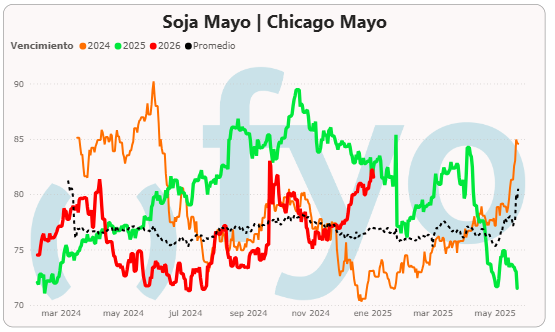

En materia de precios, contrario a la tendencia externa, el mercado físico se mantuvo estable entre $495.000 y $500.000. En el Matba Rofex, los futuros acompañaron parcialmente la debilidad de Chicago con la posición Mayo cediendo un 1%, hasta finalizar en US$ 317,20.

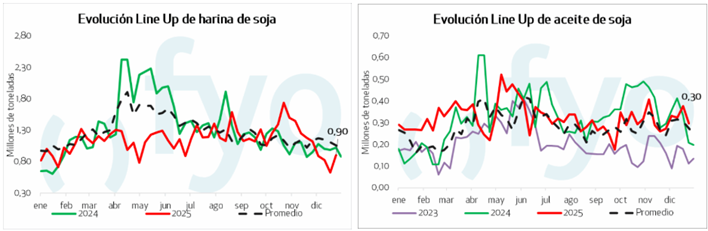

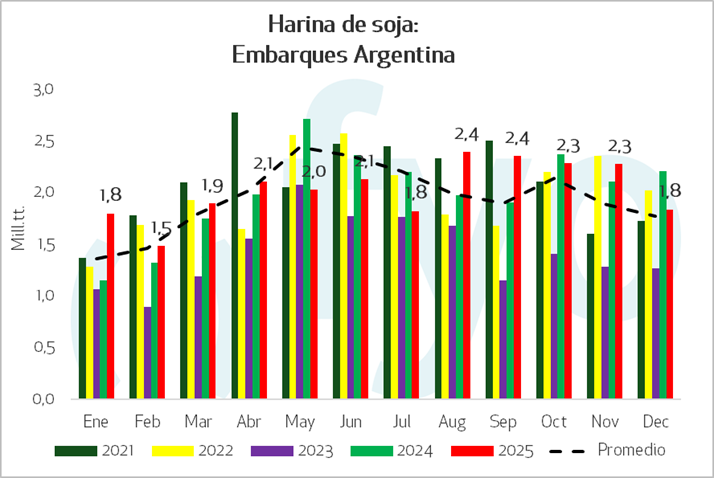

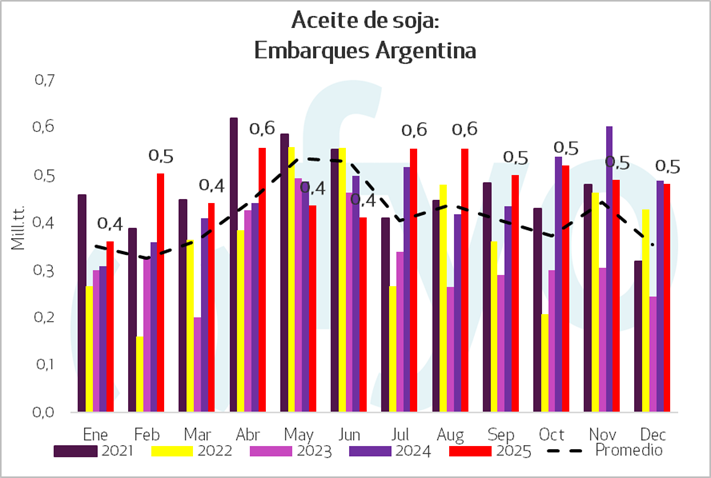

En materia de ventas al exterior, los compromisos de embarque continúan en volúmenes promedio para la fecha, tras buenos volúmenes de exportaciones en Diciembre.

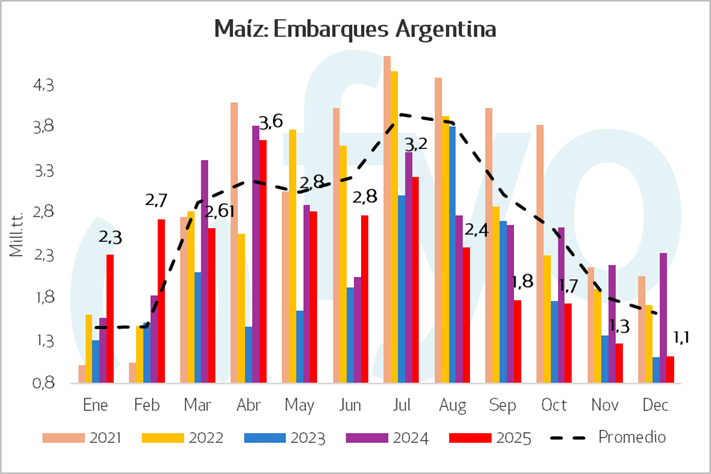

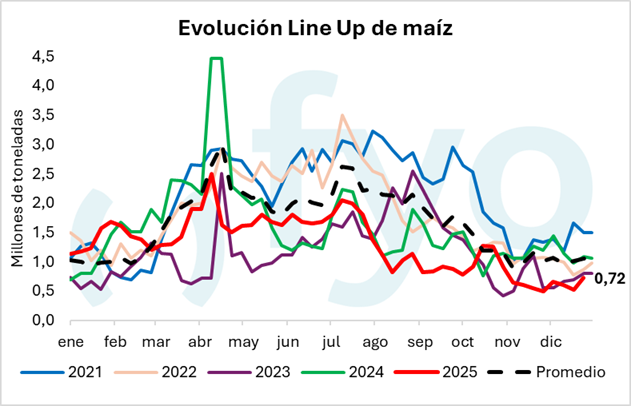

MAÍZ

Tras dos semanas consecutivas de ganancias, el maíz cedió un 2,7% en Chicago. La mejora previa de los precios incentivó a los productores a incrementar sus ventas, aumentando la oferta inmediata y limitando el potencial alcista.

En el mercado local, los precios en el Up River alcanzaron los US$ 200/Tn. Es importante destacar que, si bien el programa de embarques continúa en niveles bajos, la oferta de los productores es aún más escasa lo que generó una mejora en los precios ofrecidos por la exportación dada necesidades puntuales de cubrir buques.

En el mercado a término, se observaron caídas moderadas (cercanas al 1% para la posición temprana), resistiendo – al igual que en soja- mejor que la plaza de Chicago.

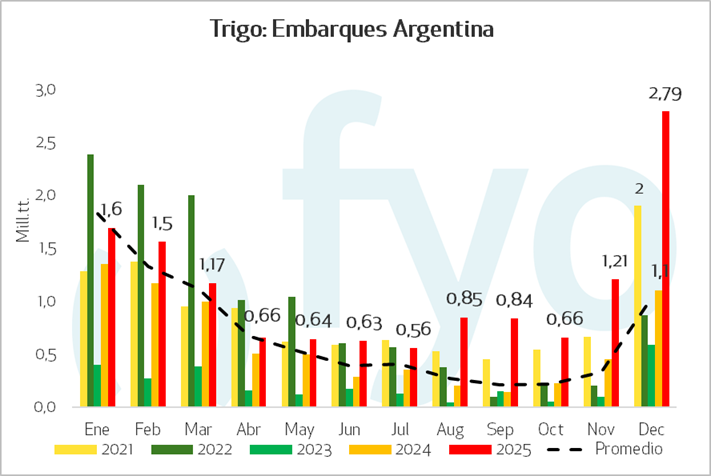

TRIGO

El cereal también cedió en el CBOT ante la ausencia de novedades fundamentales alcistas.

En cambio, los exportadores en América han mostrado resiliencia. Estados Unidos registró inspecciones semanales más estrictas hasta mediados de diciembre, elevando las exportaciones acumuladas por encima de los 14,1 millones de toneladas, un valor significativamente superior al año pasado, respaldado por una fuerte demanda de América Latina y Asia, según el USDA. Canadá amplió los envíos de trigo no duro en un 15% hasta 8,34 millones de toneladas durante las primeras 18 semanas del año comercial 2025/26 (agosto-septiembre), mientras que las exportaciones de trigo duro se mantuvieron estables en 1,59 millones de toneladas, según la Comisión Canadiense de Granos.

Argentina destaca con un fuerte repunte, aumentando las exportaciones en más de un 50% hasta 11,3 millones de toneladas entre diciembre de 2024 y octubre de 2025, según datos aduaneros. Los impuestos a la exportación más bajos y las expectativas de una cosecha récord han reforzado su competitividad, manteniéndose firmes los envíos hasta diciembre. Mientras tanto, Australia también ha mantenido el impulso, cerrando el año comercial anterior (octubre/noviembre) con ganancias notables y comenzando la nueva temporada con fuerza. Las exportaciones de octubre y noviembre se dispararon en comparación con los mismos meses del año pasado, impulsadas por la demanda sostenida de los compradores asiáticos.

En materia productiva, la Bolsa de Cereales de Buenos Aires elevó nuevamente su proyección a 27,8 Mt impulsada por rendimientos excepcionales en las principales zonas productoras.

Con la cosecha prácticamente terminada, el país se consolida como un proveedor de bajo costo, garantizando un flujo constante de demanda externa exportaciones récord en diciembre). Y si bien la baja calidad (proteína) sigue siendo un desafío, los compromisos de embarque —principalmente trigo con 10,5% de proteína— ya superan las 1,8 Mt. Se observa un cambio en los destinos: Brasil pierde terreno (representando solo el 10% del total), mientras que la demanda de Vietnam e Indonesia crecen significativamente. En Rosario, los precios físicos mostraron una leve mejoría hasta USD180 reflejo de menor presión de cosecha.

Inicio de semana

El inicio de la presente semana está marcado por eventos de alto impacto que inyectan incertidumbre geopolítica, afectando directamente al dólar y activos de refugio, pudiendo tener impacto en los precios agrícolas.

- Conflicto Rusia-Ucrania: Alerta global por los recientes bombardeos masivos de Rusia sobre Kiev e infraestructura hospitalaria.

- Crisis en Venezuela: La captura de Nicolás Maduro por fuerzas estadounidenses.

| Impacto en el Petróleo:Oferta a largo plazo: Venezuela posee la mayor reserva de crudo pesado del mundo. Una normalización de su industria podría aportar hasta 2,5 millones de barriles diarios en un horizonte de 3-5 años, lo que presionaría los precios globales a la baja.Corto plazo: El mercado energético se mantiene cauto. La reactivación de la infraestructura venezolana requerirá inversiones multimillonarias y tiempo, por lo que el impacto inmediato es de volatilidad, pero no de sobreoferta instantánea.Refinación en EE. UU.: El crudo pesado venezolano es altamente demandado por las refinerías estadounidenses (70% de su capacidad), lo que podría reducir la dependencia del crudo canadiense y mejorar los márgenes de refinación. |

Datos Relevantes para los Próximos Días:

- Informe WASDE de enero: Estimaciones previas al reporte del Departamento de Agricultura de EE. UU. del próximo lunes 12).

- Evolución climática en Sudamérica: Clave para definir rindes de la soja en Brasil y Argentina.

- Tensiones bélicas y políticas: Seguimiento de la situación en Ucrania y la transición en Venezuela.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

En cuanto a la nueva campaña, con una cartera que se encuentra vendida en un 46%, seríamos cautelosos en continuar avanzando, dado que el cultivo aún no ha atravesado el período crítico.

De todas formas, con un precio de la soja a cosecha internamente operando en valores cercanos a la capacidad teórica de pago de las fábricas (equivalente a márgen cero, cuando habitualmente en cosecha aspiran a marginar valores cercanos a los USD 20 – USD 30 por tonelada), consideramos conveniente implementar una cobertura adicional, poniendo pisos. Recomendamos avanzar un 15%, mediante opciones con una estrategia piso-techo, con un piso de USD 316 y un techo de USD 336, a un costo cercano a los USD 5.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Para la nueva campaña, con una cartera representativa de fyo vendida en un 20% de la producción, avanzaríamos con ventas sobre el maíz temprano hasta alcanzar el 30% en valores en zona de USD 185. Apuntaríamos a cerrar el mes con un 40% vendido, con un precio que brinda márgenes positivos en la mayoría de los planteos y con bastante certidumbre en términos productivos.

En lo que respecta al maíz tardío, con un 20% de avance de ventas, no avanzaríamos más allá de esta posición.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

En cuanto al trigo, dado que la cartera se encuentra vendida en un 60% y que los precios aún se encuentran en niveles bajos en relación con los otros productos, recomendamos esperar oportunidades ante eventuales novedades más adelante relacionadas con el desarrollo de los cultivos en el hemisferio norte.