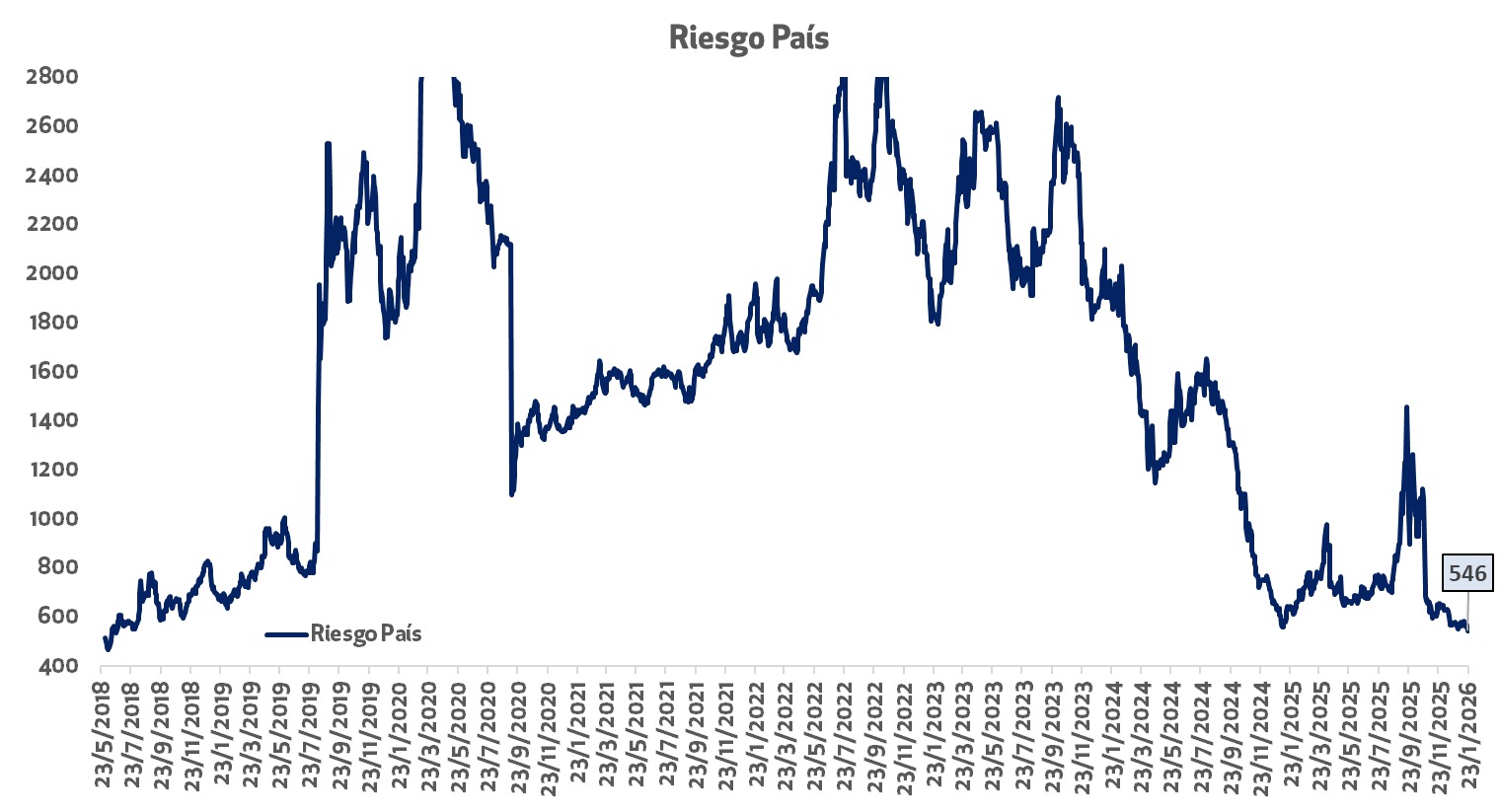

Riesgo país en mínimos de la era Milei

El viernes de la semana pasada el riesgo país tocó los 540 puntos logrando el mínimo de la gestión de Javier Milei, y alcanzando un mínimo desde junio 2018, en el gobierno de Mauricio Macri. Si se observa el desempeño del Banco Central acumulando reservas, este hecho no debería sorprender, ya que el mismo en menos de un mes ya alcanzó casi el 10% del objetivo para 2026.

Con 14 ruedas compradoras, el BCRA sigue firme en el MLC, y de continuar este ritmo promedio de 60 millones de manera ininterrumpida, hasta fin de año se podrían comprar USD 13.860 millones, un 38% por encima del objetivo. La baja del riesgo país nos indica que el mercado parece estar conforme con estas cifras y que confía en una continuidad.

El ratio de reservas internacionales como proporción del PBI, gracias a estas compras, ascendió de 6,33% a 6,69%. Si bien este cambio parece marginal, de mantenerse las compras a este ritmo, podríamos llegar a 8,59% para fin de año, y pensando en más largo plazo llegaríamos a 10,62% para fines de 2027. Estas cifras nos permitirían pensar en valores de riesgo país acercándose a los 200-300 puntos que tienen los países de la región, con ratios reservas/pbi en 15% promedio.

Para que esto sea posible se debería mantener en nivel de compras, lo que dependerá de que se mantenga el flujo de ingreso de dólares a lo largo del año. Las proyecciones son alentadoras, apoyadas en 4 factores principales, las liquidaciones del agro, de la minería, del sector energético y de las emisiones corporativas. Para el sector agro, el año tuvo un buen comienzo y las proyecciones para las exportaciones anuales son de USD 36.800 millones, USD 600 millones por encima del valor exportado durante 2025. Los sectores de energía y minería se estiman aportarán aproximadamente USD 16.000 millones, USD 3.000 millones más que el año pasado, y estuvieron registrando récords de producción en los últimos meses.

Además, como muestra una presentación del BCRA, las emisiones corporativas desde octubre 2025 totalizan USD 6.400 millones, de los cuales se estiman pendientes de liquidación USD 3.600 millones, mientras que solo USD 1.300 millones serían necesarios se usarían para pagos de intereses y capital de deuda corporativa, con lo cual quedaría un saldo de 2.300 millones netos ofrecidos por el MLC. Por estos cuatro factores, de no darse ningún hecho extraordinario, el flujo de dólares debería ser fuerte para este año.

Nueva flexibilización del cepo

El BCRA (Banco Central de Argentina) ha dado un paso más hacia la normalización del mercado cambiario y el desarme del cepo mediante la Comunicación “A” 8390 para relajar el cepo cambiario a empresas. Ahora, permiten acceder al MULC sin autorización previa para precancelar capital e intereses de deudas en dólares, si se cumplen condiciones como refinanciar extendiendo la vida promedio de la deuda.

La modificación establece que las empresas podrán acceder al mercado oficial de cambios para disponer de dólares con el fin de cancelar deuda, siempre y cuando consigan préstamos con una vida promedio más larga al cancelado o emitan una nueva ON. Tambien incluye el pago adelantado de cuotas de capital.

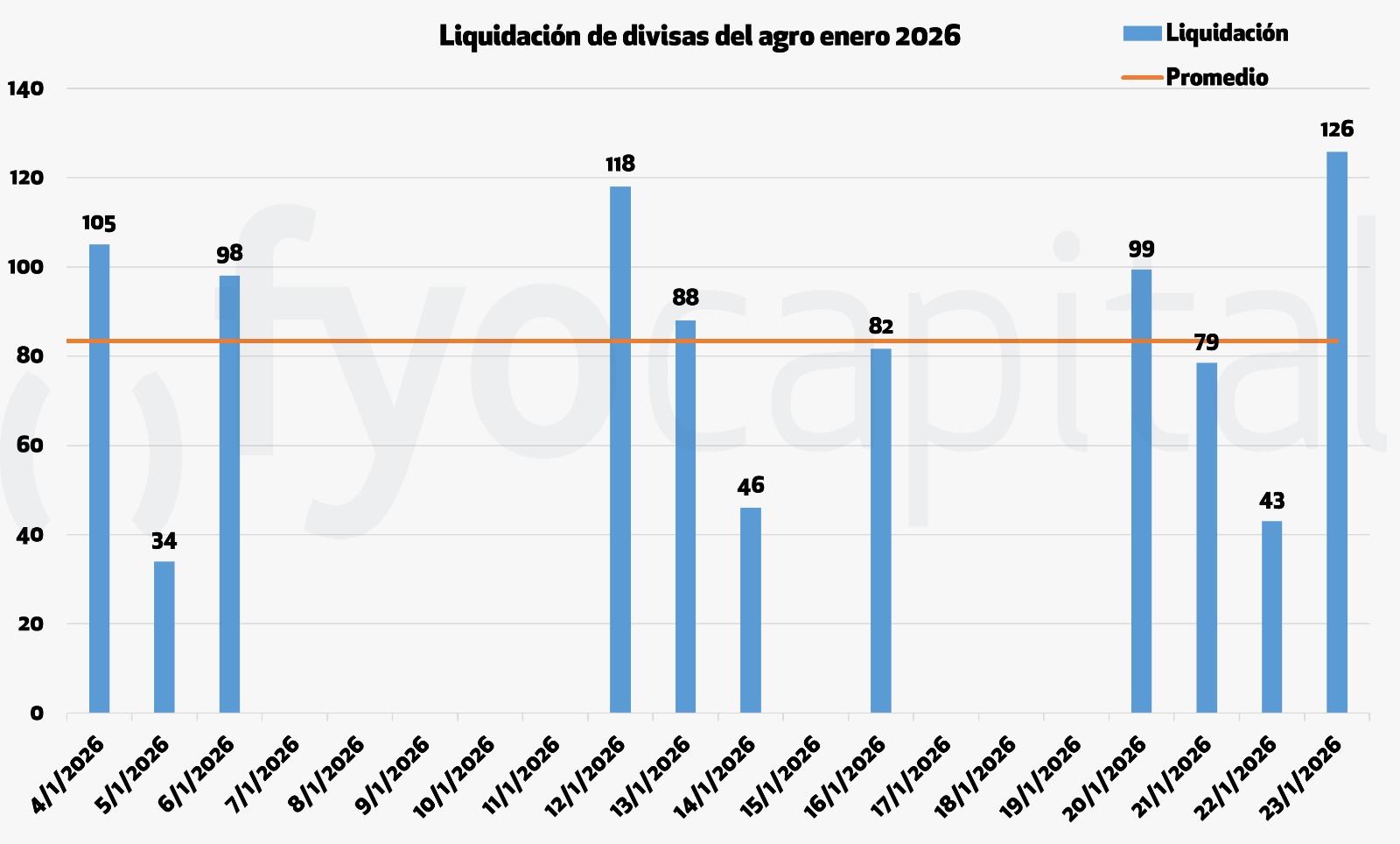

La liquidación del agro de enero: por encima de los pronósticos pesimistas

Como mencionamos en nuestro reporte anterior la liquidación del agro durante el mes de enero muy posiblemente nos sorprenderá al alza e implicaría una gran mejora con respecto a los datos de noviembre y diciembre. De continuar el ritmo promedio de liquidación (84 millones diarios), se encuentre más cerca de los 1.750 millones de dólares que de los 1.600 de nuestras estimaciones iniciales.

De acuerdo con datos recuperados por la Bolsa de Comercio de Rosario, se proyectan embarques de trigo para enero por 3,5 Mt, el segundo volumen más alto para el mes de enero del que se tenga registro, superado sólo los 3,8 Mt embarcados en enero de 2020. Sin embargo, a pesar de esta recuperación de la liquidación, este dato todavía resultaría menor al promedio de los últimos 10 años para el mes de enero.

Cuidado con ilusionarse: ¿el rally de los metales puede extenderse a los commodities agro?

Comenzamos por las conclusiones: las mediciones de correlaciones y los fundamentos actuales que dan combustible al rally de los metales nos llevan a pensar que el “empujón” que el bull market de los commodities metálicos puede darles a los granos es, en el caso más optimista, muy limitado.

En primer lugar, el gran fundamento (o por lo menos la narrativa) que justifica la suba de los metales preciosos en el contexto actual es la intensa demanda de activos refugio en un contexto de mayor creación de dinero por los bancos centrales, inestabilidad geopolítica, y el sólido consumo industrial. Aquí es donde se hace necesario establecer una diferenciación entre los activos y sus drivers.

En lo que hace a los metales preciosos (el oro y a la plata) podemos argumentar que el principal driver ha sido la depreciación del dólar estadounidense en combinación con las expectativas de recortes de tasas de interés, que hace a sus bonos menos atractivos, perdiendo el carácter de activo de refugio. Y como no puede reemplazarse algo con nada, los metales preciosos resurgieron como resguardo de valor, cuyo valor intrínseco viene dado por su escasez física.

La gran representación de esto ha sido la acumulación de oro por parte de los bancos centrales no alineados con los Estados Unidos:

- Polonia: 82,7 toneladas compradas en 2025.

- Kazajistán: 40,97 toneladas compradas en 2025 (revirtiendo su posición de ventas de 2024).

- Brasil: 31,5 toneladas acumuladas en 2025 con compras destacadas en septiembre y octubre.

- Turquía: 26,7 toneladas compradas en 2025.

- China: 24,9 toneladas compradas en 2025 según estimaciones disponibles.

(Fuente World Gold Council)

Desde el lado de la plata, China ajustó significativamente los permisos para las exportaciones de plata desde inicios de este año, lo cual elevó formalmente el metal desde un producto natural ordinario a un material estratégico, colocando a la plata bajo el mismo nivel regulatorio que las tierras raras. Esta medida ha sido gran parte del combustible del rally del 51% de la plata este año.

En segundo lugar tenemos los metales industriales, en donde haremos énfasis en el cobre. A diferencia de los metales preciosos, casi la totalidad de su demanda proviene de usos vinculados a la producción, especialmente en construcción, energía y manufactura. Con lo cual este metal es a su vez un termómetro directo del ciclo económico global.

Ahora bien, al interior su uso, dos tercios de su consumo se destinan a infraestructura (cableado eléctrico, tuberías, motores, redes de transmisión y semiconductores) y, en los últimos años destaca se ha sumado la expansión de centros de datos para inteligencia artificial. Este uso ya representa alrededor del 7% de la demanda mundial, reforzando su perfil estructural.

A esto se suma la centralidad de China, que absorbe cerca del 60 % del consumo global, por lo que cualquier expectativa de estímulo, estabilización o reactivación industrial en ese país tiende a reflejarse en los precios. En conjunto, el rally del cobre responde a una combinación de demanda estructural ligada a la electrificación, la transición energética y la digitalización. Todo esto en el marco de una industria que tiene costos estructurales crecientes.

Los commodities agro funcionan de manera diferente, y parece que ninguno de sus grandes drivers está dado para ver un rally remotamente parecido al de los metálicos. En primer lugar, el agro parece mostrar una respuesta mayor a balances físicos de oferta y demanda, y su oferta es creciente. Por ejemplo, Brasil muestra un aumento de la producción promedio de 7,04% durante los últimos 30 años y Argentina 4,58%. Mientras tanto, todo el oro posible de ser extraído equivale a 53.000 toneladas en reservas subterráneas identificadas. Además, el impacto de las modificaciones en la política monetaria y cambiaria para los granos es indirecto y secundario frente a fundamentals físicos

En segundo lugar, la capacidad de sustitución en el agro (cultivos, origenes y proteínas) es muy alto, mientras que en lo que a minería refiere, el procesamiento de minerales con diferentes composiciones implica contar con plantas completamente diferentes.

Y en tercer lugar, el consumo alimentario es más estable e inelástico en volumen que los metales, especialmente aquellos de uso industrial como el cobre y el paladio. Profundizando sobre esto, al interior del ecosistema agro no se percibe una modificación estructural de la demanda por algún uso alternativo, como el uso en chips viene significando para estos metales.

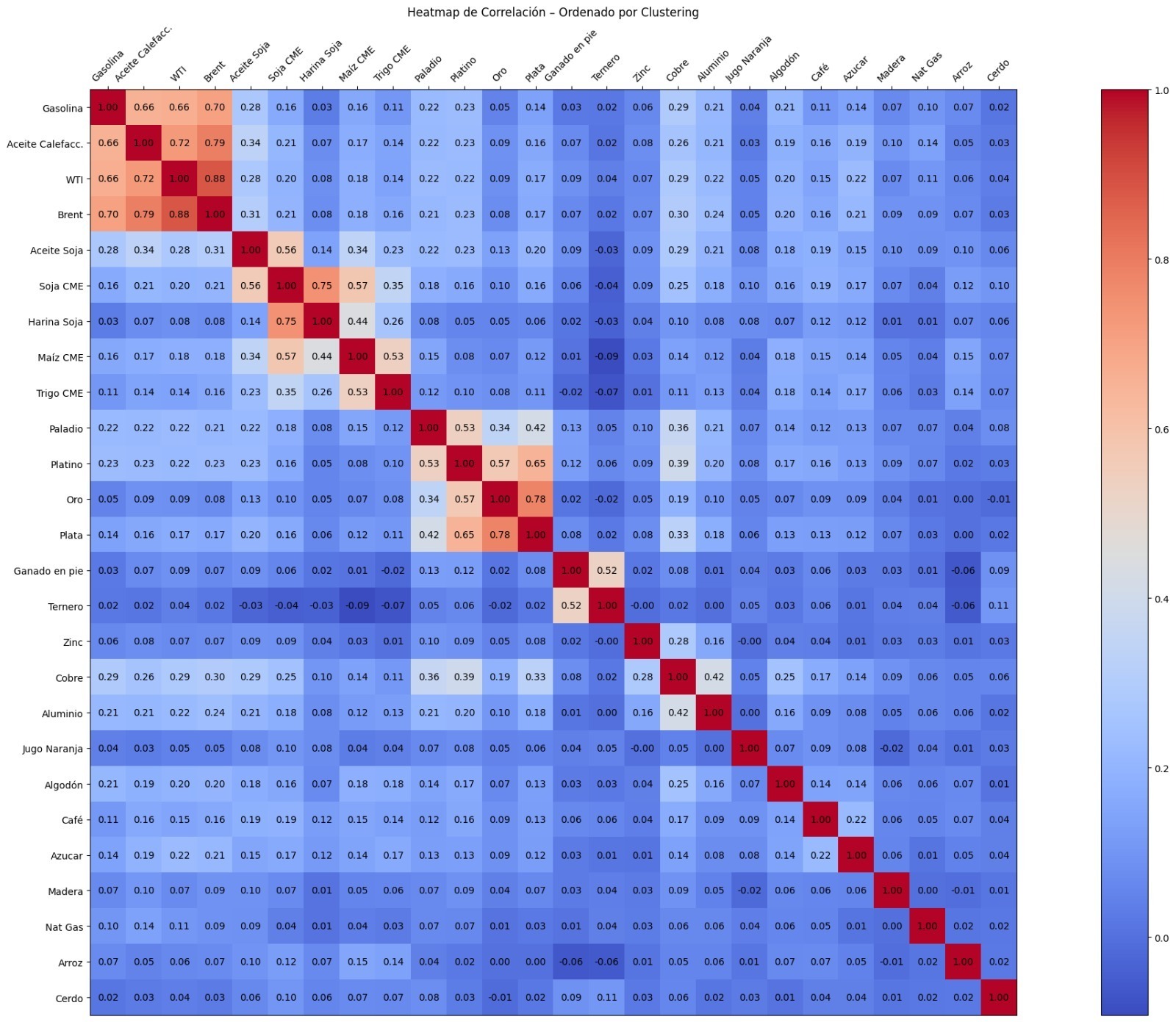

Por otro lado, estadísticamente hablando las correlaciones entre los commodities agro y los metálicos es baja. Las correlaciones entre el complejo agroindustrial (soja, maíz y trigo) y los metales tanto industriales como preciosos son estructuralmente bajas y en la mayoría de los casos no superan niveles de 0,10-0,25, lo que confirma que ambos bloques responden a drivers fundamentalmente distintos.

Según la literatura académica, los hallazgos no respaldan la hipótesis de una fuerte correlación cuando la tendencia de los metales es alcista. Es decir, existe muy poca correlación de retornos entre los metales y los granos, e incluso los momentos en los cuales se acentúa más es cuando ambos caen (1).

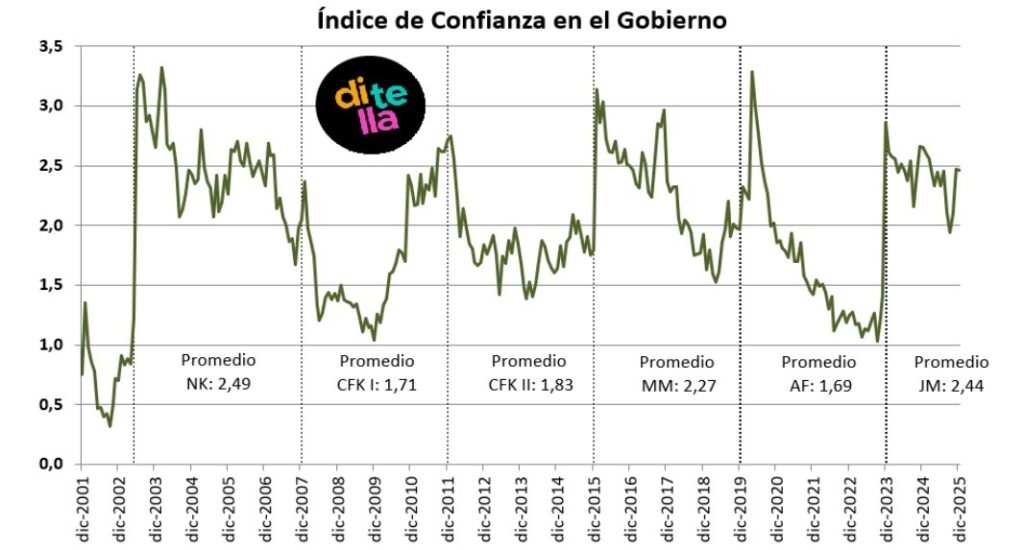

Índice de Confianza en el Gobierno: cayendo pero aún en niveles altos.

El índice utilizado como indicador del “clima político”, que actúa como predictor de comportamiento electoral a favor o en contra del gobierno, en enero cayó 2,8% mensual y 8% interanual. A pesar de ello se mantiene por encima del promedio en 2025, y apenas por debajo del promedio de la gestión de gobierno actual. El último dato registró caídas en los cinco subíndices, y los componentes mas valorados siguen siendo la capacidad y la honestidad.

Comparando con igual altura del mandato de presidencias anteriores (comienzos del primer año), el dato es el mejor desde 2003. En ese período el índice suele retroceder luego de un primer año de euforia, cuando comienzan a aparecer dudas sobre las medidas tomadas (muchas veces de ajuste) y su sostenibilidad en el tiempo. Esto podría significar un arranque mas alentador para el tercer año de Milei, en comparación con las presidencias anteriores, pero su continuidad dependerá de las medidas que se decidan tomar y como esto repercuta en la opinión pública.

Lo que viene esta semana:

Lunes: Índice de Confianza en el Gobierno (ARG)- Pedidos de bienes duraderos de noviembre (EEUU) –

Pago de amortización – PUL26

Pago de renta – PUL26

Martes: Licitación del Tesoro Nacional y de Oiltanking.

Pago de amortización – CO26

Pago de renta – CO26

Miércoles: Decisión de tasa de interés (USA) – Tasa de hipoteca a 30 años MBA (USA) – Decisión de tasa de interés (BRA)

Pago de amortización – GMCJO

Pago de renta – GMCGO; GMCHO;GMCIO; GMCJO; GMCKO;GOC1O;GOC3O;GOC4O; OZC6O; PECHO

Jueves: Balanza comercial noviembre (EEUU) – Sentimiento económico (UE)

Pago de renta – DHD1O; SNAAO; SNABO; T641O; T643O –

Viernes: Índice de Precios de los Productores diciembre (EEUU) – Tasa de desempleo de diciembre (UE) – PMI manufacturero de enero (China) – Balance Cambiario (Arg)

Pago de amortización – D30E6; MIC2O; T30E6

Pago de renta – BYCQO; GYC4O; MIC2O; PECIO; PLC3O; T30E6

(1) Oztek F. & Ocal N. (2013): Financial Crises, Financialization of Commodity Markets and Correlation of Agricultural Commodity Index with Precious Metal Index and S&P500. ERC Working Papers in Economics 13/02. Middle East Technical University.