El BCRA poniéndole el pecho al dólar, pero en diferido:

El retorno de la incertidumbre en el mercado la semana pasada a partir de nuevos enfrentamientos en Irán y Líbano; en conjunto con buenos datos de empleo en EEUU en un mercado que piensa que “buenas noticias son malas noticias” dejó un claro activo ganador: la liquidez en dólares. Vimos una caída de todos los commodities (aún aquellos que actúan como resguardo de valor), de los principales índices y de la mayoría de los bonos tanto de emergentes como desarrollados.

Esta preferencia por la liquidez se expresa mediante el fortalecimiento del USD (visto como DXY) que repuntó casi un 1% la semana pasada, con la contracara del fortalecimiento del dólar frente al resto de monedas (Euro, Franco, Yen, Won). Destaca el fortalecimiento respecto a las monedas de emergentes latinoamericanos, con el peso chileno, mexicano y real depreciándose 2% durante la semana pasada.

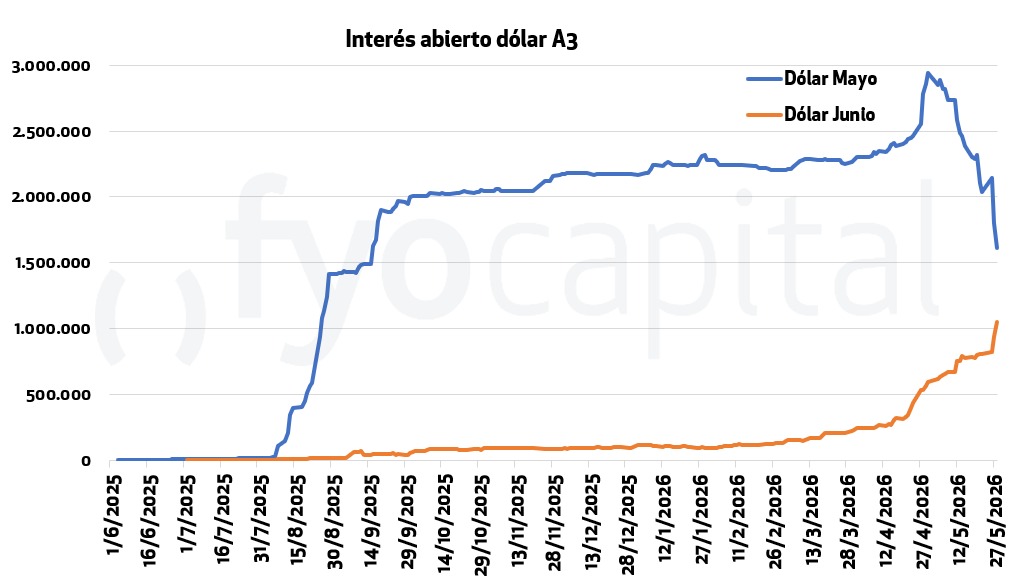

Y en el mercado de cambios local sentimos este proceso, en conjunto con otros factores. El principal disparador fue el vencimiento del contrato de dólar futuro de Mayo-26, que llegó a concentrar el 66% del interés abierto de la curva. Este vencimiento tan grande se explica por ventas del BCRA previa a las elecciones y representó el mayor desplome de interés abierto en 6 meses.

Entonces, al expirar el contrato liberó una gran porción de la cobertura que estaba contenida mediante futuros de tipo de cambio, la cual se redireccionó hacia el dólar spot, que acumula +4,48% de suba desde su mínimo de $1354. En junio ya acumula una suba de 1,40%, lo que equivale casi a un mes de carry trade. Por otro lado, para continuar poniéndole un techo a los movimientos del tipo de cambio el BCRA volvió a recurrir a operaciones de mercado abierto, vendiendo cobertura a tasas positivas al 30/06 (TZV26) y comprando dólares spot en el MLC. Esta estrategia fue utilizada sobre finales de enero y febrero, meses en los cuales también existían vencimientos grandes de dólar futuro. Creemos que la predilección por ofrecer bonos dollar linked en lugar de vender futuros viene dada porque los bonos no son posiciones apalancadas, mientras que los futuros pueden tener un efecto sobre la liquidez del sistema. Si muchos compradores compran los futuros que el BCRA vende y el tipo de cambio baja, estos operadores deben tener que salir a integrar diferencias diarias con efectivo, calentando las tasas de caución y primeras lecaps.

Es por esto que quienes opten por dolarizar pueden comprarle al BCRA TZV26 a alrededor de 1436 con un tipo de cambio oficial en 1446 (12% TNA) y luego sobre fin de mes aprovechar la posibilidad de roll over al D31L6 (venc. 31/07/2026) que ofrece el Tesoro durante las licitaciones.

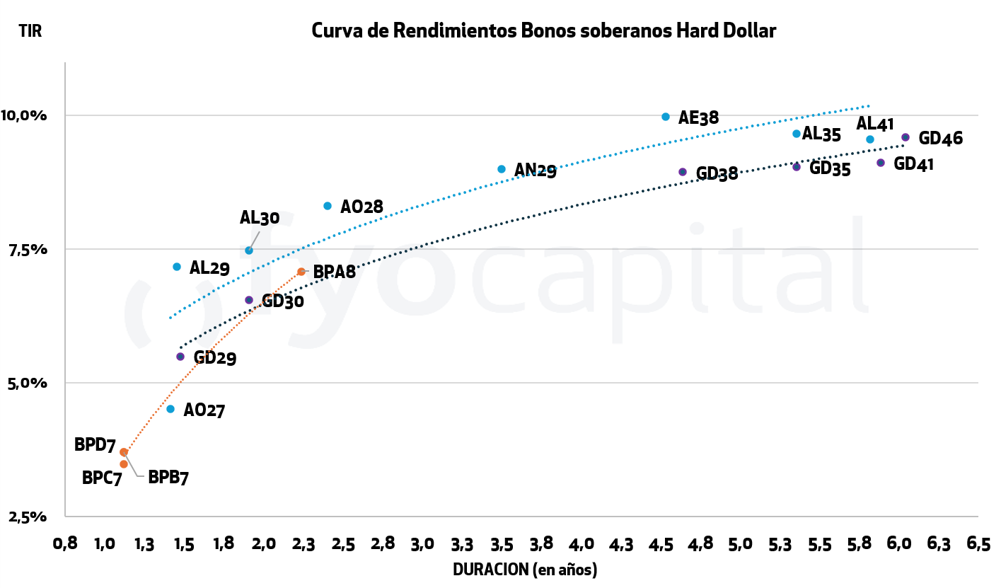

Trade idea: vendemos BPB7, BPC7, BPD7, compramos AO27

Tesis: el cliente conservador que tiene Bopreales Serie 1 (BPB7, BPC7, BPD7) sólo por renta en USD y que no piensa usar el bono para cobrar el 50% en MEP el 30/04/2027 encontrará valor en rotar al AO27, que mejora TIR y flujo en dólares, estirándose apenas en duration.

La demanda de quienes los usan para cobrar el 50% en MEP de abril-2027 llevó a una compresión en su TIR por debajo de 4% y casi no queda spread contra corporativos de duration similar ().

BPB7 +3.62%

BPC7 +3.57%

BPD7 +3.80%

Si rotamos cualquiera de estos bonos al AO27 cambiamos:

• TIR: 3,6% a una TIR del 4,5%* (+90 pbs).

• Duration: 1,1 → 1,45 (extensión marginal).

• Cupón: 5% anual con pago semestral ($2,5 cada 100 VNO) → 6% anual, pagado todos los meses ($0,50 cada 100 VNO).

• Cobro: los bopreales pagan 50% el 30/04/2027 y el 50% restante el 31/10/2027. Mientras que el AO27 es bullet, devolviendo el 100% del capital el 29/10/2027 también dentro del mandato actual.

A modo de síntesis: mejora el rendimiento por tasa, se arma un flujo de dólares en la cuenta todos los meses y se mantiene la misma ventana temporal. A cambio se resigna la opción de cobro en MEP de abril-2027 y se cambia de riesgo BCRA a riesgo Tesoro.

Como viene la Liquidez del sistema / mep break even

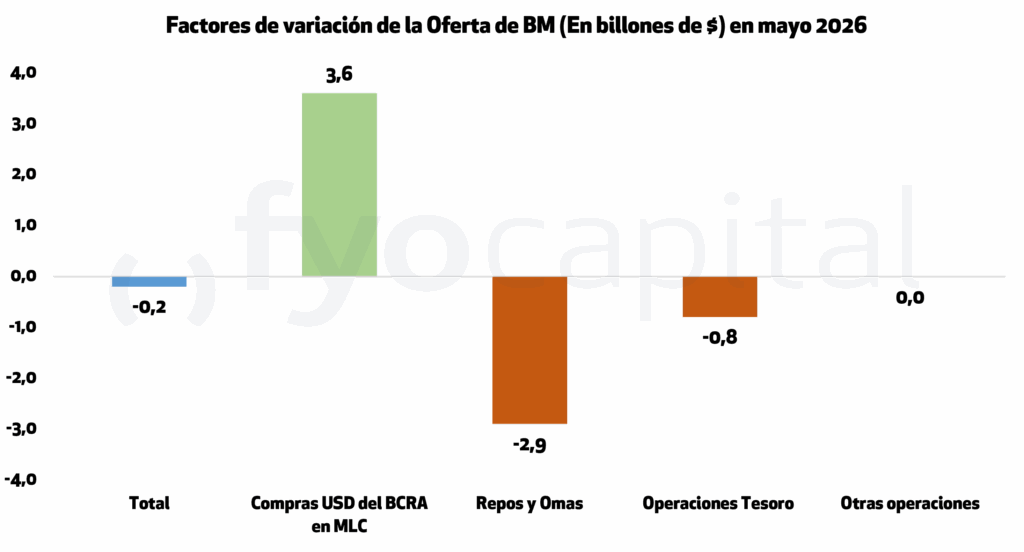

Las tasas en pesos hace semanas se mantienen sin grandes cambios, de la mano de un sistema que se mantiene funcionando con una cantidad de dinero estable como regla general. Entre las operaciones del BCRA y el Tesoro de forma coordinada es que se logra este objetivo. Durante el mes de mayo, la expansión de pesos generada por las compras de dólares del Central fue más que compensada por la absorción generada por las operaciones de mercado y repos de la misma entidad, y las licitaciones y otras operaciones del Tesoro. El neto de estas operaciones redujo la base monetaria en 0,2 billones de pesos durante mayo. Con la mencionada reducción en el ritmo de copras del Central desde comienzos de este mes, la tasa a la que se emiten pesos por esa vía ahora se redujo.

El miércoles el Tesoro tiene una nueva licitación, en la que enfrenta vencimientos por aproximadamente 5,3B concentrados en la Lecap con vencimiento el 12/6, principalmente en manos de privados. Esperamos que el Tesoro busque nuevamente intentar renovar por lo menos el 100% de los vencimientos y extender la duración de estos, ya que en la siguiente licitación sí tendrá que enfrentar vencimientos por aproximadamente 16 B, por lo que preferirá despejar los vencimientos lo máximo posible, aprovechando también la holgada liquidez del sistema (se estima que el Tesoro tiene $12,6 B en la cuenta del BCRA).

Otro aspecto para considerar de la licitación de esta semana es la posibilidad de que se ofrezca un canje para el bono TZV26, intentando evitar un posible evento de estrés a fines de mes. Para lograr estirar estos vencimientos, como hizo en otras ocasiones, debería ofrecer cierto premio sobre las tasas de actuales.

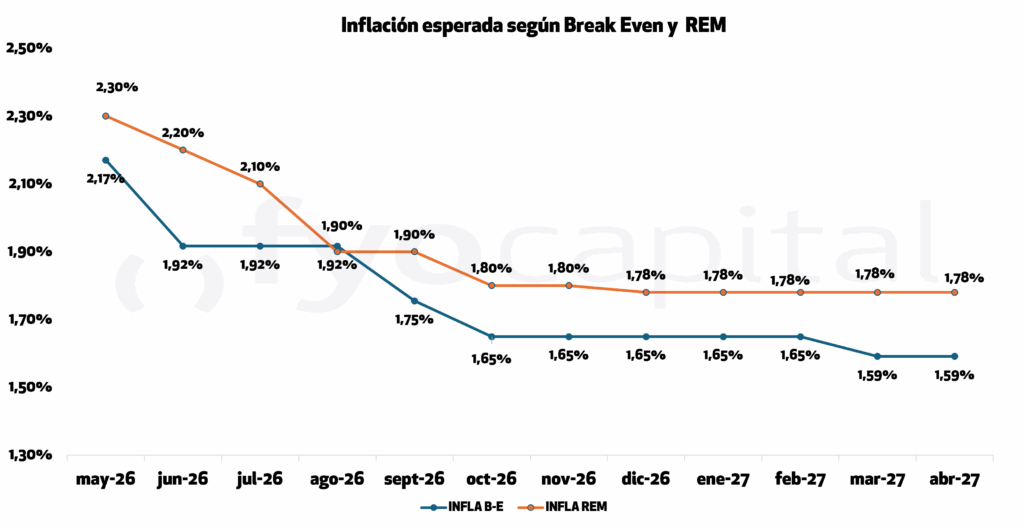

Otro factor que condiciona la tasa en pesos es la expectativa de la tasa de inflación, sobre la que tuvimos dos grandes indicios en los últimos días. Por un lado, se publicó el REM para el mes de mayo, que ajustó levemente a la baja sus expectativas, estimando el mes de mayo en 2,3%, y bajas continuas para los meses siguientes, hasta situarse en 1,8% para noviembre. Las tasas de inflación que estima el mercado, medidas por la inflación break even, coinciden para el mes de mayo, pero para los meses siguientes se ubican entre 0,3% y 0,15% por debajo. Otro dato relevante fue la inflación de CABA que dio 2,1%, bajando desde los 2,5% del mes anterior y que, según nuestras estimaciones, anticipa un 2.14% para el IPC a nivel nacional. En cuanto a las estimaciones de las consultoras privadas relevadas, esperan una inflación de entre 2,1% y 2,3%.

Las tasas de inflación Break Even actuales puede darle al inversor alguna oportunidad de inversión adicional en la curva CER, que venía perdiendo atractivo de la mano del retorno a la desinflación. En el tramo más corto, entre junio y agosto, el mercado puede estar siendo un poco por de más optimista, en comparación al REM, lo que nos dejaría una oportunidad para volver a invertir en esos CER para ganarle a la tasa fija. En el tramo largo, por el contrario, la oportunidad aparece para quienes son más optimistas que el mercado y esperan una inflación que se desmorona más rápidamente, quienes podrían rotar hacia Lecaps, siempre teniendo en cuenta el riesgo que conlleva ante posibles saltos en el tipo de cambio.

Fondo Asistencia Laboral

El Fondo de Asistencia Laboral es un sistema de ahorro obligatorio que deben constituir los empleadores privados para financiar las indemnizaciones laborales de sus trabajadores cuando se extingue la relación laboral.

La idea central es que, en lugar de que la empresa pague la indemnización “de su bolsillo” en el momento del despido, vaya acumulando fondos mes a mes de antemano, en una cuenta individual propia. Es decir, son las antiguas contribuciones patronales sobre la nómina salarial que se destinaban a los subsistemas de seguridad social.

Con el nuevo sistema, el empleador realiza una contribución mensual obligatoria que se integra junto con los aportes de la Seguridad Social (a través de ARCA). Esa plata va a una cuenta individual a nombre del empleador, administrada por entidades autorizadas por la CNV.

La inversión se puede realizar solo en instrumentos financieros emitidos y negociados en Argentina, los vehículos serían fondos comunes de inversión o fideicomisos financieros. El ministerio de Economía y la CNV aún no se expidieron formalmente al respecto de que activos se podrían comprar.

Los fondos comunes de inversión y fideicomisos financieros competirán dentro del tope de comisión de 1% establecido por la normativa del FAL. En este sentido, queda aún establecer que activos estarán permitidos para inversión dado que el Ministerio de Economía aún no confirmó en detalle cuales estarían habilitados.

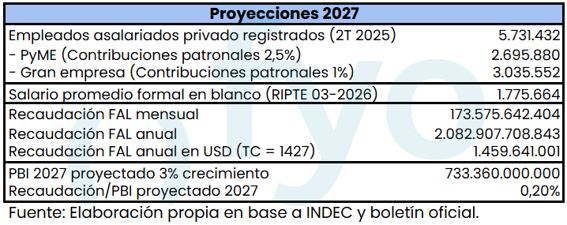

Para el Estado, las contribuciones patronales son un ingreso que forma parte de la recaudación y que dejaría de percibir. El monto que se deja de percibir está calculado en cerca de $2,08 billones de pesos, lo que significa 0,2% del PBI proyectado para 2027. El régimen entra en vigor el 1° de noviembre de 2026 (fue prorrogado por este mismo decreto).

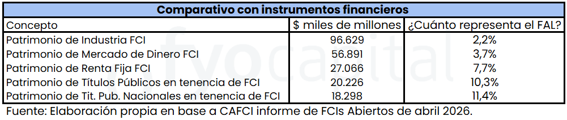

Según que instrumentos estén habilitados para invertir, veremos el efecto que tendrá para la industria FCI en su conjunto y para valuaciones de activos/tasas de interés.

Dado el monto que implica la implementación de este nuevo sistema, entendemos que el Gobierno prefirió postergar su implementación hasta noviembre, buscando evitar comprometer la meta fiscal con el FMI de 1,4% del PBI. Si bien no creemos que el programa del FAL por sí sólo no comprometería el objetivo del superávit, entendemos que primero equipo económico buscará descartar las amenazas que implican las leyes de financiamiento que se tratarán en el congreso en los próximos meses.