Curva en pesos y lo que nos dejó la licitación

El jueves pasado el Tesoro salió a ofrecer una amplia serie de instrumentos para enfrentar los vencimientos con privados que tenía por aproximadamente $9,6 billones entre la Lecap a tasa fija S16M6 y el bono dual TTM26. A diferencia de la licitación anterior, en el que la liquidez del sistema estaba muy ajustada y se tuvo que rollear menos del 100% de los vencimientos, ahora la liquidez estaba más holgada; lo que se observaba en la liquidez de los bancos privados como en las tenencias en pesos del Tesoro en el BCRA. Esto permitía inferir que el Tesoro tenía margen para alcanzar, o incluso superar, un rolleo del 100% de los vencimientos sin necesidad de convalidar premios de tasa por sobre el mercado.

El Tesoro confirmó lo que se esperaba y adjudicó $10,42 billones, rolleando el 108,09% de los vencimientos. Dentro de los instrumentos ofrecidos, los bonos atados a la inflación (CER) fueron los que se llevaron la mayor parte de la adjudicación con el 63% del total, seguidos por las letras a tasa fija (principalmente la más corta, al 15/05) que significaron un 25%. Esto tiene sentido si tenemos en cuenta los últimos datos de inflación al alza y la recalibración de expectativas que tuvo el mercado en las últimas semanas. Por su parte los bonos Tamar y Dólar Linked fueron los instrumentos menos elegidos por los inversores, sumando entre ambos el 12% del total adjudicado, reflejando que actualmente la cobertura contra la inflación tiene más peso que la cobertura cambiaria.

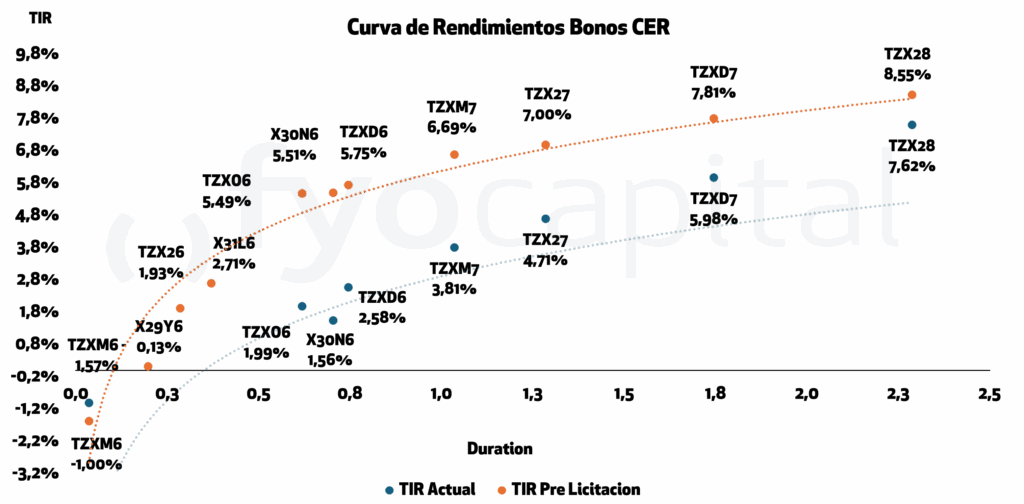

Por su parte, la curva CER, que ya venía comprimiendo, luego de la licitación confirmó su rumbo y operó las dos ruedas siguientes en verde quedando en la mayor parte de la curva en promedio 1,5 puntos porcentuales por debajo de los rendimientos previos a la licitación. Esta compresión se dio de forma mas fuerte en el tramo mas corto de la curva, hasta fines de este año, que pasó de rendir entre 0,1% y 5,75% previo a la licitación a rendir actualmente entre -5,5% y 2,8%.

Otro factor para analizar de la licitación fue la segunda rueda de la emisión del bono AO27, en la que se volvieron a tomar USD 150 millones, esta vez a una tasa de 5,45% TNA, por debajo de los 5,74% a los que se licitó en la primera emisión el 25 de febrero. En ambas licitaciones se logró tomar USD 100 millones adicionales en la reapertura del día siguiente. De continuar el Tesoro tomando el monto buscado, luego de 8 licitaciones llegará al objetivo de los USD 2000 millones planteado cuando se creó este nuevo bono.

Otra conclusión que nos deja la licitación es que el Tesoro en conjunto con el BCRA, está en camino a lograr normalizar la liquidez del sistema, y evitar que vuelvan a generarse faltantes de pesos que hagan volatilizar las tasas. En las licitaciones anteriores en las que el Tesoro dio mas de 100% de rollover, posteriormente la restricción de liquidez hizo subir las tasas, pero en esta ocasión el resultado fue el contrario, por lo que podemos inferir cierta normalización en la liquidez del sistema.

El retorno de las retenciones al petróleo y nuestro view sobre Vista

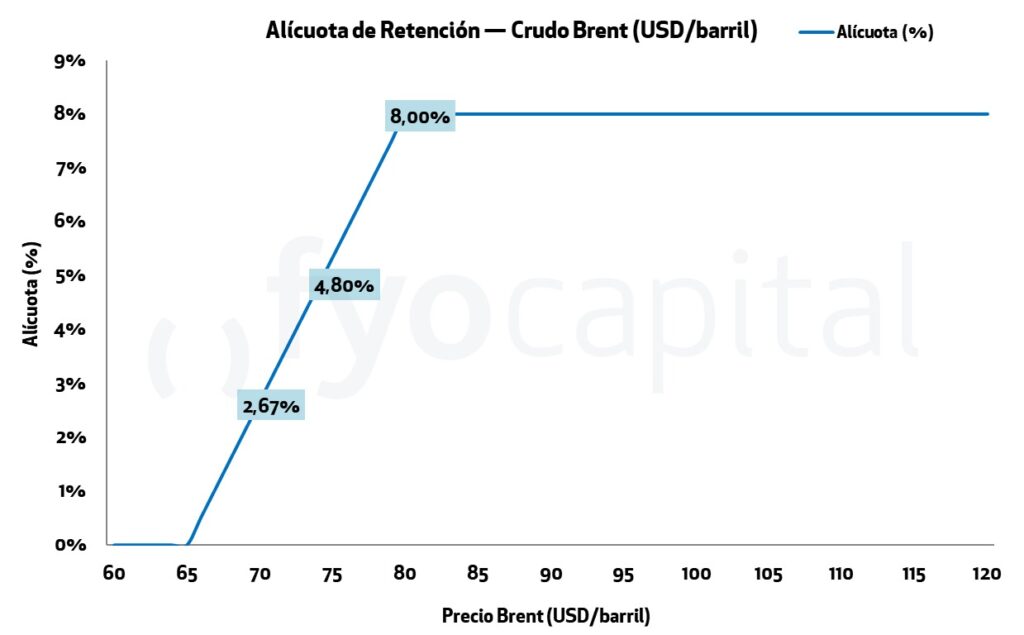

En enero de este año, el gobierno pasó de un esquema de retenciones fijas del 8% a un esquema variable de derechos de exportación para el petróleo crudo convencional, con el objetivo de mejorar los márgenes de algunos yacimientos maduros en las cuencas del Golfo San Jorge, Cuyo y Neuquina. La fórmula fija alícuota 0% para precios del Brent por debajo de USD 65 y techo de 8% por encima de USD 80, con ajuste proporcional en la banda intermedia. A fines de febrero, con un Brent promedio de USD 71,30, las retenciones resultantes eran de 3,36%.

El mecanismo de actualización, opera de forma automática: cada último día hábil de la semana, la Secretaría de Energía compara el promedio de cotizaciones del mes en curso con la referencia vigente. Si la diferencia supera el 15%, se fija una nueva cotización aplicable desde el primer día hábil siguiente, sin intervención discrecional del Ejecutivo.

Tras el escalamiento del conflicto en Medio Oriente, el Brent superó los USD 100 con picos de USD 120, lo que activó el ajuste al techo máximo del 8%. El impacto alcanza a todos los productos incluidos en los decretos (crudo, solventes, naftas vírgenes y combustibles pesados), aunque no afecta al petróleo no convencional de Vaca Muerta, cuya alícuota se mantiene fija en 8% sobre el precio de exportación.

Desde el punto de vista fiscal, la suba opera como estabilizador automático: modera el traslado a precios internos de combustibles al incentivar a los productores a colocar el crudo pesado en el mercado local a valores inferiores al precio de exportación neto de retenciones. Ahora bien, surge la pregunta sobre si el aumento en la recaudación vía petróleo puede reemplazar a lo recaudado por el agro en el caso de una eventual baja de derechos de exportación. La respuesta es un no, debido a que para reemplazar los DEx de una tonelada de aceite de soja ($253 por tonelada) deberían exportarse 33,6 barriles de petróleo, que equivalen a 2.893 litros de crudo. O para ponerlo en términos más sencillos, debería exportarse alrededor del doble de los productos del capítulo 27 de la NCM de lo que actualmente se exporta para compensar una reducción al 16% de las alícuotas de derechos a la exportación.

Explorando sobre Vista Energy. Nuestra visión: mantener – tomar algo de ganancias

Con un precio actual de USD 68,75 y una market cap de USD 6.84B, Vista cotiza con una prima del 22% sobre sus comparables en Precio/Ganancias (P/E) y del 5% en EV/EBITDA. El EV total asciende a USD 9.64B, explicado en gran parte por una deuda bruta que escaló a USD 3.3B en 2025. Prácticamente se quintuplicó desde 2022 como producto del programa de crecimiento y expansión de su gasto en capital en Vaca Muerta.

En lo que hace a la valuación versus empresas del segmento, observamos que cotiza a un P/E de 12.8x vs. una media de sus comparables de 10.2x, lo que representa que los inversores están pagando una prima del +21%. En este sentido, la relación P/E está en sus máximos históricos.

Esta prima en P/E se justifica parcialmente por la calidad del crecimiento: Vista multiplicó sus ingresos por 2.1x entre 2022 y 2025 y su EBITDA por 2.6x en el mismo período. Sin embargo, vale notar que el consenso de analistas proyecta una caída del ingreso neto a USD 539M en 2026 (estimado con un Brent en $65) vs. USD 750M en 2025, lo que implica que el P/E forward se deteriora si el precio no ajusta. Si se aplica el P/E histórico promedio de los comparables (10.2x) sobre el EPS estimado para 2026 de USD 4.96, el precio implícito es de apenas USD 50.6, lo que implicaría un ajuste del 23% desde el precio actual.

*Fuente: Bloomberg.

Sin embargo, a 4.7x EV/EBITDA sobre un EBITDA de USD 2.05B, Vista está prácticamente en línea con sus pares. El rango histórico de 2 años muestra que Vista puede cotizar hasta 7x EV/EBITDA en momentos de optimismo, pero para llegar a ese múltiplo el precio implícito sería de USD 96, lo cual implicaría una suba del 46%. En lo que hace al EV/EBIT, también hay una leve prima respecto a los comparables del 9% ya que Vista cotiza a 9.1x EV/EBIT contra una media de los comparables del 8.4x. El margen del EBIT de Vista alcanzó el 50.5% en 2025, muy por encima de YPF y de Petrobras. Pero nuevamente esta prima puede ser comprendida como una prima por tener exposición a una empresa de la cual el 40% del negocio es la exportación de crudo.

El gran argumento a favor viene por el lado de los márgenes de Vista. Su margen EBITDA del 80.4% en 2025 es excepcional para el sector (YPF opera en rangos del 30-35% y Petrobras al 43-48%), esto sugiere que el mercado no está pagando completamente por la calidad de los márgenes. Es uno de los argumentos más sólidos a favor de la acción. El margen del EBITDA pasó del 28% en 2020 al 64% en 2022, al 77% en 2024 y al 80% en 2025. Esta mejora se explica por una transformación estructural del mix productivo hacia pozos de muy alta productividad en Vaca Muerta, con costos de lifting entre los más bajos del mundo (estimados en el rango de USD 5-8/boe para los bloques neuquinos de Vista).

El ROIC del 17.3% en 2025 es otro dato clave. En un sector donde el costo de capital típico es del 10-12%, Vista genera retornos por encima de la tasa libre de riesgo con margen cómodo.

Hay algunos puntos que nos hacen poner en duda pagar por la valuación actual y agrandar la posición. Ocurre que la deuda bruta pasó de USD 578M en 2022 a USD 3.3B en 2025, y el FCF fue de USD -797M en 2025. El capex consumió USD 1.46B contra un efectivo de operaciones de USD 658M. Esto genera dos lecturas posibles: la constructiva es que se trata de capex de crecimiento en uno de los activos de shale más rentables del mundo fuera de Norteamérica. La curva de producción de Vaca Muerta justifica este nivel de inversión porque los pozos de Vista tienen tasas de retorno internas muy elevadas.

La deuda neta sobre EBITDA es de aproximadamente 1.3x, que es un nivel manejable para una empresa con estos márgenes y en plena fase de desarrollo. La lectura menos optimista es que el consenso proyecta FCF positivo de apenas USD 56M en 2026 y USD 401M en 2027, lo que implica que la compañía tardará varios años en autofinanciar su crecimiento. Si el precio del Brent cae sostenidamente por debajo de USD 65 (el piso de la fórmula de retenciones que analizamos), la rentabilidad comprime y la capacidad de servicio de deuda se deteriora. Sin embargo, es necesario resaltar la calidad crediticia de Vista, siendo AAA, la mejor para Argentina.

Vista no está cara en EV/EBITDA, que es el múltiplo más relevante para una empresa de O&G en expansión. La prima que pagamos en P/E es real pero tiene sustento en la calidad excepcional de los activos y la trayectoria de crecimiento. Los tres riesgos concretos para monitorear son: 1- un retorno del Brent sostenidamente bajo USD 65 que comprima los márgenes simultáneamente; 2- la transición de FCF negativo a positivo — si 2026 no genera el FCF proyectado de USD 56M, el mercado puede re-ratear el múltiplo a la baja; y 3- riesgo regulatorio argentino, que ningún múltiplo captura completamente.

El consenso de los analistas establece un price target de USD 76, que implica un potencial de suba del 12% desde el precio actual de $68,80 y el 100% de los 20 analistas que cubren la empresa sostienen una recomendación de compra. Sin embargo consideramos que puede ser válida una pequeña toma de ganancias, ya que al tener una correlación de 0,6 con el Brent, una normalización del tránsito por el canal de Ormuz y una pacificación de la situación de Medio Oriente que vuelva a llevar al petróleo a la zona de 70/72 USD se hará sentir en los precios de la acción.