El nuevo objetivo del equipo económico: tasa de interés.

Desde que comenzó el 2026 el tipo de cambio parece haber encontrado un sendero de estabilidad, oscilando entre los 1350 y 1400 pesos, con el Banco Central participando en el mercado con compras diarias de USD 100 millones en promedio. Tanto las proyecciones de los analistas como los precios reflejados en los mercados anticipan una continuidad en este comportamiento, sin descontar ningún salto brusco en el precio de la divisa.

En los últimos meses la variable que el mercado paso a monitorear más de cerca es la tasa de interés, que desde fines de febrero viene experimentando una fuerte compresión, reflejada tanto en la curva de Lecaps como en los plazos fijos, tal como mostramos en nuestro anterior informe.

La pregunta que comenzó a surgir es si este nuevo nivel de tasas reales negativas es sostenible y si el equipo económico aplicaría algún cambio en la política de tasas. La semana pasada se tomaron medidas con respecto a las tenencias de los fondos comunes de inversión y las exigencias de liquidez de los plazos fijos, tendientes a relajar la liquidez del sistema y que por lo tanto presionarían hacia abajo la tasa, y eso fue lo que efectivamente sucedió.

El pasado jueves el BCRA confirmó su intención de aplicar medidas para relajar la liquidez y aplicó 3 nuevas medidas:

I- Bajó de 75% a 65% el requisito diario mínimo de encajes.

II- Permitió que estos puedan ser integrados con bonos a cualquier fecha de vencimiento, antes sólo se podía con bonos mayores a 60 días.

III- Reestableció el corredor de tasas de 17:00 a 17:30.

Esta última medida sea probablemente la más importante e implica que si un banco finaliza la rueda con un excedente de liquidez, el BCRA tomará esos pesos a una tasa del 20% TNA (pase pasivo), y si finaliza con un faltante liquidez, el central le prestará pesos al 25% (pase activo). Esto implica que los bancos tendrían mayor libertad para manejar sus tenencias y lo más importante, que la tasa tendrá un piso y un techo entre 20% y 25%.

Esto provocó compresiones adicionales, ahora también en el tramo largo de la curva, posicionándose la curva de Lecaps actualmente entre 19% (a 10 días) y 27% TNA (a 436 días), lo que refleja un mercado que incorporó una proyección de tasas estables a mediano plazo.

Otro factor que influyó en la liberación de liquidez y la baja de tasas fue el manejo de los vencimientos por parte del Tesoro Nacional, que en la última licitación, si bien dio mas de 100% de rollover, absorbió menos pesos de los que el Central emitió para comprar dólares en el mercado, dejando unos $ 0,5 Billones adicionales en el sistema. El Banco Central en su presentación a inversores internacionales publicada esta tarde, confirmó que todas estas medidas se hicieron buscando mayor estabilidad y previsibilidad en las tasas de interés, ya que esta es una condición necesaria para reactivar el crédito tanto de las familias como productivo, lo que ayudará a fortalecer el proceso de recuperación económica. El manejo de la tasa de interés es el eje central de la denominada fase 4 del programa económico, que el equipo económico usará como hoja de ruta para tomar las próximas decisiones y guiar las expectativas del mercado.

El foco en los vencimientos

La última colocación en dólares del Tesoro mostró resultados más positivos que la anterior, aunque sigue el mercado sigue evidenciando que el mercado ve a las elecciones de 2027 como un parteaguas. Y como consecuencia los montos y las tasas a las cuales el mercado le ofrece dólares al gobierno son muy distintas. La demanda del tramo más largo sigue siendo la principal dificultad en las colocaciones.

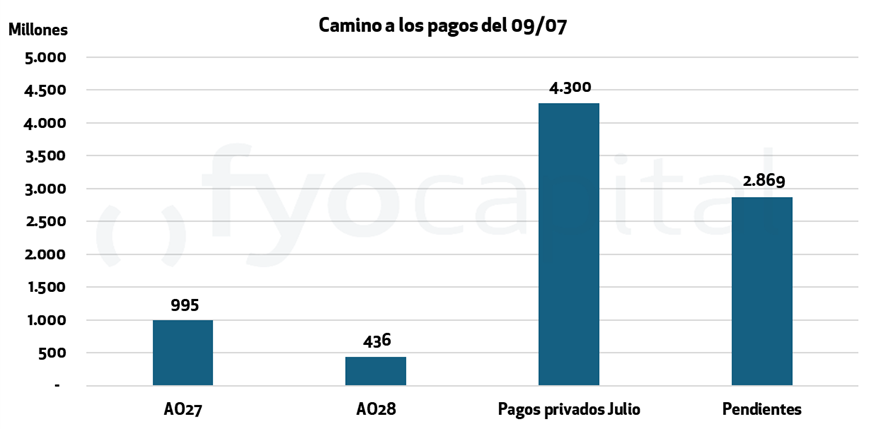

El AO27 se colocó con facilidad (con una oferta que fue 3,8 veces superior al monto que el Tesoro ofrecía, con 380% “bid-to-cover” el primer día y 392% el segundo con prorrateos del 25,51% y 25,47%. Y sin dar premios por suscribir.

Por otro lado, para colocar la totalidad del AO28 el Tesoro necesitó convalidar un premio de +1,17 TIR con respecto a su cotización por mercado secundario. Sin embargo, en la primera subasta le ofrecieron 10% más de lo que debía cubrir y en la segunda 122% por encima.

A partir de las colocaciones de los bonares AO27 y AO28 en su conjunto el Tesoro ha colocado 1.431 millones de dólares, con lo cual han logrado conseguir un 33% de los 4.300 de capital e intereses a pagar el 09/07. Sumado a esto, el Banco Mundial y el BID comentaron que darán apoyo y actuarán como garante para refinanciar deuda argentina y aliviar vencimientos. La operación está sujeta a la aprobación del Directorio Ejecutivo del organismo y contempla un financiamiento estructurado a cinco años, con tres de gracia. De esta manera, el Tesoro lograría refinanciar sus vencimientos con tasas entre el 5,5% y el 6,5% en lugar de tener que salir al mercado, que a tasas actuales sólo podría hacer alrededor del 9%.

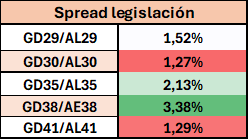

La posición: creemos quequienes tengan GD30 y AL30 pueden mejorar retornos yendo a AO28.

Contra GD30: se estira apenas la duration (+0.15) pero pasamos de una TIR de 6.49% a 8.09% (+1.58%).

Contra AL30: se estira de igual manera la duration (+0.15) pero el cambio de TIR no es tan grande porque pasamos de 7.16% a 8.09% (+0.92).

Por otro lado, para el resto de las posiciones (excepto los bonos 2038) resulta conveniente volver a rotar a los bonos ley NY debido a que el precio que pagamos por pasarnos a legislación extranjera está cercano a mínimos.

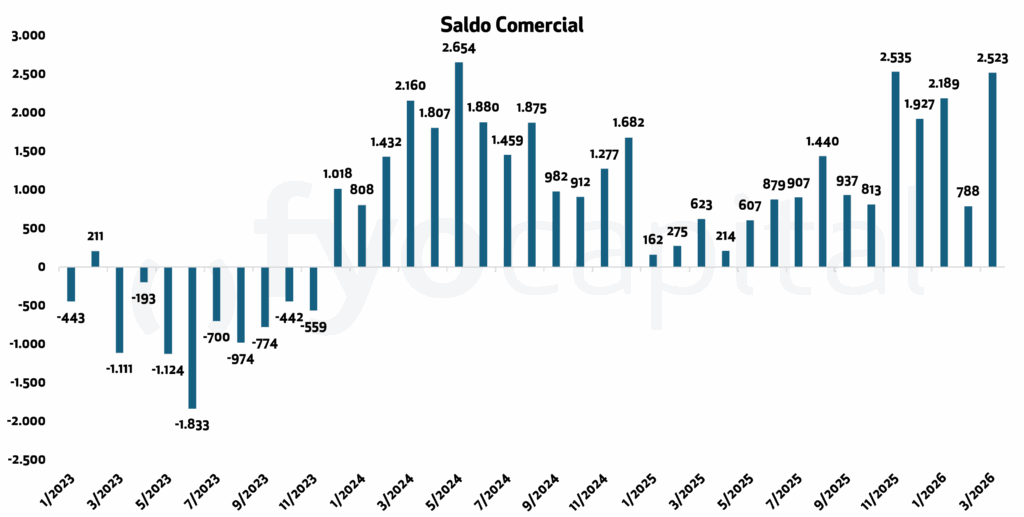

Resultado comercial récord de marzo

En marzo de 2026, tras un sostenido desempeño, el comercio exterior de la Argentina cerró con un hito económico: las exportaciones alcanzaron un récord histórico de 8.645 millones de dólares, lo que permitió consolidar un sólido superávit comercial de 2.523 millones. Cabe remarcar que este nivel de ventas al exterior representa un contundente incremento interanual del 30,1%, y marca el vigésimo octavo mes consecutivo con la balanza comercial en verde.

Según trascendió desde los datos oficiales, este éxito exportador fue traccionado principalmente por un salto fenomenal en los Productos Primarios, que crecieron un 56,2% (aportando 2.349 millones) impulsados por la fuerte venta de cereales. A esto se le sumó un récord histórico propio en el sector de Combustibles y Energía, que alcanzó los 1.235 millones de dólares gracias al aumento en las exportaciones de petróleo crudo y carburantes. Del lado de las importaciones, que sumaron 6.122 millones (un modesto aumento del 1,7%), la demanda estuvo fuertemente enfocada en Bienes Intermedios, aunque se registró una abrupta caída del 18,1% en la compra de piezas y accesorios para bienes de capital.

Lo paradójico es la radiografía geopolítica que surge de estos números comerciales. Mientras que Brasil sigue siendo el socio principal indiscutido y destino número uno de las exportaciones argentinas, el intercambio global con el país vecino dejó un déficit de 295 millones de dólares. A esto se le suma China, el gigante asiático con el que Argentina registró su mayor rojo comercial del mes, alcanzando un déficit de 571 millones de dólares.

Las condiciones y claves de este mapa comercial son las siguientes:

- El Mercosur domina el tablero: Se consolidó como la zona con el mayor volumen de intercambio comercial, movilizando 3.526 millones de dólares entre importaciones y exportaciones.

- Aliados comerciales clave: Estados Unidos se afianzó como el segundo mayor comprador (el 9,5% del total exportado). A diferencia de China y Brasil, la relación bilateral arrojó un saldo a favor de 292 millones de dólares, tras exportar por 823 millones e importar por 530 millones.

- Los motores del superávit: El comercio con la región Resto de ALADI (656 millones a favor), el bloque asiático ASEAN (563 millones) y el comercio directo con India (483 millones) fueron los verdaderos salvavidas que engrosaron el superávit general y compensaron las pérdidas con otros gigantes.

La lógica detrás de este movimiento sería clara: un perfil exportador fuertemente apalancado en la recuperación agropecuaria y el boom energético. Un escenario que, de mantenerse, continuará proveyendo un robusto ingreso de divisas al país y una mejora sustancial frente a los números del año anterior, que ya acumulan una diferencia favorable de 1.899 millones de dólares respecto a marzo de 2025.