¿Un último tirón hacia una emisión internacional?

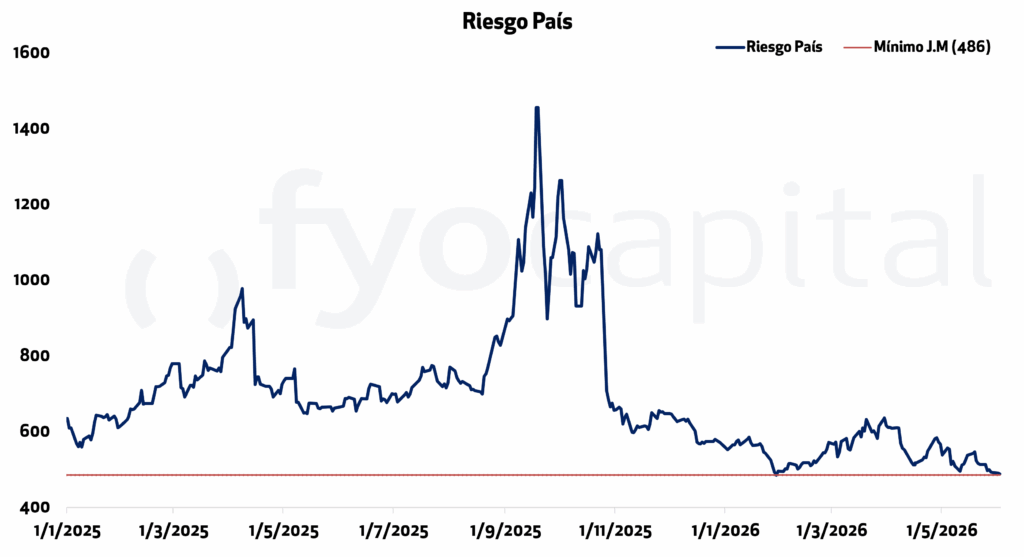

Durante el mes de mayo el riesgo país comprimió un 16,6%, cayendo 83 puntos desde los 573 hasta los 490 de hoy. En el medio cambió la narrativa del gobierno acerca de las posibilidades de volver al mercado, y desde “Argentina debe prescindir de Wall Street” a “Argentina puede volver al mercado si se dan las condiciones”, permitiendo interpretar que si volviese a aparecer una ventana de oportunidad de colocación, es probable que sea aprovechada por el gobierno para una primera prueba en el mercado internacional.

Una ventana de oportunidad es construida por 3 factores: apetito del mercado, bajo riesgo país y buen contexto internacional. El apetito del mercado por riesgo emergente es una realidad, tal como lo demostró una oferta de 5 veces lo buscado por Bolivia con 1.000 millones de dólares al 9,45% a 2031 y la segunda colocación de Ecuador de 1.000 millones al 8,5% a 2034 y 2039. Además de estos ejemplos, directivos de diversos fondos en el exterior comunicaron la capacidad y voluntad del mercado por tomar riesgo argentino. En lo que respecta al mercado internacional, el panorama de tasas del Tesoro estadounidense ha mejorado, con la tasa a 10 años volviendo a rendir 4,46% desde los 4,55% de hace dos semanas.

Quedaría pendiente la última baja de riesgo país. Estando cercanos a los 490 puntos, la llegada al “rango tolerable de colocación” (en torno al 9% TNA) está al caer, tanto por los resultados del BCRA en cuanto a compra de divisas (casi 10.000 millones), como por la compresión de la curva en dólares tanto ley extranjera como ley local (AO28 comprimió de 8,7% a 8,45% en cuestión de 3 días), como por el mayor apetito por el riesgo a nivel internacional. Estamos a una nueva reclasificación por S&P Global o Moody y a un anuncio o rumor de emisión de volver a los 450 puntos de riesgo país.

Sin embargo, esta compresión final del riesgo país tras un anuncio puede que no sea tan grande dado que los bonos que más pesan en el cálculo del riesgo país son los más largos y el 55% de la ponderación tiene una duration mayor a 5 años y sólo un 23% menor a 2 años. En el cálculo del riesgo país el GD35 pondera un 35%, el GD30 representa 20%, GD38 un 20%, GD41 un 18%, GD46 un 3% y GD29 un 3%. En el caso de Ecuador, su emisión de deuda se produjo para recomprar alrededor de 3.000 millones de dólares de sus bonos 2030 y 2035.

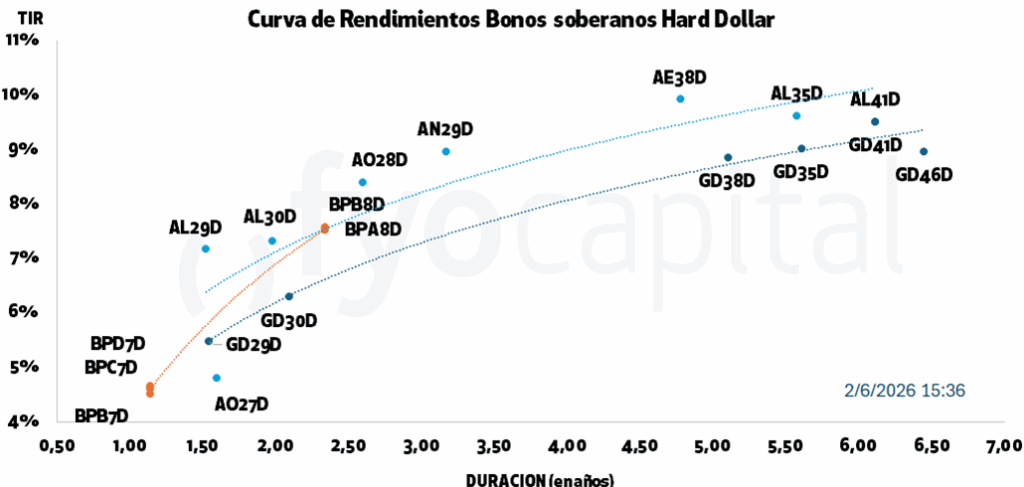

En cuanto a cómo pensamos un retorno al mercado de deuda, estimamos que el gobierno buscará un retorno progresivo y cuidadoso al mercado internacional, con una primera colocación en torno a los 1.000/1.500 millones de dólares a 4/6 años. Esta primera colocación podría dar lugar a una recompra de bonos del tramo corto ley internacional (GD29 y GD30), cuyos pagos equivalen a 1.075 millones en julio de este año, y que ayude a arrastrar al resto de la curva hacia abajo.

En cuanto al posicionamiento en bonos para captar una suba, nuestro análisis de sensibilidad nos muestra que en el caso de una convergencia de los bonos del tramo intermedio y largo hacia la zona del 7% TIR las mayores ganancias estarían en el GD46 con un potencial de suba del 12,5% en USD, mientras que también ponderamos bien alternativas más cortas como el AO28 que de alcanzar ese nivel puede ofrecer una suba de 3% sumado al 5% TNA de sus cupones.

Dando vuelta las cuentas: superávit de cuenta corriente en Abril

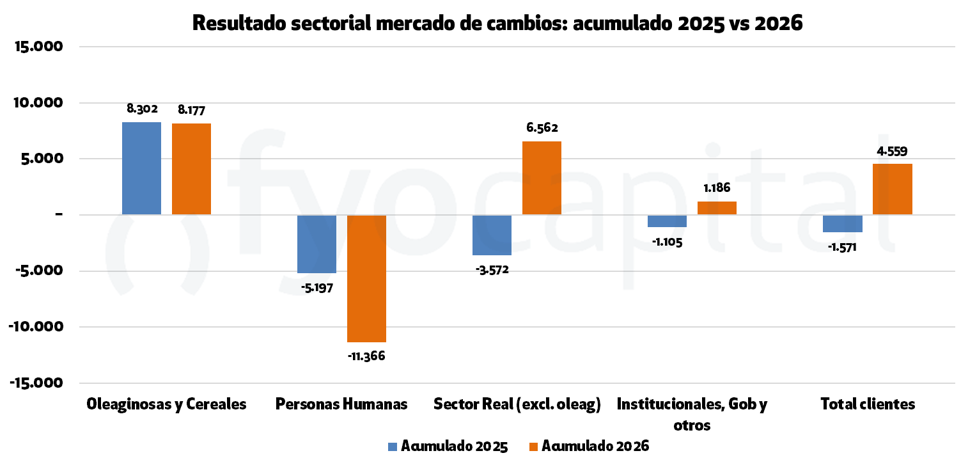

Abril fue el mes que el BCRA más dólares compró en 2026, acumulando un total de USD 2.770 M. Estas compras fueron posibles principalmente por las entidades bancarias y sus clientes, quienes vendieron USD 989 M y USD 1717 M, respectivamente. En el acumulado anual, estos sectores fueron oferentes por USD 4559 M, marcando una fuerte diferencia con el mismo período en 2025, cuando fueron demandantes por USD 1571 M.

La mayor diferencia con respecto a 2025 se encuentra en las compras de las personas humanas, que tuvieron un aumento de más del 100%, más que compensado, por un sector real que pasó de demandar USD 3752 M a aportar USD 6562 M.

Analizando el resultado de las operaciones de abril por sectores, podemos ver que los que más aportaron dólares fueron el agro, y el sector real (excluyendo agro), totalizando USD 2482 M y USD 2451 M, respectivamente.

El sector de agro aportó casi la totalidad de los dólares por venta de bienes, mientras que el resto del sector real tuvo una oferta más heterogénea. Si analizamos a este último sector por conceptos, deuda, IED y otras operaciones aportaron USD 1866 M, mientras que el sector de de bienes aportó USD 645 M. El sector de servicios del agro fue demandante por USD 502 M.

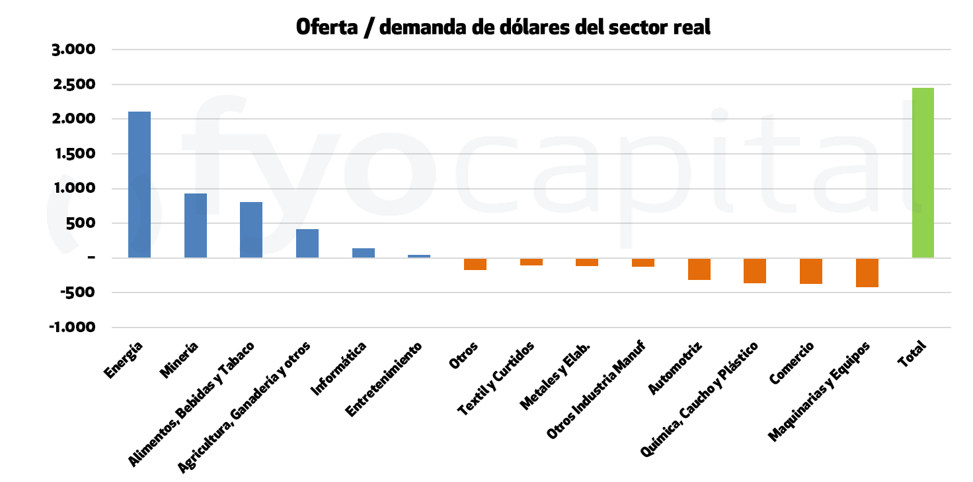

Descomponiendo el sector real sin agro, vemos que de los 21 sectores que operaron, sólo 6 fueron oferentes netos de divisas, con 3 de estos concentrando la mayor parte de la oferta. Estos fueron Energía, que aportó 2111 M (47% del total), Minería que aportó 931 M (21%) y Alimentos, bebidas y tabaco que aportó 415 M (9,3%). Los sectores de Energía y minería aportaron en conjunto USD 3042 M, superando el aporte del agro de USD 2897 M (oleaginosas y cereales más agricultura, ganadería y otros), situación que lejos de parecernos extraña, esperamos que se profundice en los próximos años por el gran potencial que tienen los sectores de energía y combustibles en la zona de Vaca muerta y la minería en la región cuyana. Dentro del sector real los sectores que concentraron la mayor parte de la demanda de dólares fueron los de maquinaria y equipo, comercio, industria química, caucho y plástico y automotriz, y totalizaron USD 1471 M.

Como fuerza contrapuesta a esta oferta neta de dólares del sector real de la economía, actuaron las personas humanas, quienes demandaron USD 3199 M, principalmente para compra de billetes sin fines específicos, llegando este concepto a 2292 M, siendo el mayor registro de este año. El acumulado anual de este concepto también supera a la marca acumulada para el 2025. Según la discriminación del BCRA por finalidad, el 55% de los dólares comprados por las personas humanas fue destinado a ahorros depositados localmente, 27% a gastos de tarjeta de crédito y turismo, y 18% fueron destinados ahorro externo. Es decir que, si bien 1600M se destinaron al atesoramiento, 1200 M quedaron dentro del sistema local.

Además de las mencionadas compras en el MLC por USD 2770 M, el gobierno emitió nueva deuda por USD 1325 M. Estos aportes positivos a las reservas fueron parcialmente compensados por pagos a organismos internacionales y del bono Bopreal, que junto con otros ajustes en las tenencias de las entidades, terminaron provocando un aumento de USD 2464 M en las reservas brutas.

Para los próximos balances cambiarios esperamos que el aporte de dólares del agro continúe en aumento, al igual que el de los sectores de minería y energía. Por el lado de la demanda, el comportamiento las personas humanas marcará la cancha. Los pagos de importaciones podrían aumentar de la mano de la recuperación de la actividad, mientras que el ahorro en activos externos dependerá de la incertidumbre o estabilidad que se pueda generar en los meses previos a las elecciones.