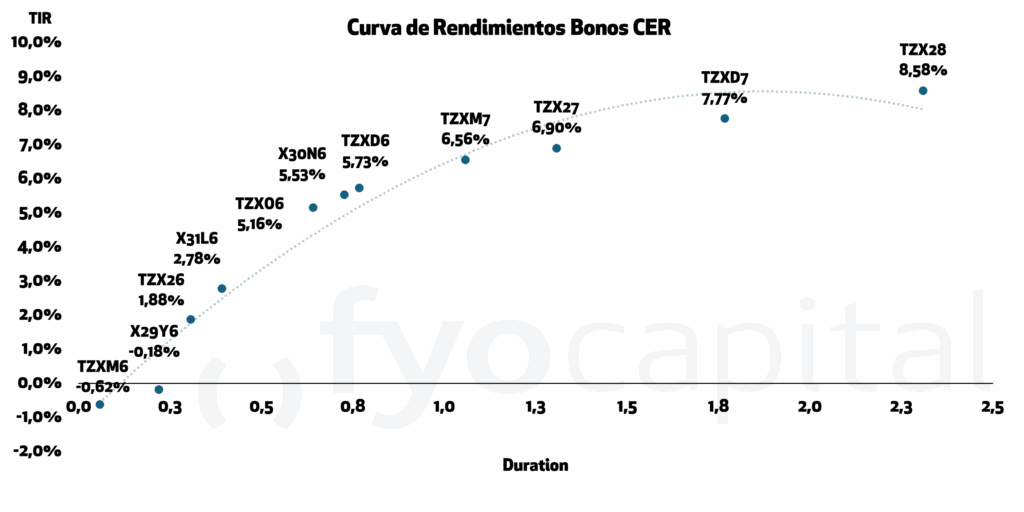

Inflación en argentina: esperando el retorno a la desinflación?

El dato de inflación de enero 2026 dio 2,9% mensual, siendo el octavo mes consecutivo al alza y volviendo a quedar por encima de la inflación proyectada por el relevamiento de expectativas de mercado (REM). En la última publicación de este informe las consultoras proyectaron un 2,7% de inflación para el mes de febrero, dato que conoceremos este jueves por la tarde. Por otro lado, la inflación que descuenta el mercado en base al precio de los instrumentos negociados, o inflación break even, para el mismo mes proyecta un 2,3%. Esta discrepancia nos indica o que el mercado está subestimando la inflación o bien, que los analistas del REM la sobrestimaron.

Si analizamos el comportamiento del índice en los últimos meses, vemos que gran parte de los aumentos vinieron por el lado de los productos estacionales, los productos regulados (principalmente por ajustes tarifarios) y las carnes (que históricamente tienden a aumentar en diciembre). En enero, por ejemplo, la inflación núcleo estuvo 0,3 puntos porcentuales por debajo del nivel general. Para el mes de febrero el factor que suele pegar fuertemente en la inflación es la educación, por el ajuste que se realiza en las cuotas escolares a inicios del ciclo lectivo.

Tanto el mercado como los analistas conocen este factor, por lo que ambos proyectan que la inflación retorne a su sendero bajista a partir de marzo, pero difieren en cuanto a las velocidades de este ajuste. El mercado proyecta una inflación manteniéndose en niveles cercanos al 2,2% hasta agosto, mientras que el REM espera una inflación que desciende de forma constante desde 2,7% en febrero hasta 1,5% en agosto.

La inflación break even a 12 meses viene quedando consistentemente por encima de lo proyectado en promedio por el REM. Si bien consideramos que una vez superados los meses más estacionales los precios en un principio deberían retomar su proceso de desinflación, lo que también juega un rol fundamental es la decisión que tome el gobierno entre priorizar la desinflación o la reactivación económica y la recuperación de los salarios. Es muy importante tener en cuenta que el último factor paso a ser la principal preocupación para la sociedad en los últimos meses, dejando por debajo al factor inflacionario.

Tipo de cambio: Más incertidumbre que presión

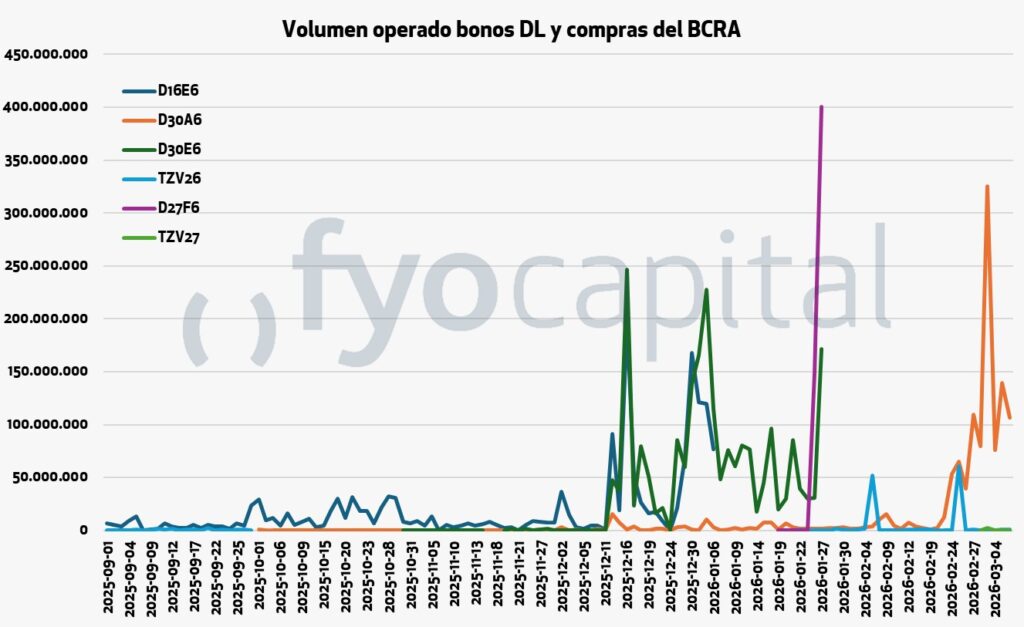

A pesar del contexto de incertidumbre a nivel global que estamos atravesando, nuestra moneda logró mantenerse al margen del desarme de posiciones en monedas de emergentes y el dólar subió apenas un 1,5%, en comparación a otras monedas de la región como el peso chileno que cayó 3,78%, el real que cayó 2,25% o el peso uruguayo que se depreció un 4,2%. Además, en el mientras tanto el BCRA compró 219 millones a lo largo de la semana, lo cual pretendía seguir dando la señal de que el compromiso del BCRA con la compra de divisas es inclaudicable.

Sin embargo, este sostén al tipo de cambio también se explica por operaciones del BCRA en los mercados dollar linked. Con un volumen operado del bono dólar linked mas cercano (D30A6) de más de 325 millones de nominales el martes, y un promedio de 162 millones diarios esa semana, podemos inferir que el Gobierno estuvo ofreciendo cobertura cambiaria a tasas positivas, otorgando un premio por dolarizarse más adelante en el tiempo, tal como ha hecho en ocasiones anteriores. Además, a lo largo de la semana el interés abierto de dólar futuro creció en alrededor de 1.100 millones de dólares.

De todas formas, vemos estas operaciones del Gobierno como medidas de contingencia para evitar la volatilidad de corto plazo, pero la tendencia del peso continúa siendo la misma. Hacia adelante, el driver a seguir seguirá siendo el conflicto en Oriente, que determinará si continúa la salida de flujos desde emergentes hacia al dólar, y como el Gobierno y el BCRA toman decisiones para seguir evitando las turbulencias.

Guerra en Irán: aquello que puede fallar

La semana pasada el mercado financiero operó de una manera muy clara: el petróleo y otros bienes que los reemplazan subieron en conjunto con una recuperación de la fortaleza del dólar, mientras el mercado accionario cae.

Esta dinámica responde a un contexto de total incertidumbre respecto a dos cuestiones. En primer lugar, a los objetivos finales de Estados Unidos e Israel, ya que no ha habido declaraciones que nos permitan medir el “éxito” de la operación, como ser el abandono del plan nuclear iraní o el cambio de régimen político. En segundo lugar, todavía no se asentaron los “terms of engagement”, es decir qué tipo de guerra será y mediante qué medios ambas partes la llevarán adelante.

Sin embargo, las cosas pueden volverse en contra de Estados Unidos y devenir en una “forever war” o incluso una derrota. Según el profesor Jiang Xueqin (Universidad de Beijing), Estados Unidos perdería una guerra contra Irán no en el campo de batalla, sino de forma sistémica y progresiva, a partir de una combinación de factores estructurales que Washington tiende a ignorar.

El primer problema es que el ejército estadounidense fue construido para la Guerra Fría: para demostrar dominio, intimidar con poderío y ejecutar operaciones en las cuales se vence rápidamente al enemigo. El aparato militar estadounidense está optimizado para vencer en las primeras semanas, no para sostener una guerra larga, y carece del pensamiento estratégico necesario para conflictos asimétricos del siglo XXI. En este tipo de guerra la parte más débil evita el combate directo convencional y se aprovecha de su menor escala para explotar las debilidades del enemigo.

A eso se suma una asimetría económica que favorece a Irán: mientras Teherán emplea drones de bajo costo para obligar a EEUU a responder con misiles que cuestan millones, cada intercambio de fuego le resulta proporcionalmente mucho más caro al lado americano.

Irán, por su parte, lleva décadas preparándose específicamente para este escenario, estudiando en detalle las capacidades ofensivas de Israel y de EEUU, y construyendo una red de aliados (hutíes, Hezbolá, Hamás, milicias en Irak y Siria) que abrirían múltiples frentes simultáneos imposibles de gestionar a la vez. Además, la estrategia iraní no apunta a un choque militar convencional, sino a atacar la economía global: infraestructura energética y plantas desalinizadoras del Golfo que proveen cerca del 60% del agua potable de ciudades como Riad, generando una crisis humanitaria en cuestión de semanas.

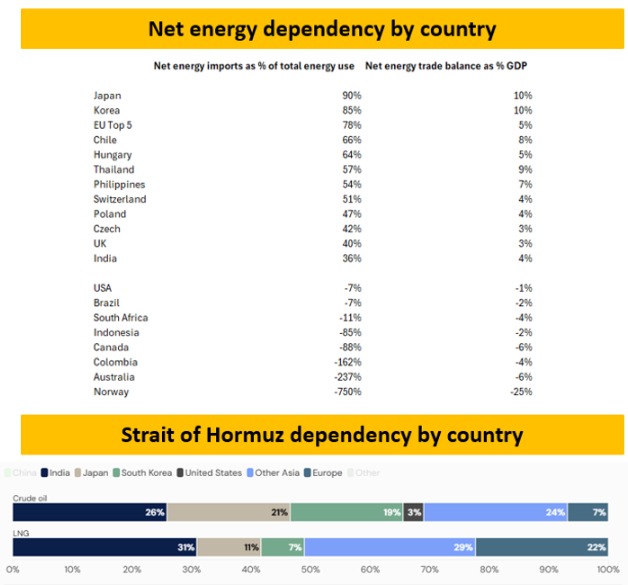

El argumento más original de Jiang apunta al corazón financiero de EEUU. La economía americana está hoy sostenida en buena medida por inversiones en inteligencia artificial y centros de datos que provienen de los estados del Golfo. Si esos países dejan de poder vender petróleo, la burbuja tecnológica estalla. En ese escenario, la guerra no destruye a EEUU militarmente, sino que lo sangra económicamente, lo dispersa estratégicamente y lo erosiona de forma sistémica, hasta que el conflicto resulte ingobernable política y financieramente desde Washington. El error clásico de las grandes potencias según Jiang, es confundir capacidad de destrucción con capacidad de control. Más allá de estas consideraciones estratégicas, los mercados han comenzado a considerar la guerra con Irán como un evento de términos de intercambio: cuanto peor sea la balanza comercial energética neta, mayor será la presión sobre la moneda.

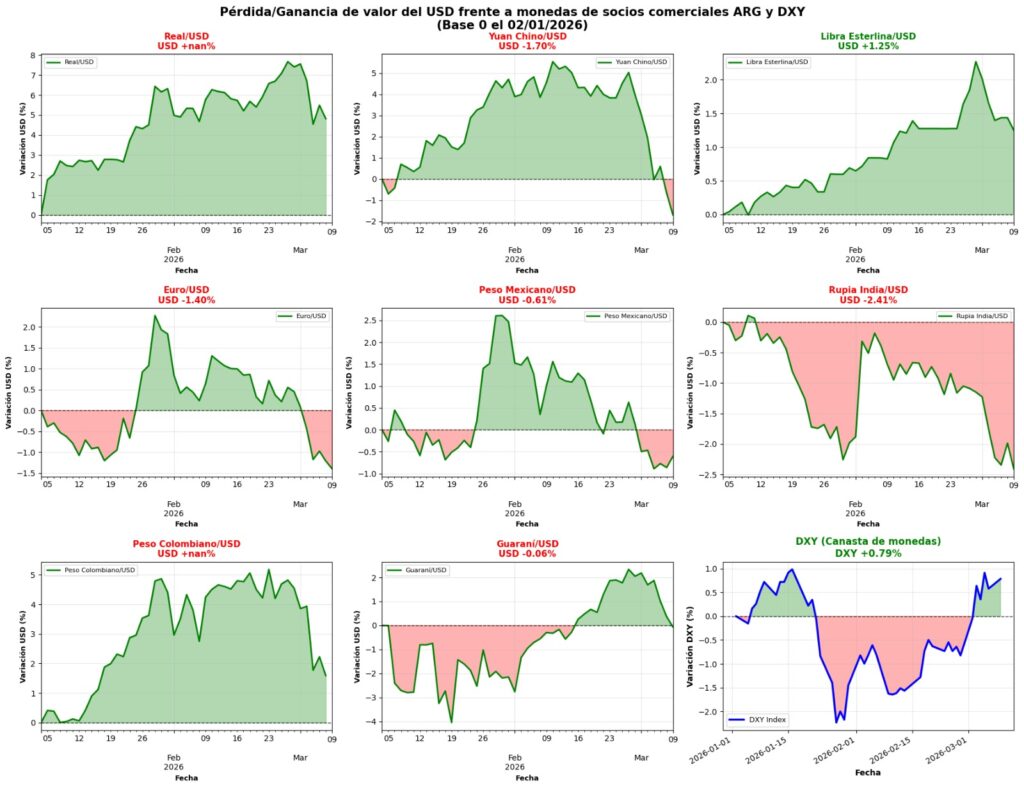

Existe una gran diferencia entre un impacto de los términos de intercambio del «Estrecho de Ormuz» y un impacto general de los términos de intercambio: Europa importa la mayor parte de su GNL de EE.UU. actualmente, lo que ayuda a explicar la débil pérdida del euro frente al dólar. De la misma manera, Japón importa alrededor de un 21% de su petroleo desde el Golfo, lo que permite explicar el movimiento del 2% del dólar contra el yen.

Y esta es también la razón por la que la duración del conflicto es una variable clave: cuanto más prolongadas sean las perturbaciones, mayor será la probabilidad de que se conviertan en un impacto general de los términos de intercambio, lo que tendría implicaciones diferentes y más graves para el mercado.