PANORAMA INTERNACIONAL

Se tensa la relacion entre EE.UU y China, ¿se reactiva la guerra comercial?

Con el mercado a la expectativa de la reunión entre Trump y Xi Jinping, prevista para fines de octubre, la escalada de tensiones a fines de la semana pasada tomó por sorpresa a los mercados.

El jueves, China anunció nuevas restricciones a la exportación de “tierras raras” y maquinarias relacionadas, una medida que fue interpretada por Trump como agresiva hacia el comercio internacional. En respuesta, el viernes el presidente estadounidense anunció que aplicará un arancel adicional del 100% a partir del 1° de noviembre. Desde Pekín respondieron con nuevas tasas portuarias para buques estadounidenses, profundizando el conflicto.

En este contexto, los mercados reaccionaron con caídas generalizadas: la soja cayó 1,5%, el crudo 4%, los principales índices bursátiles de EE.UU. mostraron la peor caída desde abril en plena tensión de la guerra comercial, y el índice VIX (volatilidad) también mostró la mayor suba desde abril.

De todas formas, el domingo Trump publicó en redes un mensaje más conciliador hacia China, y hoy el secretario del Tesoro declaró que se mantiene la expectativa de una reunión a fines de octubre.

Situación agrícola en EE.UU.

La semana pasada, el cierre del gobierno estadounidense impidió la publicación del informe mensual WASDE. Sin embargo, el mercado opera con estimaciones basadas en lo que se esperaba del USDA.

A nivel productivo, se anticipaban recortes leves en soja y maíz por ajustes de rendimiento. En cuanto a stocks finales, no se esperan grandes variaciones globales, aunque en Estados Unidos se prevé un incremento en cereales (+5,7% en maíz y +3% en trigo). Por otro lado, los informes de ventas semanales y progreso de cultivo siguen sin salir, en plena cosecha gruesa norteamericana. La soja estaría llegando a su fin en la mayoría de los Estados según consultoras privadas, mientras el maíz en los principales estados productores avanza entre el 30% y 45%.

Sudamérica

En la región, el foco comienza a centrarse en la siembra de soja en Brasil, que avanza en línea con los promedios históricos. A nivel nacional, el progreso se ubica en 11%, según Safras & Mercado. En Mato Grosso, la siembra alcanza el 22%, mostrando un leve adelanto respecto a los promedios habituales.

PANORAMA LOCAL

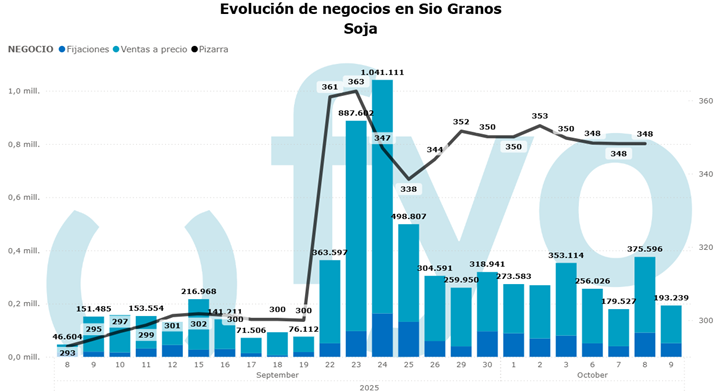

La semana pasada, la soja continuó mostrando rondas de importante volumen de comercialización, con precios sostenidos en el disponible y un mercado invertido hacia adelante, luego de las caídas en las posiciones diferidas de la semana previa.

Con la baja del tipo de cambio del viernes, los precios en dólares de la soja negociada en el disponible cerraron con una pizarra de USD 354.

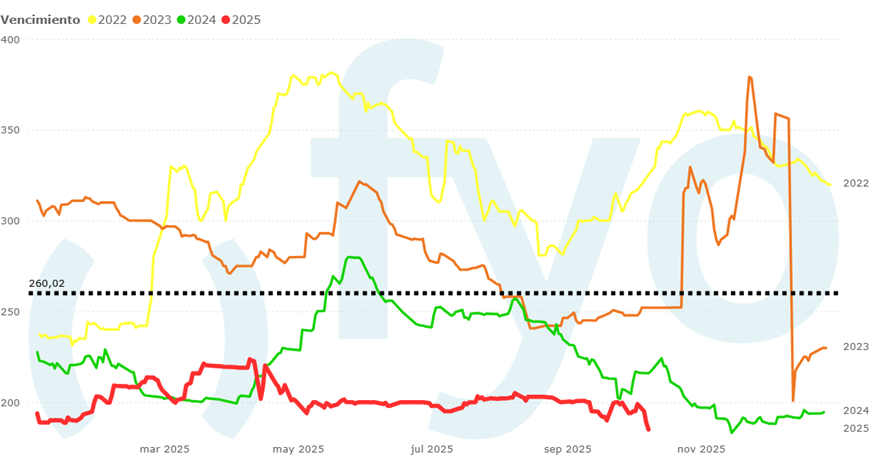

Por otro lado, en trigo comenzó a reflejarse en los precios el empalme de cosecha. Con el 96% de los cultivos en condición buena/excelente, el avance de la cosecha en algunos lotes del NOA y las expectativas de una mayor producción por los buenos rendimientos —la BCR proyectando 23 Mt—, los valores empezaron a ajustarse a la baja por el ingreso de nueva mercadería.

El viernes, los precios alcanzaron los USD 185, mínimos para la época de varios años, mientras que la posición diciembre cerró hoy levemente por debajo de ese nivel.

Por último, como se mencionó anteriormente, el viernes el tipo de cambio oficial cerró en negativo (-11 pesos, a $1.411).

Por la tarde, el secretario del Tesoro de EE.UU. anunció en redes un swap entre Argentina y Estados Unidos por USD 20.000 millones, junto con la compra directa de pesos por parte del Tesoro norteamericano.

En este contexto, los futuros de dólar y el riesgo país abrieron hoy con fuertes bajas, y el tipo de cambio cerró en $1.325.

RECOMENDACIONES SOJA

CAMPAÑA 2024/25

Partiendo de una cartera representativa de clientes de FyO que reciben consultoría, con ventas por el 74% de las producciones estimadas, cerraríamos campaña a los actuales USD350/ 345, valor que refleja un nivel de retenciones aún menor al actualmente vigente.

CAMPAÑA 2025/26

Si partimos del 40% de ventas que ya han realizado los clientes que reciben consultoría de FyO, no avanzaríamos con nuevos negocios, si bien tomaríamos cobertura de precio por un 10% de la producción mediante estrategia piso-techo USD300 por USD320 (costo estimado USD4).

Sin embargo, para quienes estén por debajo del porcentaje mencionado, asegurar un 20% de la produccion con ventas en USD310.

RECOMENDACIONES MAÍZ

CAMPAÑA 2024/25

Partiendo de un nivel de ventas representativo de las carteras de clientes de FyO del 76%, sumar ventas hasta el 85%-90% en los actuales valores de USD177, conservando el remanente para venderlo en cado de recalentamiento de precios en el verano por demanda de los consumos.

CAMPAÑA 2025/26

Los actuales valores que ofrece el mercado no resultan atractivos, más aun considerando que aún podemos demorar la decisión de venta. Estar atentos a que “sustos” climáticos, números del USDA o salida de posiciones de fondos especulativos puedan darnos posibilidades de capturar precios mayores.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

Partiendo de una cartera vendida al 36%, quienes alcanzarían buenos rindes, o puedan mejorar la “ecuación” por combinación con soja, avanzar con ventas hasta el 50% en USD185.

No olvidar que estamos próximos de tener presión de cosecha local, y que el panorama internacional no presenta fundamentos alcistas que permitan pensar en mayores niveles de precios de corto plazo.