PANORAMA DE MERCADO

SOJA

El panorama para la oleaginosa se encuentra fuertemente condicionado por el desempeño productivo de Brasil, encaminada a otro año de cosecha récord, esta vez en torno a 180 millones de toneladas.

La recuperación del real brasileño contra el dólar devolvió competitividad a las exportaciones estadounidenses permitiendo rebotes en Chicago, sin embargo, la presión de la cosecha vecina es inminente. China ya ha cumplido sus compromisos de compra con EE. UU. y se espera que vuelque su demanda hacia la oferta más barata de Sudamérica, resta ver que volumen originaran en Sudamérica.

Adicionalmente, las subas del petróleo dieron vuelo al aceite de soja, con avances por parte de la EPA en materia de corte de biocombustibles y posible definición de los créditos fiscales 45z.

En el plano local, la soja ha ingresado en su periodo crítico con reservas de humedad ajustadas; la condición de los cultivos normal a excelente cayó 10 puntos porcentuales debido al clima cálido y seco. De mantenerse la situación, la falta de agua generaría una prima climática que otorgue firmeza a los precios locales. Sin embargo, no debemos perder de vista que prontamente comenzará a ingresar la soja importada de Paraguay, y que el pronto ingreso de la cosecha de Brasil limita las posibilidades de suba afuera.

Como venimos señalando, los valores de la soja mayo presentan márgenes ajustados para las fábricas, por lo que de no mediar cambios en DEX, el precio debería ir ajustando a la baja. Algo de esto vimos la ultima semana, con precios que fueron cediendo hasta USD316.

Con este nivel de precios, el margen teórico de las fabricas se ubicaría en torno a USD11.

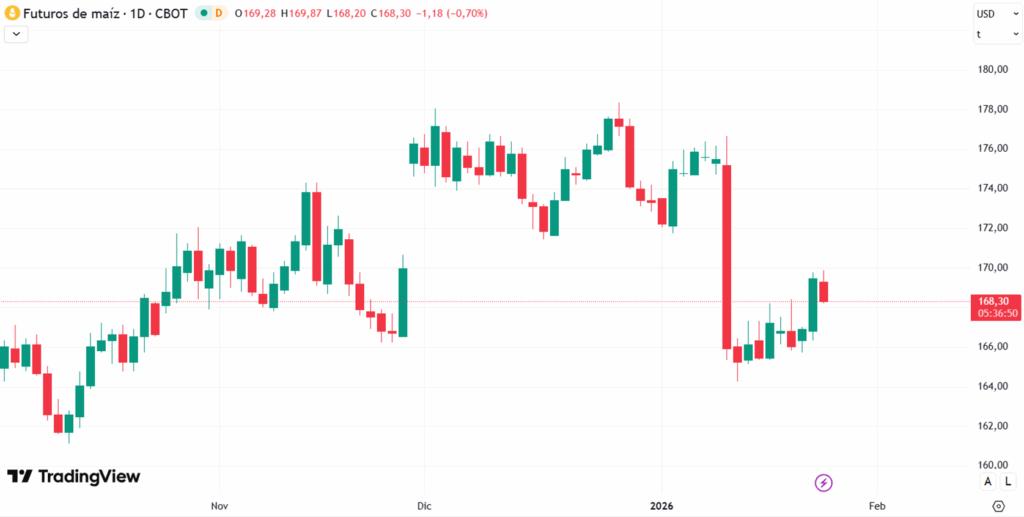

MAÍZ

Más allá de las subas y bajas diarias, el maíz no logra recuperarse de la baja generada por el WASDE enero que indicó un crecimiento de la producción norteamericana de 6Mt.

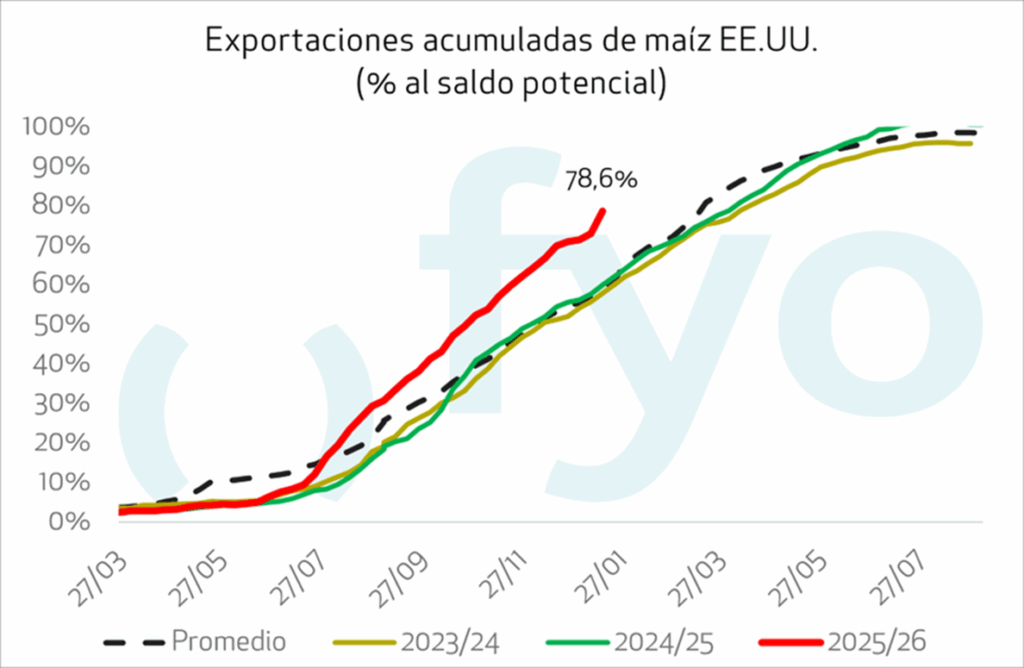

La última semana sorprendieron las ventas masivas de exportación de EE. UU., que alcanzaron los 4 millones de toneladas, cuando el mercado esperaba como máximo 3Mt, siendo el volumen más alto registrado desde principios de 2021. Nuevamente la excelente dinámica de exportación de EE.UU. parecería estar aportando un piso a las cotizaciones actuales, pero insuficientes para desatar subas importantes.

En Argentina, el maíz temprano está prácticamente hecho, proyectamos un volumen cercano a los 25 millones de toneladas a pesar de recortes en el sur cordobés, noroeste de Buenos Aires y sur de Entre Rios.

Para el maíz tardío aún es temprano, y si bien el panorama hacia adelante en términos fundamentales se muestra confuso, resta tiempo para que el mercado nos dé una revancha de precios. Hay reportes que indican preocupación por chicharrita (Dalbulus maidis) en Santa Fe, lo que está forzando la reconversión de lotes hacia la soja, o reforzando aplicaciones preventivas.

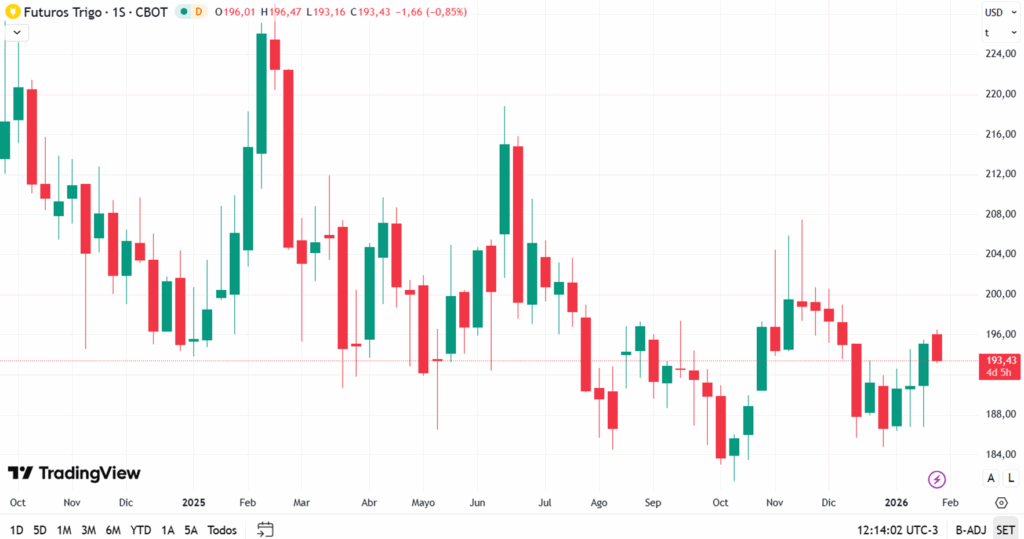

TRIGO

La pasada semana el trigo ha mostrado una dinámica alcista en los futuros internacionales debido a temores climáticos en el hemisferio norte y la baja del dólar respecto del euro.

Una ola de frío intenso amenaza los cultivos sin cobertura de nieve en Rusia y Estados Unidos. La consultora Sovecon ya advirtió que podría recortar sus estimaciones de cosecha si el frío extremo persiste en Rusia.

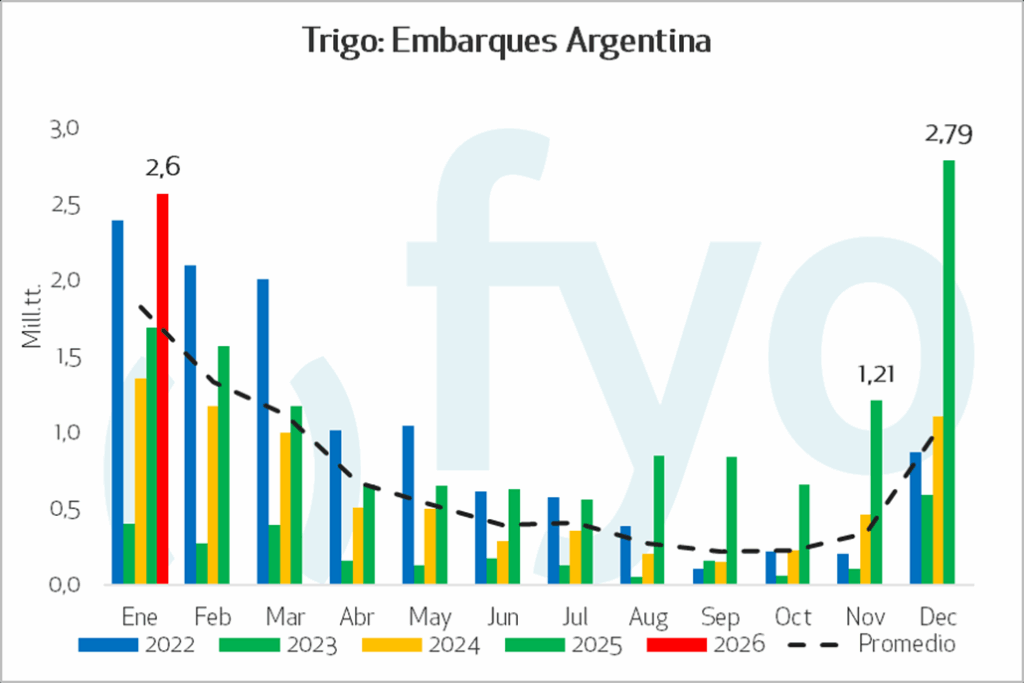

Argentina, por su parte, atraviesa una campaña excepcional con una producción récord histórico de 27 millones de toneladas. Esta abundancia, sumada a precios muy competitivos, ha permitido que el origen argentino desplace al trigo del Mar Negro en licitaciones internacionales como las de Argelia. A pesar de que los bajos niveles de proteína han presionado los valores locales a la baja, el programa de embarques se encuentra sumamente activo, duplicando el promedio histórico para la fecha.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

En cuanto a la nueva campaña, con una cartera que se encuentra vendida al 48%, no avanzaríamos con nuevas ventas. Si, sumariamos un 20% con opciones, pudiendo poner pisos

- Put en USD 308 por un costo de USD 5,5.

- Put 304 por un costo de USD 4

Quienes quieran sumar techo,

- Put 312 (costo USD7)- call mayo 328(costo USD3,5)

- Put 312 (costo USD7)- call 352 (costo USD8).

Seguimos considerando que lo precios actuales a cosecha siguen elevados en relación con la capacidad teórica de pago de las fábricas, por lo que, para quienes estén vendidos en bajo porcentaje, avanzar hasta el 30% tomando los valores que actualmente ofrece el mercado.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Partiendo de una cartera vendida en temprano en 31%, sumariamos ventas hasta el 40/50% de la producción, dado la mayor certeza productiva que tenemos actualmente habiendo finalizado el periodo crítico del cultivo.

Tomaríamos los actuales USD180 que ofrece el mercado.

Respecto al maíz tardío, la cartera se encuentra al 22% vendida, no avanzaríamos con nuevas ventas.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

Con la cartera de consultoría vendida al 60%, avanzaríamos con ventas en julio por un 15% más, debido a que se encuentra por encima de los USD 190, representando un pase del 14% superior a las tasas de colocación. Dejaríamos un remanente para especular con un “segundo tiempo” en caso de que tengamos alguna novedad alcista cuando inicie el climático del hemisferio norte.