Baja del dólar: lo auténtico, lo inducido y una “no esterilización” tramposa

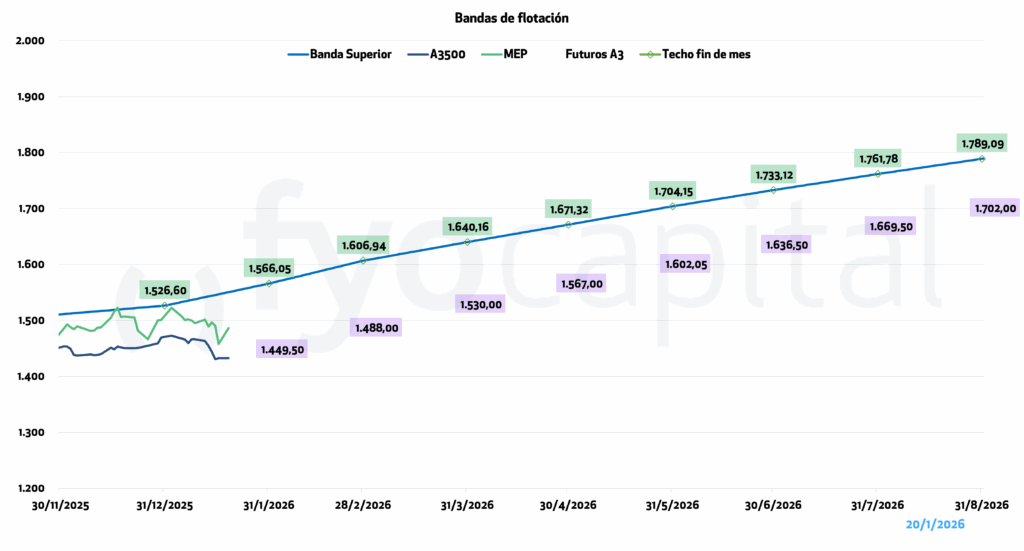

Tras haber marcado su pico post elecciones en $1475 el 02/01/2026, el tipo de cambio mayorista lleva 10 ruedas a la baja, habiendo terminado el viernes pasado en $1430, lo que implica una caída de $45 o 4,05% en dos semanas de operatoria, situándose a 7,7% de la banda. En el mientras tanto, el BCRA compró 708 millones de dólares por mercado.

La dinámica bajista que tomó el mercado cambiario responde tanto a un desplome relativo de la demanda dolarizadora, en conjunto con una oferta muy superior que ha tomado una dinámica “estable”, y como complemento, el BCRA reordenando los incentivos.

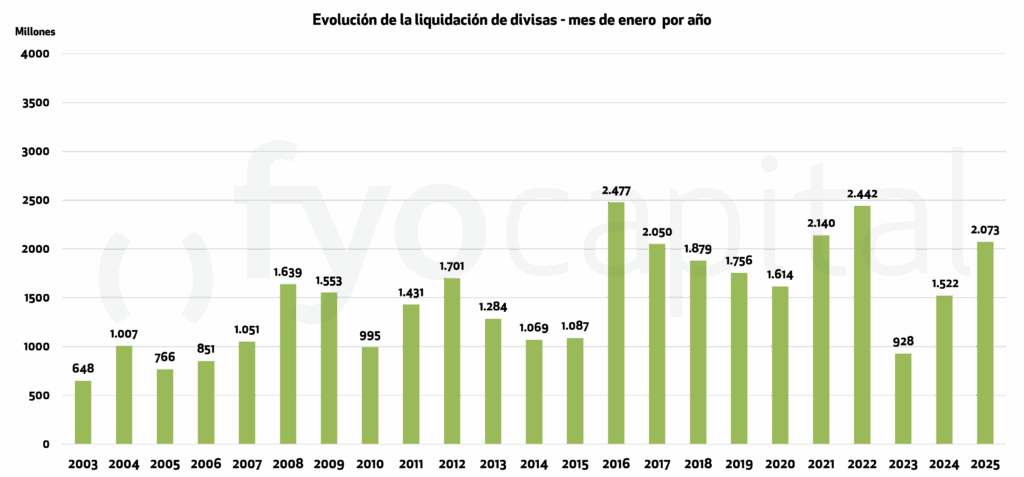

Desde el lado de la demanda de dólares, esta se encuentra actualmente reducida. Tras las elecciones legislativas la demanda de dólares para atesoramiento por parte del público cayó de 5.433 millones en octubre a 1.088 en noviembre. Asimismo, a partir de la apreciación de las monedas de la región y en especial Brasil, la demanda por turismo estaría en torno a los 850 millones para enero, lo cual la situaría lejos de los 1.100 del año pasado.

Desde el lado de la oferta contamos con una diversidad de factores, pero con la actividad primaria destacando. En primer lugar, el agro volvería a demostrar un buen volumen de liquidación de la mano del trigo (y del maíz en menor medida), debido a que lo anticipado a DEx 0% fueron sólo 2 millones de toneladas, mientras que según las estimaciones de la BCR el saldo exportable sería de 17 millones de toneladas.

De esta manera, la liquidación del agro volvería a estar en torno a los 1.600 millones de dólares durante enero, una recuperación significativa desde los 759 millones de noviembre y los 1.014 de diciembre. Esto implicaría un crecimiento intermensual en la oferta de dólares de este sector de casi un 60%, aun cuando todavía los precios FOB sigan relativamente bajos.

En segundo lugar, y dónde si acompañaron los precios fue en el sector minero, y especialmente en la vinculada a los metales preciosos. Con 6.037 millones de dólares exportados durante el año pasado, arroja un promedio mensual de oferta de 503 millones. Sin embargo, gran parte de esta mejora en la oferta del sector se debe a un efecto precio, dado que desde inicios de 2025 el oro subió 73,2%, la plata 223% y el cobre un 42%. El último factor fue el desarrollo del sector energético, cuya oferta de dólares ha ido creciendo progresivamente para situarse actualmente estable alrededor de los 910 millones de dólares mensuales.

El último factor que se suma a la oferta de dólares es la emisión de obligaciones negociables en el exterior por aproximadamente 1.875 millones de dólares durante este mes, que deben ser liquidadas en el MLC previas al primer pago de cupones. Este mes salieron a buscar fondos al mercado Macro por 400 millones al 8% a 2031; Panamerican con 375 millones al 7,9% a 2037 y Telecom con 600 millones al 8,625% a 2036. Esta semana tendremos además la emisión de YPF a 2034 en la que buscan 500 millones.

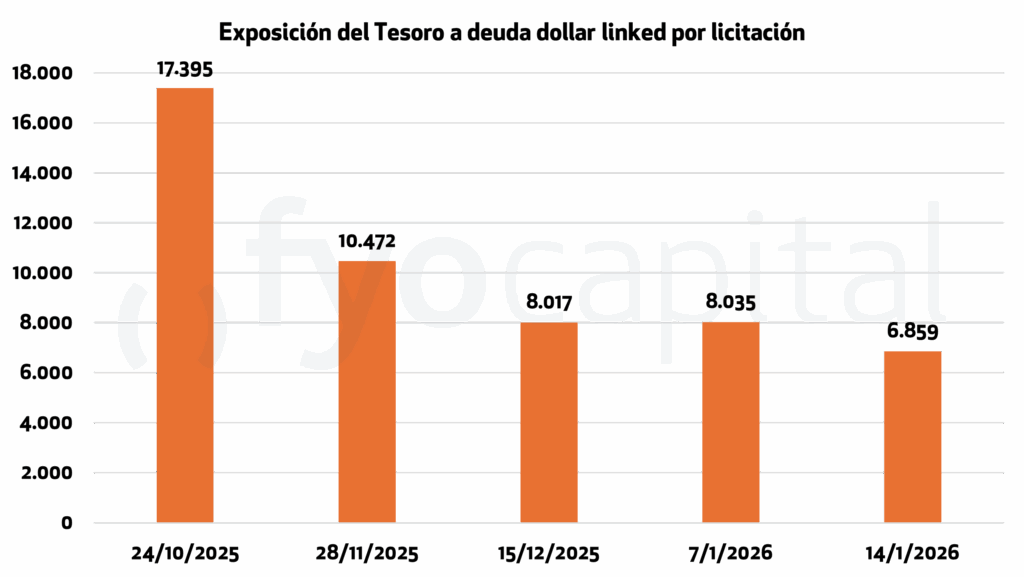

La realidad es que si bien el programa actual no presupone que el BCRA esterilice aquellos pesos que imprime cuando compra dólares por mercado emitiendo alguna clase de instrumento como en su momento fueron las leliqs, ha utilizado la participación en la plaza de instrumentos dollar linked para absorber parte de esos pesos. De esta manera, el BCRA ofrece cobertura cambiaria a tasas positivas, incentivando a vender dólar spot para irse dolarizado a un determinado plazo. Este accionar se ha visto principalmente en la letra dollar linked D30E6.

Esto no cambia que el mercado haya reducido su demanda de cobertura cambiaria, ya que el 16/01 vencieron 1.304 millones del bono dollar linked D16E6, y la demanda por D27F6 fue de sólo 128 millones, lo que nos arroja un saldo neto de -1.176 millones de dólares menos de exposición del Tesoro al tipo de cambio.

Círculo virtuoso acumulación – normalización: ¿deseo o realidad?

Las tasas de interés en pesos sin dudas tuvieron un comienzo de año muy volátil. Durante las primeras ruedas del año, la tasa de caución a 1 día registró variaciones intradiarias que la hicieron oscilar entre 20% y 100%. Como explicamos en nuestro informe anterior (disponible aquí) esto se dio en un proceso de ajuste natural entre una demanda de pesos en aumento y una oferta restringida. Este proceso se irá normalizando a medida que el Banco Central siga comprando dólares, y por lo tanto emitiendo pesos, los que aumentaría la oferta monetaria que la economía necesita, o en palabras de la autoridad monetaria “remonetizarán la economía”.

En ese contexto, y luego de conocerse el dato de inflación mensual de diciembre que dio 2,8% (por encima de lo esperado), la licitación del 14 de enero cobraba gran relevancia. El tesoro enfrentaba vencimientos por $ 9,1 billones, compuesto principalmente por $7,7 billones de la letra a tasa fija S16E6 y $1,4 billones del bono dollar linked D16E6. El resultado de la licitación fue un rollover fue del 98%, en línea con las expectativas. Las lecaps más cortas, a febrero y mayo, fueron las más demandadas, representando más del 60% del total adjudicado y el tesoro tuvo que pagar para la primera un premio de 0,44% de TEM por sobre la tasa de mercado. Luego de la licitación convalidara estas tasas más altas, la curva de Lecaps quedó levemente invertida, en niveles que van desde 37% para el tramo corto, hasta 35% para los vencimientos a más de un año.

Al mismo tiempo, el BCRA siguió con el proceso de compra de reservas que vimos desde principios de año, comprando a un ritmo de casi USD 70M diarios. Con estas compras, estimamos que el Central lleva emitidos aproximadamente $ 1 billón, equivalente a un 1,92% del total del M2 privado transaccional. Con esta inyección de liquidez es que el central busca suplir la demanda de pesos que generaba la volatilidad de tasas, y por ahora parece estar lográndolo. Hay que considerar que estos nuevos pesos fueron en gran parte reabsorbidos con las ventas de bonos dólar linked mencionados anteriormente.

Hacia adelante para comprender como se moverán las tasas es fundamental seguir de cerca las compras de divisas del BCRA, que seguirán inyectando liquidez al sistema; pero sin dejar de considerar los próximos vencimientos del tesoro, donde el mismo deberá tomar decisiones en base al margen de rolleo que desee lograr y las tasas que esté dispuesto a convalidar.

Creemos que estas subas de tasas son transitorias y tendrán lugar hasta que se logre reacomodar el mercado de dinero, y su normalización de la mano con el plan de compras de reservas del BCRA, terminará haciendo converger las tasas de interés a niveles inferiores, más en línea con las tasas de devaluación y de inflación. El escenario ideal que espera el gobierno es un círculo virtuoso entre compra de reservas, remonetización, aumento de actividad, acumulación de reservas y baja del riesgo país. Para lograrlo deberá ser muy claro y consistente con sus políticas, de manera que se mantenga el nivel de credibilidad y la confianza en el sistema actual.

Considerando este escenario, y teniendo en cuenta que el dólar parece estar estable “genuinamente” en los niveles actuales, surgen algunas oportunidades en el mercado de tasas en pesos. Por un lado, bajo un esquema de normalización de la curva de pesos, el tramo corto debería comprimir a los niveles anteriores a este período de volatilidad, ofreciendo una buena posibilidad de upside en el corto/mediano plazo. Por el otro, en un análisis de más largo plazo, en el que ningún evento extraordinario hace subir el tipo de cambio y la demanda de pesos se sigue recuperando, las lecaps más largas como la S30N6 pueden ofrecer una buena oportunidad para hacer carry. Sin embargo, creemos que no es momento de vender dólares para entrar en carry, sino de hacerlo con pesos disponibles.

Acumulación de reservas: condición necesaria, ¿pero suficiente?

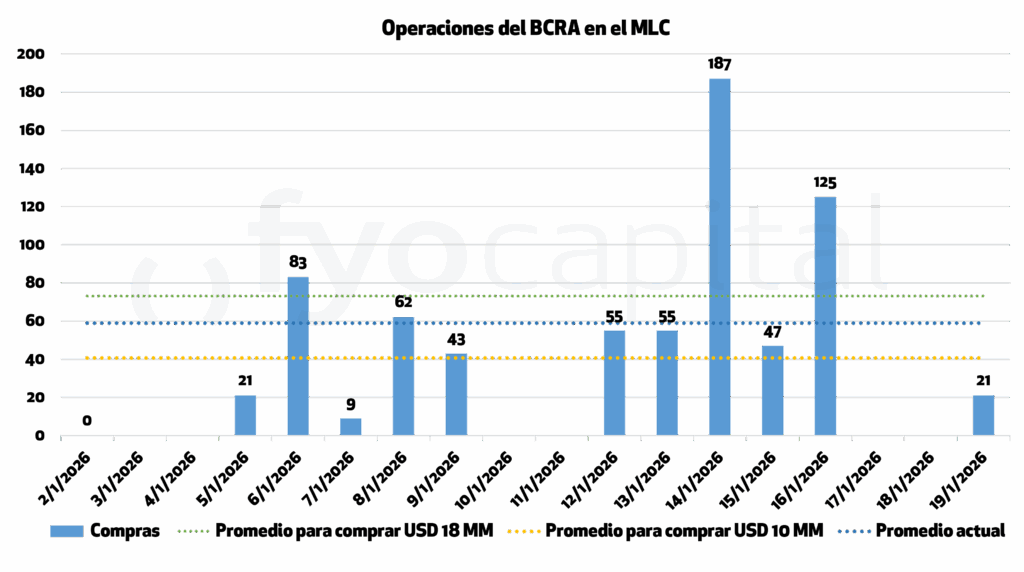

Al 19 de enero el Banco Central lleva 11 ruedas seguidas de compras, acumulando USD 708 M, un 7,1% del objetivo anunciado de USD 10.000 M para fin de año. Para llegar a este objetivo mínimo se necesitaría un promedio de compras diarias de USD 40,7 M y hoy el ritmo promedio de acumulación es de USD 62,5M diarios. De lograr mantenerse este ritmo para fin de año se acumularía un total de USD 15.300 M, cercano a los USD 18.000 M que Caputo planteó como objetivo posible ante un aumento acelerado de la recuperación de la demanda de pesos.

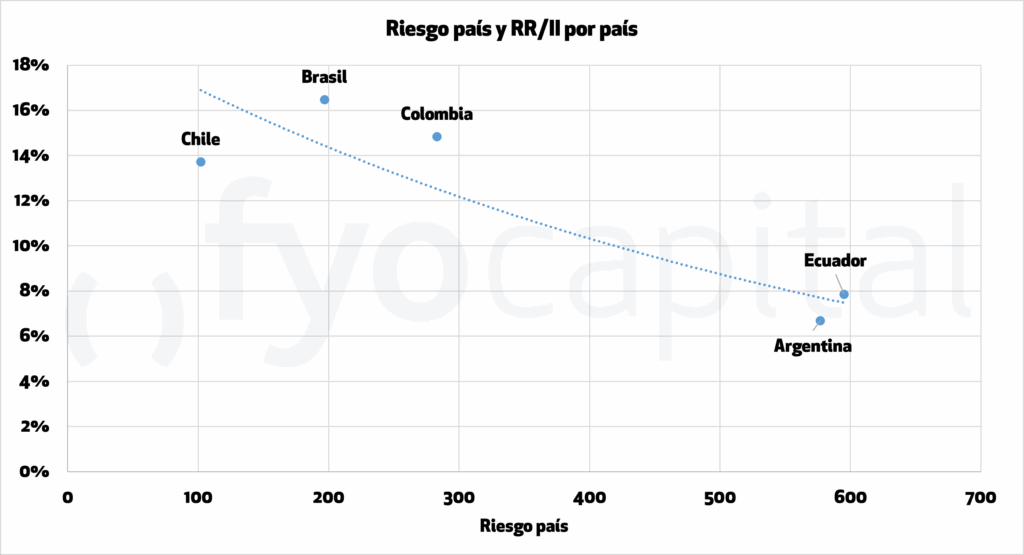

La acumulación de reservas es el driver que desde las elecciones legislativas se consideró como necesario para volver a ver bajas en el riesgo país, pero parece no ser suficiente. Si bien el BCRA parece ratificar día a día su continuidad en el proceso de acumulación, esto no estaría por el momento generando bajas en el riesgo país. La acumulación considerada como única variable, debería provocar bajas en el riesgo país, pero tal vez el mercado espera ver una continuidad del proceso, descartando que sea un hecho puntual facilitado por la estacionalidad de la demanda de pesos de estos meses.

De continuarse el proceso de acumulación, acompañado de una normalización de las demás variables macro y la aprobación de las reformas clave, el riesgo país debería abrirse camino hacia niveles inferiores, buscando por lo menos, los mínimos alcanzados en la actual administración de 550 puntos. En línea con este análisis, un ejercicio interesante es ver los niveles de reservas de países comparables de la región y su nivel de riesgo país, para ver hacia donde nos dirigimos.

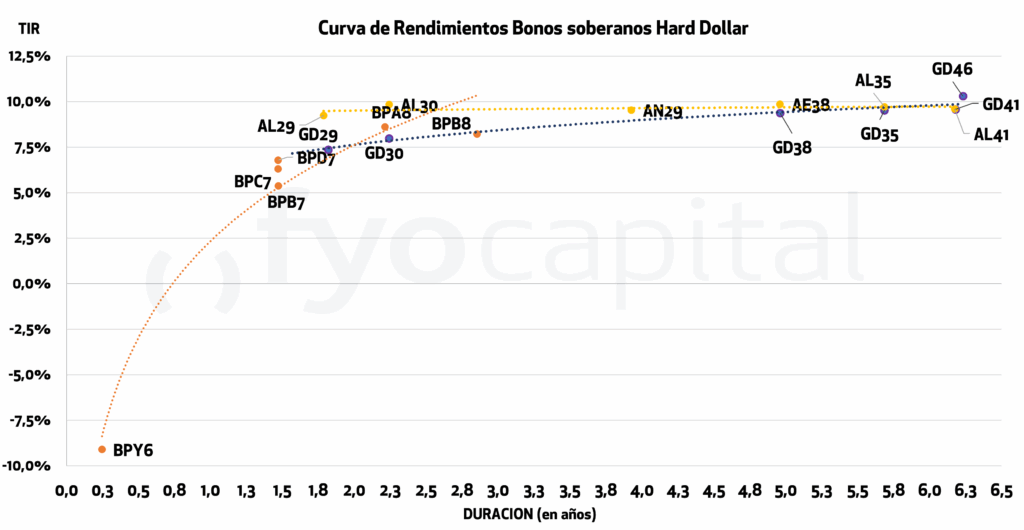

En lo que hace al posicionamiento en renta fija hard dólar, tenemos diferentes valoraciones acerca de qué instrumentos seleccionar según a qué duration apuntemos. En lo que hace al tramo corto, para aquellos que posean bonos globales (el universo de los GD) vemos con buenos ojos el rotar hacia obligaciones negociables hard dollar, dado que se ha dado una compresión de la tasa de los globales que los deja con rendimientos apenas superiores a ON de la misma duration (7,4% el GD29 y 7,9% el GD30).

Para aquellos quienes tengan un perfil un poco más arriesgado pero sigan prefiriendo duration corta, el AL30 será el bono óptimo para captar -muy paulatina- baja del riesgo que viene produciéndose tras la acumulación de reservas del BCRA.

Para el tramo más largo, optamos por el GD35, dado que a una TIR actual del 9,5% y una duration de 6,23 sigue siendo el que mayor potencial de apreciación ofrece. Dado que el spread de legislación entre el GD35 y el AL35 está en 1,03%, consideramos que es una gran idea comenzar a volver a legislación extranjera una vez que este spread esté por debajo de 1%. De la misma manera, para los tenedores de AL41, el trade está en volver a GD41, dado que el spread de legislación está en 0,15%.

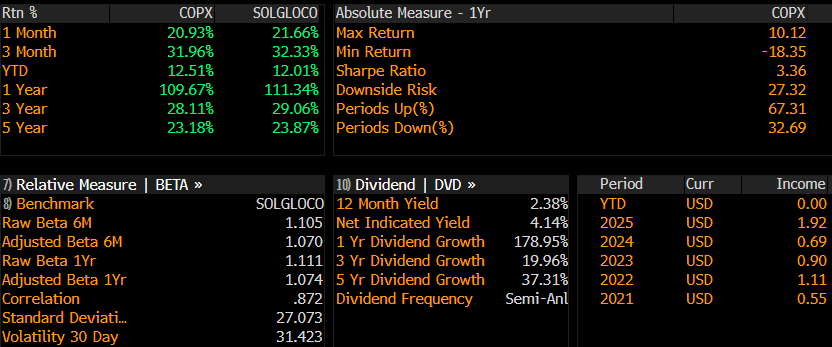

Lo que nos gusta: nos compramos en cobre (cedear COPX)

El creciente déficit que surgió en el mercado mundial del cobre en 2025 parece que continuará en 2026, ya que las mineras no pueden responder a ellos a corto plazo. El crecimiento de la demanda mundial sería del orden del 2-2,5% en 2026, mientras que la oferta minera podría aumentar solo muy modestamente (0,5% con un margen considerable), ya que continúan las interrupciones en muchas de las minas más grandes del mundo. Esto deja a la industria mundial de la fundición en una situación de escasez de concentrado y la necesidad de recurrir a la chatarra de cobre para satisfacer el crecimiento de la demanda.

Por otro lado, la demanda china de cobre refinado sorprendió al alza en 2025, ya que la respuesta proactiva del país a los aranceles estadounidenses impulsó la demanda. El crecimiento de la demanda china de cobre se espera que se desacelere al 1,8 % en 2026, desde el 4,2 % en 2025. Si el crecimiento de la demanda china se desacelera, pero solo al 3 %, el mercado del cobre podría registrar un déficit mucho mayor, de 490.000 a 500.000 toneladas más que en 2026, en una situación que se extenderían hasta bien entrado 2028.

Por este cuello de botella en la producción del metal prevista para 2026 traemos la idea de tomar posición en el cedear COPX (Global X Copper Miners ETF), el cual es un ETF que sigue los rendimientos de una cartera compuesta de empresas mineras de cobre. Este ETF está compuesto por empresas como KGHM Polska, Lundin Mining, Southern Copper, Antofagasta Plc., Glencore, entre otras.

Estas empresas han incumplido con las previsiones y expectativas de producción desde 2020, lo que ha contribuido a la actual escasez de mercado y a los persistentes déficits. Este déficit refleja años de subinversión tras la recesión en el sector de 2014-2017, agravados por un retraso en el desarrollo durante la pandemia. Tras el inusualmente alto nivel de interrupciones graves en 2025, las previsiones de las mineras para 2026 parecen ahora conservadoras. Si las interrupciones resultan menos graves que estas suposiciones, ya de por sí cautelosas, el mercado podría acercarse al equilibrio, pero recién en 2027/2028.

Por otro lado, consideramos que técnicamente estamos en una posición favorable para ingresar al trade observando la relación Oro/Cobre, actualmente en 800 onzas de cobre por onzas de oro, un 10% debajo de su máximo de 880x pero muy lejos de los mínimos de esa relación, en la cual se llegaron a pagar 150 onzas de cobre por cada una de oro.

Fuente: Bloomberg

Lo que se viene esta semana:

Lunes: Informe Focus del BCB (Brasil) – Índice del Costo de la producción (Arg) – Índice de precios mayoristas (Arg).

Pago de amortización – BNA26

Pago de renta – BNA26; BYC2O

Martes: Licitación de Loma Negra Clase 6 (MEP)- Intercambio Comercial Argentino (Arg) – EW Economic Sentiment Index (UE) –

Pago de amortización – MRCOO

Pago de renta – MJO26; MRCOO; RIE27; RIL32

Miércoles: Estimador Mensual de Actividad económica – Discurso de Lagarde (EU)

Pago de amortización – TFU27

Pago de renta – BVCPO; GL30; PQCTO; TFU27; YCAMO

Jueves: Dato de ratio de crecimiento (USA) – Pedidos de desempleo iniciales (USA) – PCE Inflación de los consumidores (USA).

Pago de amortización – BNCTO; LBE26

Pago de renta – BNCTO; LBO26; TTCAO; YM38O; YM39O

Viernes: Índice Salarios (Arg) – Sentimiento de los consumidores de Michigan (USA) –

Pago de renta – IRCNO; IRCOO; MSSFO