SOJA

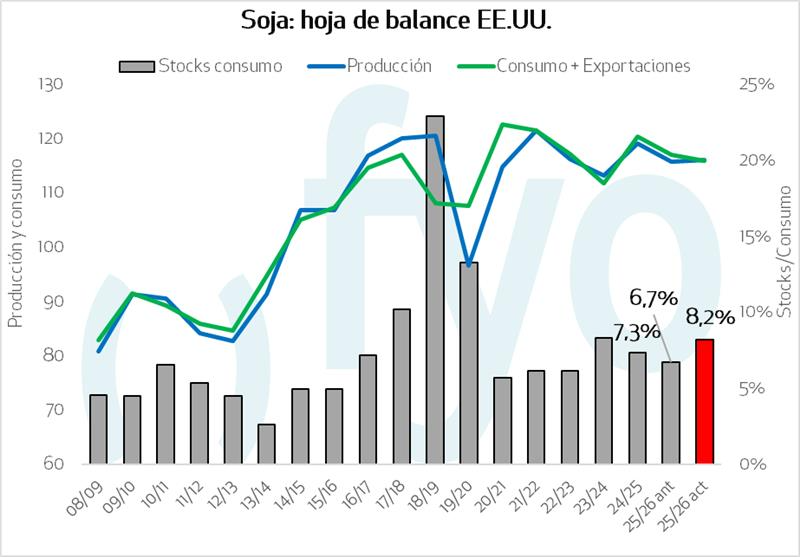

La producción de soja en EE. UU. para 2025/26 incrementa en 200.000 Tn, hasta 115,99 Mt. De esta forma la oferta sube por aumento en las existencias iniciales y la producción.

La molienda de soja se incrementa en 400.000 Tn, hasta 69,94 Mt, mientras las exportaciones vuelven a revisarse a la baja, esta vez en 1,6 Mt hasta 42,86 Mt.

Se proyecta que las existencias finales de soja crecen en 1,6 Mt hasta 9,52 Mt.

El precio esperado para el Farmer se ajusta a la baja pasando de USD386 Tn a USD375 Tn reflejo de los precios reportados del NASS durante el primer trimestre del año comercial y las expectativas para futuros mercados y precios.

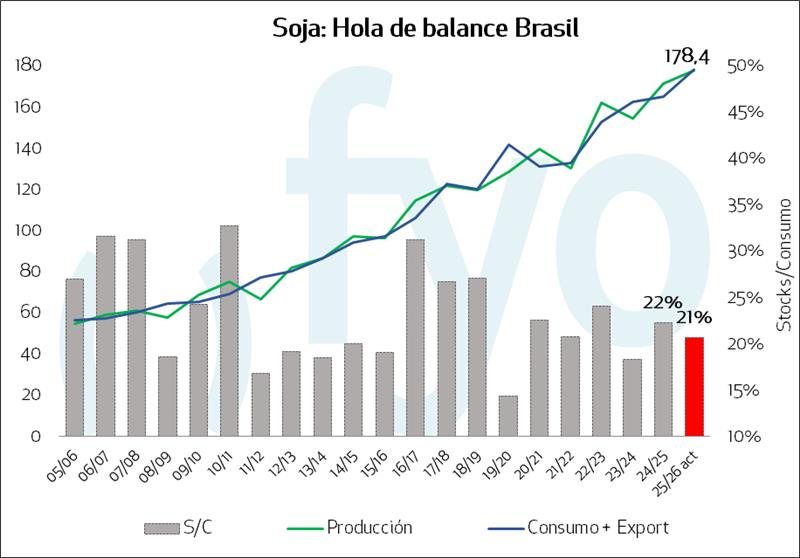

La producción mundial de soja aumenta en 3,1 millones de toneladas hasta 425,7 millones, reflejando mayores cosechas para Brasil y Estados Unidos pero menor producción para China. La producción de soja brasileña se incrementa en 3 Mt, hasta 178, debido a las condiciones meteorológicas favorables en el Centro-Oeste durante el pico de la temporada de crecimiento. Además, las condiciones positivas de inicio de temporada y la constante precipitación en el sur de Brasil también refuerzan las perspectivas de rendimiento, especialmente en comparación con años anteriores cuando la región enfrentó sequía.

Las exportaciones globales de soja se han reducido en 100.000 Tn hasta 187,6 Mt, ya que las mayores exportaciones para Brasil se ven compensadas por menores envíos hacia Estados Unidos.

Las existencias finales globales aumentan en 2,0 Mt, hasta 124,4, principalmente debido a un aumento de existencias en Estados Unidos y Brasil.

MAÍZ

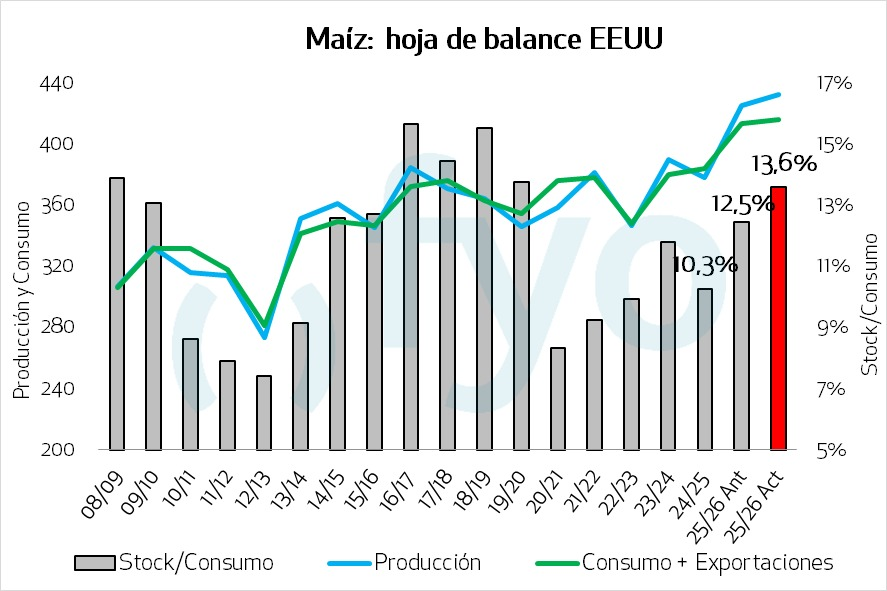

El informe WASDE de enero de 2026 para el maíz en Estados Unidos presenta un panorama de mayor oferta impulsado por una producción récord, estimada en 432 Mt (+6,8). Este incremento se sustenta en un ajuste al alza tanto de los rendimientos, que alcanzan los 117 qq/ha, como de la superficie cosechada (+526.000 has). Este volumen de cosecha supera ampliamente los máximos históricos de años anteriores, consolidando una campaña excepcionalmente productiva.

En cuanto a la demanda en el mercado estadounidense, se observa un aumento en el uso total, aunque se ve parcialmente atenuado por una leve caída en el uso industrial. Debido a que el crecimiento de la oferta ha superado al de la demanda, las existencias finales se han elevado en 5 Mt hasta las 56,6 Mt, mientras que el precio promedio proyectado para el productor se incrementó ligeramente a 4 USD/t (a 161).

A nivel global, la perspectiva también es de mayor abundancia. La producción mundial de granos forrajeros se revisó al alza, destacándose especialmente el caso de China, donde se estima una cosecha récord de 301,2 millones de toneladas (+6 Mt). Este sólido desempeño del gigante asiático es el principal responsable del aumento en los stocks finales globales, que se sitúan ahora en 290,9 millones de toneladas.

TRIGO

La produccion norteamericana se mantiene sin cambios en 54 Mt, al igual que las exportaciones (24,4 Mt). Los stocks finales proyectados aumentan en 690.000 Tn hasta 25.2 Mt, un 8% por ciento más que el año anterior.

La perspectiva global de trigo para 2025/26 es para mayores ofertas, consumo, comercio y existencias finales. Los suministros aumentan en 4,3 Mt, principalmente por una mayor producción para Argentina y Rusia, que compensa con creces una reducción para Turquía.

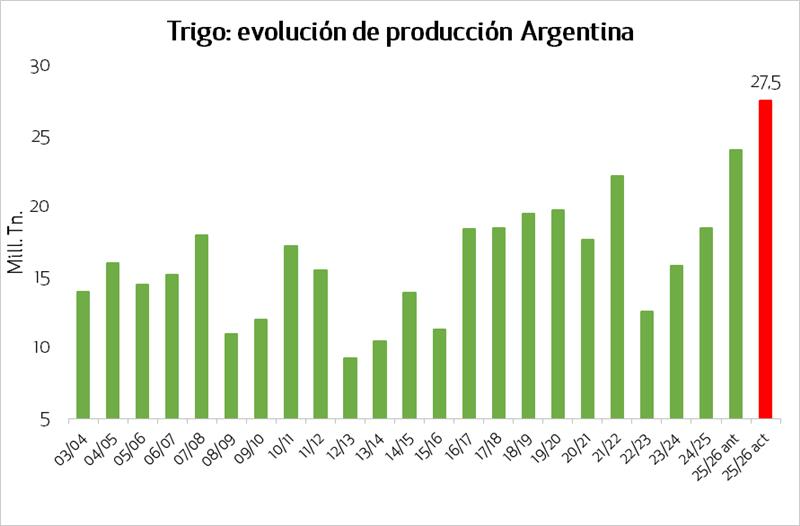

Crece la estimación para Argentina a 27,5Mt, en línea con estimaciones locales, al igual que para Rusia a 89,5 Mt (+2Mt), ambos por rindes mayores.

El consumo global se incrementa en 0,9 Mt principalmente por un uso más amplio en Rusia, Ucrania y Marruecos.

Se proyectan exportaciones mayores para Argentina y Kazajistán solo se ven parcialmente compensadas por previsiones más bajas para la UE y Ucrania.

Los stocks finales globales aumentan en 3,4 Mt, hasta 278,3, principalmente debido a incrementos para Rusia y Argentina.

Expectativas Siembra de Trigo de Invierno 2026

La siembra de trigo de invierno se contrae a 13,35 Mhas desde 13,42 sembrados en 2025.

STOCKS TRIMESTRALES AL 1/12/2025

- Maíz: crecen en 31Mt Mt respecto de diciembre de 2024, un aumento del 10 % hasta 337,8Mt. De esta forma se confirma la cifra más alta registrada por el USDA desde 1926, indicando lo pesado de la oferta física de granos en EE.UU.

- Soja: suma 5Mt adicionales de stocks, un aumento del 6 % respecto al 1 de diciembre de 2024. De esta forma el numero supera lo esperado por el mercado, alcanzando el nivel más alto desde el 1° de diciembre desde 2019.

- Trigo: el trigo almacenado sumó 2,9 Mt adicionales respecto de diciembre de 2024, acumulando 45,72 Mt.