MERCADO INTERNACIONAL

Soja

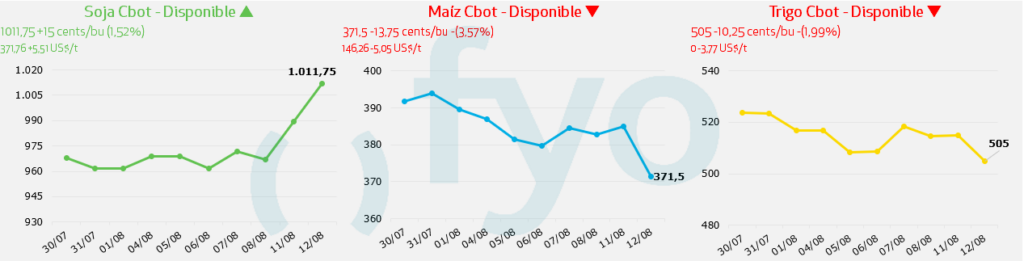

- El mercado de la soja en Chicago finaliza con ganancias, impulsado por un sorpresivo recorte en las estimaciones de siembra y producción en Estados Unidos.

- El informe de agosto del USDA redujo el área cosechada en EE. UU. para la campaña 2025/26 a 32,42 millones de hectáreas, una disminución frente a los 33,39 millones estimados en julio. A pesar de proyectar un rendimiento récord de 3,60 t/ha, la producción se recortó a 116,82 millones de toneladas, y los inventarios finales se estiman en 7,89 millones de toneladas, por debajo de los 8,98 millones del mes previo.

- A nivel global, el USDA redujo su previsión de existencias finales para 2025/26 en 1,2 millones de toneladas, hasta 124,9 millones, debido a menores stocks en Argentina, la Unión Europea y EE. UU.. Las exportaciones se incrementaron para Argentina y Uruguay, mientras que se redujeron para Estados Unidos.

- Los precios estimados por el USDA para el productor norteamericano, se mantuvieron sin cambios para el poroto —continúan en 371 USD/t—, aunque se observó una caída de 11 dólares para la harina, situándose en 308,65 USD/t.

Maíz

- Los futuros de maíz registraron fuertes pérdidas tras las proyecciones de una cosecha récord histórica en Estados Unidos que superaron las expectativas del mercado.

- El USDA sorprendió al mercado elevando la producción estadounidense para la campaña 2025/26 a un récord de 425,26 millones de toneladas. El ajuste se basa en un incremento del área cosechada a 35,90 millones de hectáreas y una primera estimación de rendimiento récord de 11,85 t/ha.

- Como resultado del aumento en la oferta, los inventarios finales en EE. UU. se proyectan en 53,77 millones de toneladas, un incremento de 11,6 millones de toneladas respecto a julio y el nivel más alto desde la campaña 2018/19.

- El USDA aumentó la proyección de exportaciones de EE. UU. a un récord de 73,03 millones de toneladas y el uso para forraje a 154,95 millones de toneladas, debido a la mayor oferta y la expectativa de precios más bajos.

- En los demás países, USDA redujo las proyecciones de producción para la Unión Europea y Serbia debido al calor y la sequía, aunque estas bajas fueron parcialmente compensadas por aumentos para Ucrania y Canadá.

Trigo

- El mercado del trigo cerró en terreno negativo, presionado por la caída del maíz.

- La caída en los precios del maíz generó una presión bajista sobre el trigo, llevando a los futuros a nuevos mínimos en un contexto de amplia oferta en el hemisferio norte.

- La consultora Sovecon elevó su estimación para la cosecha de trigo de Rusia en 2025 a 85,2 millones de toneladas, frente a los 83,3 millones previos.

- El informe del USDA proyectó que los stocks finales de trigo a nivel mundial para 2025/26 se reducirán a 260,1 millones de toneladas, 1,4 millones menos que en julio y el nivel más bajo desde la campaña 2015/16. Esta reducción se debe a una menor producción en China, Brasil y Argentina, que no fue compensada totalmente por un aumento en la Unión Europea.

- Las exportaciones de trigo de EE. UU. para 2025/26 se incrementaron a 23,81 millones de toneladas, gracias a un fuerte ritmo inicial de ventas y embarques.

- En Alemania, el clima favorable acelera la cosecha, pero existe preocupación por la calidad del grano debido a las lluvias recientes, estimándose que un tercio podría destinarse a uso forrajero.

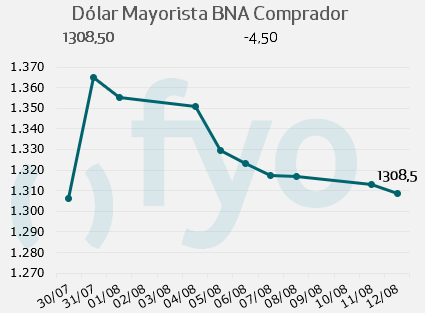

DÓLAR

MERCADO LOCAL

Soja

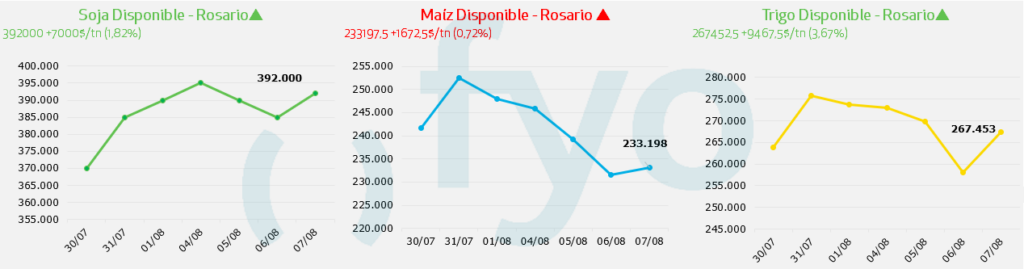

- Por soja en Rosario, la apertura de las fábricas estuvo en $385.000, que luego, con CBOT alcista llegó hasta los $390.000 por la contractual.

- Por condiciones diferidas, se negoció la entrega noviembre en $395.000 y octubre $392.000 con pago anticipado.

- El mercado a término operó con subas de +1% a lo largo de la tira.

Maíz

- Por maíz disponible en Rosario, los valores fueron de USD 175 para la entrega disponible/contractual.

- En el sur, hubo negocios en Bahía Blanca a USD 174 por recompras.

Trigo

- Para el mercado de trigo, se pagaron USD 203 en Rosario y Bahía Blanca

- Continúan los negocios de la nueva cosecha en USD 195.